Článek

České firmy už pracují na velkých investicích do „zelené ekonomiky“, do vodíkových technologií nebo velkých instalací slunečních panelů na střechách. Komerční banka chce tyto investice financovat.

„Máme za sebou už i několik relativně velkých instalací nebo financování velkých instalací na střechách českých podniků a myslím si, že tento trend bude dále pokračovat v relativně masivním měřítku,“ říká v rozhovoru pro SZ Byznys šéf Komerční banky Jan Juchelka.

Komerční banka má z mého pohledu extrémně ambiciózní cíl: Do roku 2025 mít až polovinu svých úvěrů v projektech, které souvisejí s udržitelností či výrobou elektřiny z obnovitelných zdrojů, tzn. až zhruba 450 mld. Jak toho chcete dosáhnout? Chcete si sáhnout hlavně na miliardy z evropských fondů, které budou firmy využívat na nové projekty?

My jsme hluboce přesvědčeni o tom, že planeta Země má problém. Banky mají masivně přispět k tomu, abychom zvrátili trend klimatické katastrofy a společně s ostatními sektory se snažili obrátit trend a snížit globální oteplování pod dva stupně Celsia do roku 2050.

Když to takto popíšu, tak vám v hlavě zní věty z Pařížské dohody, kde se všechny státy na světě zavázaly k tomu, že v tomto něco budou činit.

EU se teď společně zadlužuje. Vydává 750 miliardový eurový dluhopis, který poskytne jednotlivým lokálním ekonomikám svých členských států k tomu, aby zreformovaly své ekonomiky, pomohly si ven z covidové krize.

Ale současně na delším horizontu reorganizovaly nebo chcete-li restrukturalizovaly lokální ekonomiku tak, aby splňovala i velmi přísné standardy v oblasti životního prostředí, v oblasti společenské a další.

Tyto projekty chcete financovat?

My jsme absolutně připraveni tuto pozitivní změnu podpořit. A nejen podpořit, ale být jejími hybateli. Být těmi, kteří budou nastavovat trendy, standardy atd. Energetické společnosti, výrobci automobilů a další obory jsou pod tlakem svých regulátorů, svých legislativ a odcházejí směrem od fosilního k nefosilnímu.

Mezi tím dnešním stavem a tím konečným stavem bude nějaká tranzitivní perioda, která bude vyžadovat obrovské investice a my se můžeme bavit o tom, který z těch výpočtů je správně. Jestli to je 16 bilionů dolarů, jestli to je 18 bilionů dolarů, jsou to tak vysoká čísla, že vlastně je to skoro jedno. To, co víme, je, že se vytváří i pro banky nový obrovitánský trh příležitostí jak financovat tu tranzici.

Jan Juchelka (49)

- absolvent Slezské Univerzity v Opavě,

- od 2017 generální ředitel Komerční banky,

- do KB nastoupil v roce 2006 do korporátního bankovnictví,

- od 2012 pracoval v centrále Société Générale.

Jsou na to české firmy připravené? Mají připravené projekty, které byste mohli financovat?

Za prvé, pakliže Česko bude chtít čerpat těch přibližně 200 miliard z Evropského plánu obnovy, který je tady reprezentován národním plánem obnovy, tak bude muset mít projekty. A vy jste možná viděl v posledních dnech články o tom, že více než 40 procent Národního plánu obnovy České republiky jde směrem k tomuto zelenému typu investic.

Nepůjde to v podstatě jinak. My nebudeme mít na výběr v případě, že budeme chtít tyto peníze čerpat. Já to vnímám jako obrovskou šanci k tomu, aby česká ekonomika redefinovala do budoucna, jakou má mít strukturu, aby našla své místo v rámci evropské nebo globální ekonomiky a aby do ní promluvila klidně jako jeden z hlavních hráčů v oblasti zelených investic. Investic, které slouží ke zlepšení životního prostředí.

Zeptám se trošku jinak: Ve kterých oblastech ty firmy tedy připravují projekty, na které by si od vás mohly půjčovat? Když mluvíte se svými klienty, tak už musíte vědět, že se na to nějak připravují. Rozhodně jsou známé případy solárních projektů?

Já si dovolím říci, že v podstatě neexistuje nějaká industrie, která by nepřipravovala své budoucí investice v tomto duchu. Bude se potřeba připravit na obrovské investice na výrobu průmyslového vodíku tak, aby byl ten průmyslový vodík zelený, chcete-li tak, že by měl být vyroben z energie, která pochází ze slunce, z vody nebo z větru, tzn. vyvolá to další poptávku po investicích tohoto druhu. A tento typ, mám-li zůstat u těchto největších investic, již vidíme.

Druhá věc, která se děje, je tzv. decentralizovaná energetika, kdy se na střeše nějaké živnosti, nějakého podniku nebo rodinného domu nainstaluje solární panel, který nejenom že pouští elektřinu do toho objektu, ale současně nabíjí baterii a přebytek třeba pouští zpátky do rozvodné sítě. A je-li ta rodina uvědomělá a má v garáži třeba elektromobil, tak nabíjí elektromobil takto levně získanou elektřinou.

My v tomto ohledu máme obrovské plány. Máme za sebou už několik velkých instalací nebo financování velkých instalací tohoto druhu na střechách českých podniků a myslím si, že tento trend bude dále pokračovat v relativně masivním měřítku.

Máte také závazek mít za čtyři roky o 350 tisíc klientů víc, tzn. ze současných zhruba 1,64 milionu navýšit o zmíněný počet. Jak to chcete provést? V posledních letech počet vašich klientů spíše stagnoval právě kolem čísla 1,6 milionu.

Komerční banka investuje miliardy korun do nových digitálních aktiv. My teď investujeme do nového systému, který funguje 24/7, je čistě on-line, nad ním je analytická vrstva, která využívá umělou inteligenci, využívá nejrychlejší analytické nástroje. A stavíme i novou vrstvu, která komunikuje i s klientem – tzn. mobilní banku, internetové bankovnictví anebo to prostředí, které používá náš bankéř na pobočce.

Jsme přesvědčeni o tom, že nová propozice, kterou chystáme klientům, automaticky naláká ty, kteří chtějí mít jednoduchý, bezpečný a uživatelsky přívětivý nástroj v ruce. Budeme pokračovat v trendu, na který jsme si navykli, tzn. už dnes nabízíme českému retailovému klientovi jedno z nejlepších a nejvíce hodnocených řešení mobilního bankovnictví v Česku. My si myslíme, že teď stavíme ještě něco lepšího.

Komerční banka

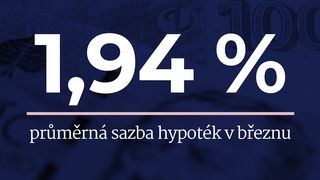

- V 1. čtvrtletí jí klesl čistý zisk meziročně o 24,9 procenta na 2 mld. korun.

- Objem hypoték KB narostl o 7,2 procenta na 248,7 miliardy korun.

- Loni vydělala 8,2 mld. korun, v roce 2019 14,9 mld. korun.

- KB je součástí skupiny Société Générale.

Ale růst klientů stagnoval, zatímco ostatním bankám roste. Věříte, že je tedy předeženete v té digitalizaci, i když se o to snaží všichni?

My si myslíme, že těmito běžícími investicemi získáme určitý náskok před ostatními. To za prvé. Za druhé máme své ambice oslovovat klienty z oblastí, na které jsme dneska nějakým způsobem řekněme nedbali tolik, jak bychom možná byli bývali měli.

Například co se týče spotřebního financování?

Je to například živnostník a malý podnikatel, kde jsme trošičku usnuli na vavřínech v tom, že 40 procent těchto malých firem má u nás účet, ale třeba se financuje někde jinde. Musíme tu propozici vylepšit a máme svoje ambice. V oblasti spotřebitelského financování má Komerční banka nižší podíl než ostatní.

Když mluvím s bankéři, tak na tento trh se chystají naprosto všichni. Ať už jsou to menší banky, nebo nyní Moneta, která se chystá na spojení a tento trh se snaží vytěžit, protože jsou tam pořád relativně nejvyšší marže. Ptám se, jak chcete přesvědčit svého klienta a v čem je váš klíč k úspěchu?

My máme dnes již 98 procent všech plateb, které dělají naši klienti, iniciovány buď na internetovém, nebo mobilním bankovnictví, tzn. míra té digitalizace se blíží 100 procentům.

Velmi brzy budeme mít miliontého uživatele mobilního bankovnictví Komerční banky a velmi brzy budeme mít miliontého uživatele tzv. KB klíče, což je autentifikační nástroj, který slouží k mnoha funkcionalitám, mimochodem třeba k bankovní identitě. A co se týče této masy, tak tam nám i v průběhu covidové doby prostě spíše narůstal počet klientů.

Chystáte se tedy vytěžit svůj kmen, který si ještě tolik nepůjčuje?

Ano, chceme si zachovat věrnost našeho stávajícího klienta a současně vystavět novou propozici, která bude ještě lepší než ta stávající, která naláká další. Není vyloučeno – a máme oči i uši otevřené – že se Komerční banka podívá na nějaký případný klientský kmen a pomůžeme si i případným anorganickým růstem.

Moc toho ale už na trhu nezbývá. Je tady UniCredit, Sberbank, Fio Banka, mBank, řada akvizic už proběhla. Buď na straně Raiffesenbank, anebo teď se chystá Moneta. Pořád vidíte nějakou příležitost?

Víte, koncentrace bankovního trhu běží vlastně v celé Evropě. Malé banky se stávají středně velkými, středně velké banky třeba rostou do vyšších velikostí. Je to velmi přirozené a bankovnictví v kontinentální Evropě je velice roztříštěné třeba v porovnání s Amerikou nebo v porovnání s asijskými státy a zaslouží si nějakou vlnu fúzí, akvizic.

V přirozeném kontextu toho, co popisuji, se dějí podobné věci i v Česku. Je tady pořád téměř 50 licencovaných subjektů s bankovní licencí a my se aktivně díváme na to, co by se na trhu mohlo dít. Nicméně se znovu vracím k tomu, že jsme veřejně obchodovaná firma, nepracujeme aktuálně na žádné transakci a věříme tomu, že noví klienti k nám budou lákáni tou propozicí, kterou Komerční banka má.