Článek

Článek si také můžete poslechnout v audioverzi.

Americká investiční banka Morgan Stanley čerstvě navýšila cílovou cenu akcií rakouské bankovní skupiny Erste Group z dosavadních 86 eur na 97 eur (téměř 2400 Kč). Americká banka zároveň doporučuje mít v portfoliu akcie Erste ve větším zastoupení, protože podle jejích analytiků mají nadprůměrný růstový potenciál.

Morgan Stanley sleduje akcie Erste od letošního ledna, kdy je začala pokrývat s doporučením nákupu a cílovou cenou 72 eur. V průběhu roku pak analytici „cílovku“ postupně zvyšovali – v březnu na 80 a 81 eur, v květnu na 83 a 85 eur a začátkem srpna na 86 eur. Současný posun na 97 eur tak představuje jejich dosud nejvyšší odhad.

Erste Group, která je mimo jiné mateřskou bankou České spořitelny, patří k největším finančním institucím ve střední Evropě. Akcie Erste od začátku roku posílily na pražské burze zhruba o 34 procent a dnes se na vídeňské burze obchodují kolem 82 eur (přibližně 2000 Kč). Tržní kapitalizace banky se nyní pohybuje kolem 820 miliard korun.

Erste má k českým investorům blízko i díky tomu, že už v roce 2002 začala své akcie obchodovat i na pražské burze. Stala se tak vůbec první zahraniční firmou, která vstoupila na domácí trh s jasným cílem – přiblížit se české veřejnosti a posílit svou pozici v Česku. Akcie Erste se rychle zařadily mezi nejobchodovanější tituly a dodnes patří k pilířům pražské burzy, aniž by tím ale utrpěla jejich pozice na mateřské burze ve Vídni.

Výsledky nad očekáváním

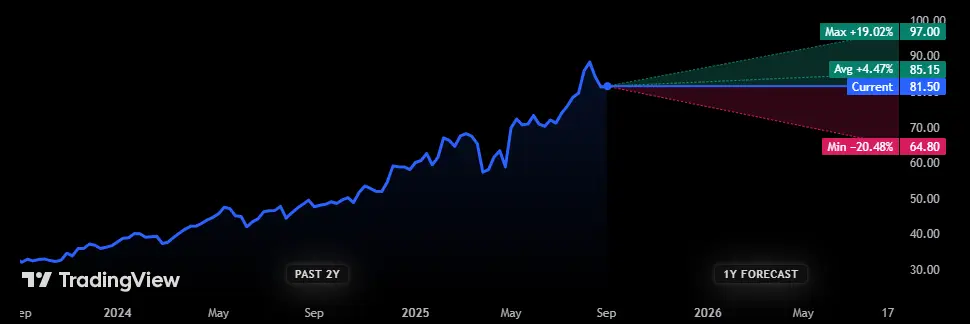

Podle Morgan Stanley akcie Erste nabízejí proti současné tržní ceně na vídeňské burze téměř 19procentní růstový potenciál. Nový odhad se navíc nachází nad průměrem, který se pohybuje okolo 85 eur, a představuje tak nejvyšší cílovou cenu mezi velkými analytickými domy.

Důvodem pro zvýšení odhadu jsou především lepší než očekávané hospodářské výsledky za první pololetí a zvýšený celoroční výhled, který Erste oznámila na začátku srpna. Čistý zisk ve druhém čtvrtletí meziročně narostl o téměř devět procent a dosáhl 921 milionů eur (přibližně 22,5 miliardy Kč), což výrazně překonalo očekávání trhu.

Cílovka pro Erste

Ze 14 analytiků, kteří poskytují roční cenové prognózy pro Erste Group Bank, udává maximální odhad ceny akcie 97 eur a minimální odhad 64,80 eur. Průměrná hodnota je pak podle portálu TradingView na 85,15 eur.

Banka zároveň ukázala silnou finanční pozici – její nejdůležitější kapitálový ukazatel (CET1) vzrostl na 17,4 procenta, což znamená, že má dostatečnou rezervu vlastního kapitálu pro horší časy. „Silné výsledky potvrzují, že jsme na správné cestě,“ uvedl začátkem srpna k výsledkům generální ředitel Erste Peter Bosek.

Vedení Erste také zvýšilo cíl návratnosti hmotného kapitálu na více než 15 procent. To ukazuje, jaký zisk banka dokáže vytvořit na peníze vložené akcionáři – tedy jak efektivně hospodaří se svým kapitálem. Nejde o růst ceny akcie na burze, ale o vnitřní ziskovost samotné banky.

„Výsledky překonaly očekávání a zvýšený výhled hodnotíme pozitivně,“ komentoval čísla akciový analytik Jindřich Litner z Patria Finance.

Krok do Polska

Vedle výsledků ale investory zajímá i strategie banky. Klíčovým tématem je nyní expanze do Polska. Erste Group se v květnu dohodla na koupi 49procentního podílu v polské divizi Santanderu za 584 zlotých za akcii, celkem v přepočtu za více než 166 miliard korun. Zároveň získá i 50procentní podíl ve společnosti pro správu aktiv Santander TFI za téměř pět miliard korun.

Po dokončení transakce získá Erste de facto kontrolu nad třetí největší bankou v Polsku a rozšíří svou zákaznickou základnu na přibližně 23 milionů klientů. Cena, kterou Erste za podíl v Santander Bank Polska zaplatí, odpovídá zhruba 2,2násobku účetní hodnoty, což představuje výraznou prémii a odráží ziskovost a atraktivitu této polské banky.

Uzavření transakce se očekává na konci roku 2025, podmínkou je však souhlas polského regulátora a Evropské komise.

Nákup chce Erste financovat výhradně z vlastních zdrojů. Součástí plánu je zrušení letošního odkupu vlastních akcií v hodnotě 700 milionů eur a také dočasné snížení dividendového výplatního poměru na maximálně deset procent z čistého zisku za rok 2025.

Právě to je zásadní zpráva pro akcionáře. Erste dlouhodobě cílí na vyplácení 40 až 50 procent zisku na dividendách, dočasné omezení tedy znamená, že investoři musí příští rok počítat s nižší dividendou.

„Získání kontrolního podílu ve společnosti Santander Bank Polska nám umožní ziskový a hodnototvorný růst. Přitom efektivně využíváme náš kapitál, abychom našim investorům zajistili příznivé výnosy. Naše silná kapitálová pozice znamená, že jsme schopni financovat tuto akvizici výhradně z vnitřních zdrojů Erste Group,“ uvedl finanční ředitel Stefan Dörfler.

Americká investiční banka Keefe, Bruyette & Woods (KBW) označila vstup na polský trh za „chybějící článek v řetězu“. Deutsche Bank pak akvizici v Polsku hodnotí jako „strategicky smysluplnou“ a odhaduje, že může přinést zhruba 20procentní nárůst zisku na akcii a čtyři procentní body navíc k návratnosti kapitálu.