Článek

Česká spořitelna, banka s největším počtem klientů v zemi, připravila svým zákazníkům novinku. Při přihlášení do internetového bankovnictví George se jim objeví všechny vkladní knížky, které sobě či svým dětem v minulosti u banky založili. K nalezení tam jsou klasické vkladní knížky s výpovědní i bez výpovědní lhůty, výherní vkladní knížky či dětské vkladní knížky.

Pro některé klienty je novinka příjemným překvapením. „Posílala jsem včera jednu platbu a najednou jsem viděla ve výpisu produktů dvě nová okénka, v jednom bylo pět a v druhém 15 tisíc. Myslela jsem si, že to je nějaký omyl, až pak mi došlo, že to jsou staré vkladní knížky, jedna ještě z dob socialismu, na které jsem už dávno zapomněla. Beru to jako skvělý ‚dárek‘,“ říká dlouhodobá klientka bankovního domu.

Náhled do vkladní knížky je pasivní, to znamená, že z vkladních knížek není možné peníze přes internetové bankovnictví posílat jinam, ale naopak vkládat na ně peníze z jiných účtů lze. Hotovost je pak možné na knížku standardně vkládat také na bankovní přepážce či pomocí bankomatu.

Ačkoliv jsou v dnešní době vkladní knížky spíše připomínkou minulosti, kdy byly za dob společného státu se Slovenskem u vkladatelů velmi oblíbené, mrtvý produkt to zdaleka není. Loni si novou knížku založilo 17 tisíc klientů a podobný zájem o ně registruje banka každý rok. Aktuálně vlastní vkladní knížku zhruba milion klientů, kteří na nich mají celkem naspořeno 59 miliard korun a průměrná výše vkladu dosahuje 58 000 korun.

Knížka jako cenný dárek

„Vkladní knížky využívají především starší klienti. Tou největší výhodou vkladní knížky oproti spořicímu účtu je její symbolický charakter, který prarodičům či rodičům umožňuje vkladní knížku s naspořenou částkou předat dětem či vnukům fyzicky jako dárek,“ vysvětluje mluvčí České spořitelny Filip Hrubý.

Spořitelna si dokonce loni mezi držiteli vkladních knížek nechala udělat průzkum, zda by klienti uvítali jejich „modernizaci“ a přechod na plastové kartičky. Podle mluvčího banky se ukázalo, že právě papírová forma knížky je pro klienta tím nejdůležitějším benefitem.

Spíše symbolický charakter produktu dokládá i výnos, který lze na vkladních knížkách získat jako odměnu za dlouhodobé spoření. U klasické vkladní knížky, kterých je asi 600 tisíc, to je 0,01 procenta ročně.

Stejný výnos lze získat i u výherní knížky (400 tisíc), u které je navíc možné dvakrát ročně v rámci slosování vyhrát výhry v hodnotě milion korun. U dětské vkladní knížky (70 tisíc) činí výnos procento ročně, což není v porovnání s ostatními dlouhodobými produkty příliš. Například stavební spoření přinese každý rok podle konkrétních podmínek bank až 3,76 procenta ročně.

Banka pracovala na zveřejnění zůstatků zhruba dva měsíce. Do internetového bankovnictví je dala až nyní proto, že knížky jsou i přes jejich oblibu pasivním bankovním produktem, na který zákazníci přidávají peníze nejčastěji jen jednou ročně.

„Postupně chceme klientům umožnit přehled a správu všech produktů finanční skupiny České spořitelny v Georgi. Vkladní knížky jsou jedním z řady produktů, které jsme letos do George, jehož provoz jsme spustili v květnu 2018, přidali spolu s investičními produkty, hypotékami, spotřebitelskými úvěry či stavebním spořením od Buřinky, které podobně jako vkladní knížky využívají klienti pouze jednou až dvakrát za rok,“ vysvětluje Hrubý.

Vkladní knížky nevyužívají všechny bankovní domy. Například Komerční banka či UniCredit Bank je nikdy nezavedly a Raiffeisenbank je z produktového portfolia vyřadila.

„Vkladní knížky již nenabízíme a ani je znovu nabízet neplánujeme. Jsou vyřazené od roku 2011. Aktuálně se soustředíme na produkty, které lze jednoduše obsluhovat elektronicky, ideálně přes chytré telefony. Vkladní knížky jsou z podstaty fungování produktu spíše pro ‚kontaktní‘ spoření s vklady a výběry na pokladně,“ popisuje Tereza Kaiseršotová z Raiffeisenbank.

Podobně se ke knížkám nehlásí Trinity Bank, která je nabízela ještě jako spořitelní družstvo Moravský peněžní ústav. „MPÚ v minulosti vkladní knížky nabízel, jedná se však o období před ziskem bankovní licence a působení na trhu jako banka. Vzhledem k dlouhodobému působení MPÚ na trhu, přes 20 let, bylo období se zvýšeným zájmem o vkladní knížky i období, kdy se zájmu těšily jiné produkty. Trinity Bank však vkladní knížky nenabízela ani nenabízí,“ říká šéfka komunikace banky Eva Čerešňáková.

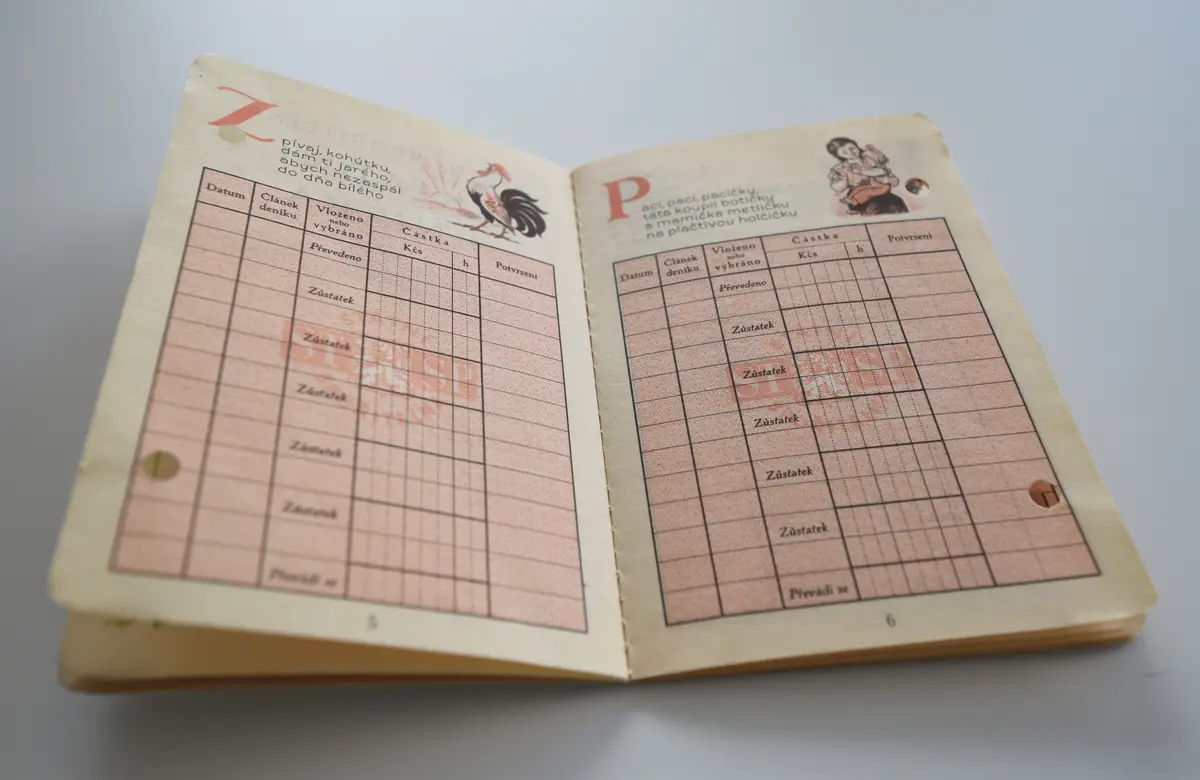

Vkladní knížky mají na českém území dlouhou historii. Vedle snahy přivést obyvatele k úsporám se snažily působit také na jejich ‚dobré‘ mravy. Například holčička se z říkanky umístěné v hlavičce jedné ze stran vkladní knížky zavčas dozvěděla, že když bude plakat, dostane metličkou.

Vedle České spořitelny nabízí vkladní knížky ještě Poštovní spořitelna v rámci skupiny ČSOB. Klasické vkladní knížky bez výpovědi jsou úročeny 0,01 procenta za rok a u 24měsíční výpovědní lhůty lze získat úrok 0,15 procenta. Dětské vkladní knížky vynášejí 0,5 procenta ročně.

„Vkladní knížky stále nabízíme. I přesto, že se jedná o konzervativní spořicí produkt, klienti o něj jeví zájem. Vypovídá o tom celkový počet otevřených účtů a zároveň i otevírání nových knížek. Klienti na produktu jako takovém oceňují dostupnost vkladu na kterékoliv poště a zároveň fakt, že objem svých úspor mají fyzicky zaznamenaný ve své knížce,“ říká mluvčí ČSOB a Poštovní spořitelny Patrik Madle.

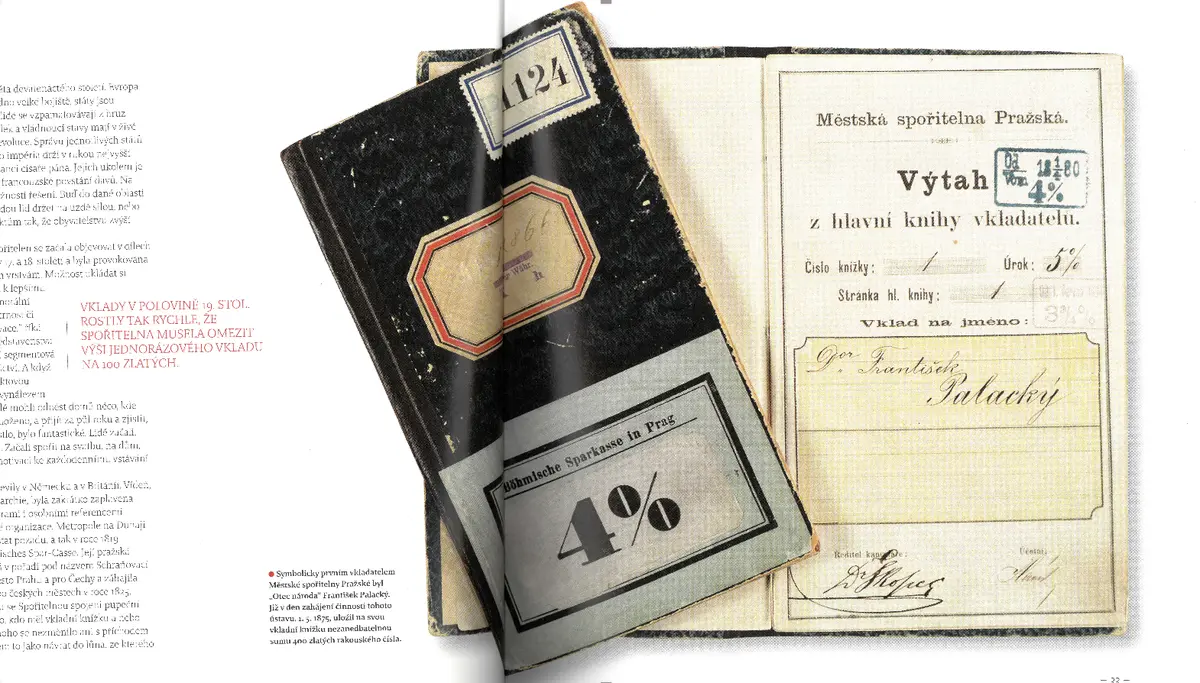

Vkladní knížka Františka Palackého, kterou si založil 1. 5. 1875.

V současné době, kdy klienti preferují okamžitou likviditu u depozitních produktů je podle něj největší zájem o vkladní knížky bez výpovědní lhůty a o dětské vkladní knížky.

Vkladní knížky fungují na českém území téměř 200 let. Byly totiž jedním z úplně prvních produktů Spořitelny založené v roce 1825. Vkladní knížku si také příkladně založil „Otec národa“ František Palacký v den zahájení činnosti Městské spořitelny pražské v roce 1875.

Co se děje s vklady, o které se nikdo nehlásí?

Co když nemám George?

Vklady vidí jen ti klienty České spořitelny, kteří mají internetové bankovnictví George (80 %). I ten, kdo ho nemá, může zajít na pobočku České spořitelny nebo zavolat na její call centrum a zjistit zůstatek či provést vklad nebo výběr. Podobně se mohou informovat i lidé, kteří si nejsou jisti, že vkladní knížku u spořitelny mají.

Kdy skončily anonymní vklady?

Anonymní vkladní knížky (vkladní knížky na doručitele) byly ukončeny v roce 2002 a úspory na ně vložené šlo vybrat ještě 10 let poté, tedy do roku 2012. Spořitelna následně tuto zákonnou lhůtu prodloužila ještě o dalších pět let až do roku 2017.

Kolik vkladů propadlo a co se s nimi stalo?

Na účtech nevyzvednutých anonymních vkladních knížek zbylo na konci roku 2017 téměř 1,8 miliardy korun. Tyto peníze byly převedeny do nadačního jmění Nadace Depositum Bonum, kterou Česká spořitelna založila a která se v roce 2019 sloučila s Nadací České spořitelny. Prostředky putují na podporu vzdělávacích projektů usilujících o komplexní a strukturální změny českého školství – klíčovou aktivitou je zejména projekt Eduzměna.

Co se děje s vklady na knížkách, jejichž majitel zemřel?

Pokud majitel vkladní knížky zemře a jeho dědicové o její existenci nevědí a dozví se o ní až po několika letech, mohou si o vklady zažádat. Banka musí ze zákona držet peníze na těchto účtech 20 let. Po této době nastává takzvaná promlčitelnost a peníze propadnou bance. Česká spořitelna ji však nevyužívá. „Spořitelna promlčitelnost neuplatňuje. I klientům nebo jejich zákonným zástupcům či dědicům, kteří zjistí po více než 20 letech, že mají vkladní knížku, prostředky z vkladní knížky standardně vyplatíme,“ říká mluvčí banky Filip Hrubý.