Článek

Spoření na penzi má dvě základní podoby. První je staré penzijní připojištění, známé také pod názvem transformované fondy, do kterého už nelze od roku 2013 nově vstupovat. Historicky v něm však stále spoří přes 1,7 milionu lidí. Druhé je doplňkové penzijní spoření (DPS), které je stále v nabídce penzijních společností a jež má v současnosti přes 2,2 milionu lidí.

Už řadu let se doporučuje klientům starého penzijka přejít do nového. Dokonce současná vláda uvažuje o tom, že transformované fondy úplně zruší a lidé si úspory budou muset přesunout do doplňkového spoření. Tyto fondy totiž nevydělávají a s vyrovnáním poklesu příjmů v důchodu lidem příliš nepomohou.

Podle aktuální analýzy společnosti Freedom Financial Services přinesly staré transformované penzijní fondy v roce 2025 průměrné zhodnocení 1,57 procenta. Výnos nepokryl ani inflaci, která se nyní pohybuje kolem 2,5 procenta. Reálná hodnota úspor tedy klesla. Nejde jen o loňský rok, taková čísla nevybočují z normálu. Transformované fondy úspory nezhodnocují. A když ano, tak opravdu málo.

Co to jsou transformované fondy

- Transformované fondy jsou penzijní fondy, do kterých byly k 1. lednu 2013 převedeny vklady klientů z původního penzijního připojištění.

- Tyto fondy jsou součástí III. pilíře důchodového systému, jsou uzavřené pro nové klienty a platí v nich původní smluvní podmínky platné do konce roku 2012.

Hlavní vlastnosti transformovaných fondů

- Garance nezáporného zhodnocení: Ze zákona nesmí připsat záporný výnos; klient má jistotu, že o vložené peníze nepřijde.

- Uzavřenost systému: Do těchto fondů již nelze nově vstoupit. Mají je pouze lidé, kteří smlouvu uzavřeli do 31. prosince 2012. Výsluhová penze: Po 15 letech spoření umožňují vybrat až 50 % naspořených prostředků.

- Nízký výnos: Kvůli povinné garanci investují velmi konzervativně, což vede k výnosům, které dlouhodobě nepokryjí inflaci.

Proč tedy ve starém systému stále zůstává tolik lidí? Zřejmě hlavně díky garanci, že se úspory nikdy nepropadnou do minusu, finanční hantýrkou „nedostanou se do záporného zhodnocení“. Penzijní společnosti to klientům garantují, případnou ztrátu by musely ze zákona uhradit ze svého.

Proto však s penězi klientů hospodaří velmi konzervativně. Většinou je investují do státních dluhopisů, které bývají stabilní, ale moc „nenesou“.

Druhou výhodou starých fondů může být i to, že klienti si mohou po 15 letech spoření část úspor vybrat, konkrétně až polovinu. Tedy, mají-li ve smlouvě sjednanou takzvanou výsluhovou penzi. Poslední klienti, kteří do starého penzijního připojištění vstoupili v roce 2012, tak budou moci o výsluhovou penzi požádat v příštím roce. Novější doplňkové penzijní spoření takovou možnost nenabízí.

Protože se bude výše starobních důchodů v budoucnu snižovat a lidé by se tak měli sami více na penzi zajistit, bude se na přechod do nových fondů ještě víc „tlačit“. Zjišťovali jsme proto, co obnáší přechod ze starého do nového penzijka a na co si dát pozor.

Doplňkové penzijní spoření

Doplňkové penzijní spoření (DPS) je dobrovolný spořicí produkt, který vám pomůže si finančně přilepšit na důchod díky kombinaci vlastních příspěvků a příspěvků od státu. Na doplňkové penzijní spoření přispívá i řada zaměstnavatelů. Výhodou také je, že si roční vklady můžete odečíst do určité výše z daní. DPS vlastně nahradilo Penzijní připojištění, do kterého už nelze od roku 2013 vstupovat.

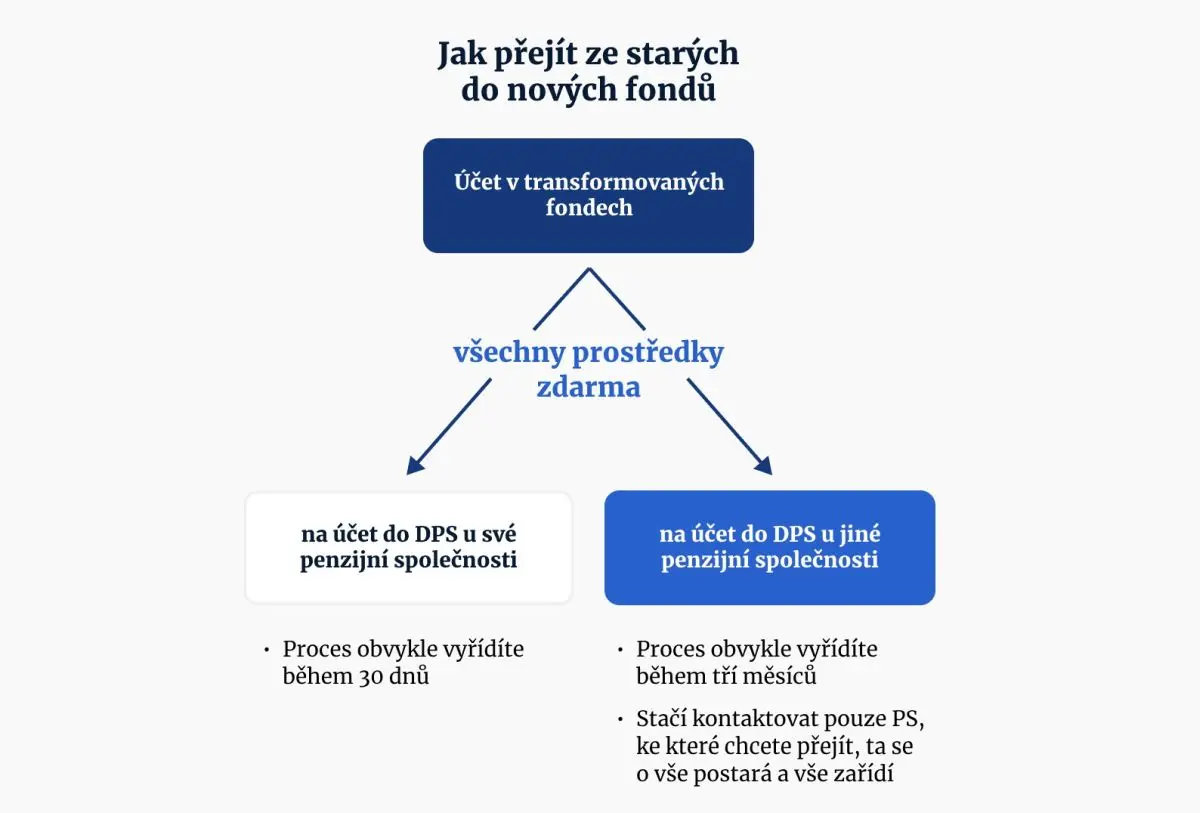

Varianta 1: Přechod u stejné penzijní společnosti

Kontaktujete penzijní společnost, u níž máte staré penzijní připojištění, a oznámíte jí, že ho chcete zrušit. Uzavřete smlouvu o novém doplňkovém penzijním spoření, vypovíte starou smlouvu a požádáte o přesun peněz z transformovaných fondů na nový účet. Penzijní společnosti tuto možnost často svým klientům i samy od sebe nabízejí.

„Součástí procesu sjednání je výběr investiční strategie, která může být konzervativní, nebo pak vyvážená či dynamická. To probíhá na základě vyplnění investičního dotazníku, který klientovi vyhodnotí a doporučí, jakou investiční strategii zvolit,“ říká Jana Zelinková, předsedkyně představenstva Generali penzijní společnosti.

Investiční dotazník vám dá k vyplnění každá penzijní společnost. Zkoumá tak vaše zkušenosti s investováním, finanční situaci, postoj k riziku nebo za jak dlouho půjdete do důchodu. I když vám podle něj vyjde, že byste měli investovat třeba vyváženě nebo konzervativně, rozhodnutí je nakonec na vás. Výsledek je doporučení, nikoli nařízení.

Měsíční úložku si můžete i rozdělit do více účastnických fondů. Nebo nechat rozdělení na samotné penzijní společnosti, pokud nabízí takzvané spoření životního cyklu.

Více o spoření životního cyklu

„Při zakládání nové smlouvy o DPS můžete také zvolit určenou osobu či osoby, kterým penzijko po vaší smrti připadne, a nebude tedy zařazeno do dědického řízení. Jedná se o takzvanou obmyšlenou osobu,“ říká Radek Moc, prezident Asociace penzijních společností ČR.

Přechod ze starého do nového penzijního spoření je zdarma. Ze starého účtu se mohou převést všechny naspořené peníze, včetně výnosů, úroků a příspěvků od zaměstnavatele. A pomyslně se převádějí i odspořené roky. „Klient tak nezačíná od nuly,“ doplňuje Filip Hrubý, mluvčí penzijní společnosti České spořitelny.

Zákonná lhůta pro přechod do nového penzijka a převod peněz je pět měsíců, obvykle ale trvá kratší dobu, zhruba tři měsíce.

Vypovězení staré smlouvy a založení nové je možné na pobočce penzijní společnosti. Pokud není pro vás její návštěva problém, je to za chvíli vyřízené.

Přechod lze udělat také online přes webové stránky jednotlivých společností. „Nová smlouva s interním převodem se například u nás podepisuje přes bankovní identitu,“ doplňuje Brousil z Generali penzijní společnosti. Podobné je to u ostatních penzijních společností. Jestliže bankovní identitu nemáte, může to být náročnější, musíte nahrávat do systému osobní doklady i výpisy z účtů.

Změna je vždy zdarma, ale přechod může trvat různou dobu - podle toho, zda zůstanete u stejné společnosti, nebo přejdete k jiné.

Některé společnosti mají na svých stránkách kalkulačky, kde si lidé mohou porovnat, kolik peněz naspoří do penze ve starém a v novém penzijku. I to je může velmi dobře motivovat k přechodu. Rozdíly jsou velké.

Existují i pravidelné analýzy, které uvádějí dlouhodobé i krátkodobé zhodnocení všech fondů celkem devíti penzijních společností na trhu. Pravidelně je zveřejňuje například právě Asociace penzijních společností nebo společnost Freedom Financial Services.

Varianta 2: Převod peněz do jiné penzijní společnosti

Při přechodu od jedné penzijní společnosti k jiné bylo dříve nutné nejprve u té svojí změnit penzijní připojištění na doplňkové penzijní spoření a pak teprve změnit finanční ústav. Od roku 2025 tento mezikrok není nutný a jde to přímo.

Stačí se tedy obrátit jen na vámi vybranou novou penzijní společnost. Podepíšete u ní novou smlouvu o doplňkovém penzijním spoření a zároveň ji požádáte, aby doručila původní pojišťovně vaši výpověď a žádost o převod peněz, které musíte podepsat.

Výzkum, jak jsou Češi efektivní ve spoření na důchod

Nová společnost všechnu administrativu s tou vaší dosavadní vyřídí. Přechod trvá maximálně pět měsíců – dva měsíce výpovědní doba a k tomu maximálně tři měsíce na převod.

„Klient požádá s nově uzavřenou smlouvou u nás i o ukončení staré smlouvy v původní penzijní společnosti, přes BankID to podepíše a my zajistíme přenos žádosti. To je dohoda mezi penzijními společnostmi. Není to ale vždy takto. Některé žádosti chodí i klasickou výpovědí na papíře a s ověřeným podpisem,“ uvádí Jana Zelinková.

I v tomto případě je převod bezplatný. „U starého penzijka bylo možné zpoplatnit převod jen tehdy, pokud neuplynulo od vzniku smlouvy pět let. Vzhledem k tomu, že se staré penzijní připojištění už od roku 2013 již neuzavírá, je tato podmínka splněna,“ dodává Radek Moc z Asociace penzijních společností ČR.

Pokud vám na penzijní spoření přispívá zaměstnavatel, po převodu peněz ze starého do nového penzijka ho musíte informovat o změně údajů, aby posílal příspěvek na nový účet.

O státní podporu, máte-li na ni nárok, kvůli novému účtu žádat nemusíte. Penzijní společnost vám ji bude připisovat k úložkám na novém účtu. Jen pro informaci – státní příspěvek se vyplácí od úložky ve výši 500 korun, ke které stát přidá stokorunu. Na nejvyšší příspěvek ve výši 340 korun měsíčně dosáhnete při úložce 1700 korun měsíčně.

Varianta 3: Uzavření nového penzijka, ale zmrazení naspořených peněz

Lidé nemusí staré penzijko hned rušit. Existuje ještě možnost si ho zakonzervovat a už naspořené prostředky do nově založeného penzijka nepřevádět. Například když byste chtěli v blízké budoucnosti čerpat výsluhovou penzi. Dosud naspořené peníze tak zůstanou zabezpečené a investovat s větším rizikem budete jen nově vkládané finance. Budete tak mít vlastně dva penzijní účty, vedle nově založeného penzijního spoření si necháte i staré penzijní připojištění.

„V novém penzijku pak klienti začínají investovat od nuly a peníze ze starého penzijka na ně do splnění podmínek pro výběr počkají a dále se zhodnocují v transformovaných fondech,“ doplňuje Radek Moc.

Podle expertů možnost zůstat jednou nohou v transformovaných fondech a druhou vstoupit do účastnických fondů odpovídá požadavkům trhu - klienti chápou výhody odvážnějšího investování a chtějí si ho vyzkoušet, ale zároveň mají strach vložit všechny dosud naspořené prostředky do rizikovějšího produktu. Nevýhodou je, že zhodnocení bude nižší, protože lépe zhodnocovat se bude jen nově naspořená část.

Výhody a nevýhody nového penzijka

Hlavní výhodou nového penzijního spoření je, že můžete zhodnotit celoživotní úspory i o stovky tisíc korun, což se vám u starého penzijka nepovede.

Někteří lidé přecházejí do nového produktu také kvůli možnosti čerpání takzvaného předdůchodu. „U nás si klienti kolem 60 let DPS často sjednávají právě kvůli možnosti čerpání předdůchodu, které původní penzijní připojištění neumožňuje,“ uvádí Veronika Hešíková, mluvčí penzijní společnosti Uniqa.

Do předdůchodu můžete jít až pět let před dosažením důchodového věku a nekrátí se vám budoucí penze. Předdůchod si totiž vyplácíte sami ze svých úspor právě z doplňkového penzijního spoření formou penze. Sociální správa, a tedy pozdější vyplácení řádného důchodu, s tím nemá nic společného.

Připravované změny

Háček může u předdůchodu představovat nutná výše měsíční renty, ta totiž musí odpovídat alespoň třiceti procentům takzvané průměrné mzdy v národním hospodářství, kterou každoročně zveřejňuje ve vyhlášce Ministerstvo práce a sociálních věcí. Aktuálně je to částka kolem 15 tisíc korun. Při pobírání předdůchodu vám stát platí zdravotní pojištění.

Naopak nevýhodou je už zmíněná výsluhová penze například v polovině doby spoření, kterou novější DPS vůbec nenabízí.

U DPS také platí, že musíte spořit do 60 let, a to nejméně deset let v případě smluv založených od roku 2024, nebo nejméně pět let u smluv uzavřených do roku 2023. Pokud tyto podmínky nesplníte, o část peněz přijdete. Nevyplatí se vám státní příspěvky a výnosy z nich a příspěvky od zaměstnavatele se vám sníží 15% daní. A pokud jste si odečítali penzijko z daní, budete muset odpočty za posledních deset let dodatečně zdanit.

Kdo už přejít nemůže, nebo se to nedoporučuje

Přechod z transformovaných fondů neboli penzijního připojištění do nového DPS někteří experti nedoporučují lidem, kteří budou se spořením do zhruba pěti let končit. Důvodem je, aby v případě špatně zvolené investiční strategie v novém DPS neriskovali, že se jim už celkem vysoká naspořená částka může těsně před koncem znehodnotit. V novém spoření už totiž není garantováno, že se při investování nelze dostat do minusu. Kdo ale přesto chce a riskne to, změnu může i v tomto případě provést.

Přestoupit ovšem nemůžou lidé, kterým je už ze starého penzijka vyplácena výsluhová penze. A také ti, kteří už dosáhli 60 let a zároveň spořili minimální zákonnou dobu pěti či deseti let podle stáří smlouvy, jak jsme psali výše. Lidi v těchto situacích už penzijní společnosti do DPS nepřevedou.