Článek

Článek si také můžete poslechnout v audioverzi.

Po více než sto letech Spojené státy ztratily status „dokonalého dlužníka“ u agentury Moody’s. Ta v pátek snížila jejich rating z nejvyšší úrovně Aaa na Aa1 – naposledy měly USA horší než to nejvyšší hodnocení v roce 1917, tedy ještě před vstupem USA do první světové války.

Dluhopisy s ratingem Aaa mají vysoký stupeň úvěruschopnosti. Jejich eminenti mají nejnižší riziko selhání a jsou schopni bezproblémově plnit finanční závazky.

Moody’s se tím přidala ke zbývajícím dvěma nejdůležitějším globálním agenturám, které Spojeným státům nejvyšší rating odebraly už dříve.

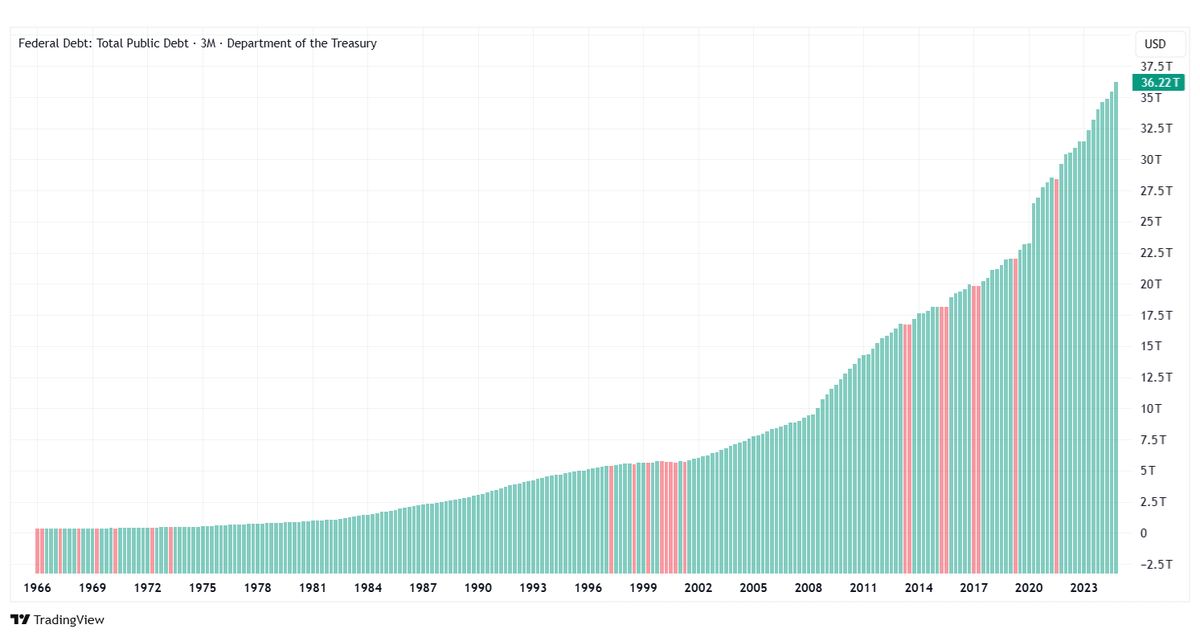

Důvodem je rychle rostoucí státní dluh, který už překročil hranici 36 bilionů dolarů, a stále vyšší náklady na jeho obsluhu, tedy splácení úroků z nich. Moody’s ve zprávě upozornila na dlouhodobě neudržitelný fiskální kurz, zvyšující se rozpočtové deficity a politickou neochotu napříč americkým Kongresem řešit strukturální problémy.

„Po sobě jdoucí americké administrativy a Kongres se nedokázaly dohodnout na opatřeních, která by zvrátila trend vysokých ročních fiskálních deficitů a rostoucích úrokových nákladů,“ uvedla ve svém zdůvodnění Moody’s.

Agentura Fitch snížila rating USA už v srpnu 2023, a to z AAA na AA+, mimo jiné kvůli opakovaným sporům o navýšení dluhového stropu a slabému rozpočtovému výhledu.

Federální dluh USA vykazuje dlouhodobý růst prakticky bez výraznějších poklesů. Od druhé světové války se objem veřejného dluhu zvyšuje, přičemž v posledních dekádách nabírá tempo – zejména po finanční krizi v roce 2008 a během pandemie covidu-19. V roce 2025 dosahuje historického maxima přes 36 bilionů dolarů.

Výhled „stabilní“

„USA obdržely od Moody’s nejvyšší rating již v roce 1917. Od té doby měly nejvyšší rating od tří hlavních ratingových agentur více než 90 let, dokud o něj částečně nepřišly v roce 2011, kdy rating snížila agentura Standard & Poor’s. Došlo tak k historicky prvnímu snížení,“ připomíná pro SZ Byznys Jakub Marcolla, investiční analytik WOOD & Company.

Nyní tak mají Spojené státy od všech tří hlavních agentur rating nižší než nejvyšší možný.

Ačkoli Moody’s ponechala výhled „stabilní“, tedy bez hrozby dalšího brzkého snížení, jde o zásadní signál investorům i partnerům USA. Spojené státy se tak oficiálně zařazují mezi země, jejichž hodnocení již není bezchybné – a to může v budoucnu ovlivnit důvěru a především podmínky splácení dluhu.

Trhy zareagovaly bezprostředně. Výnos amerických desetiletých dluhopisů se během pondělního dopoledne znovu vyšplhal nad hranici 4,5 procenta, zatímco výnos třicetiletých bondů překonal psychologickou hranici pěti procent. Znamená to, že investoři požadují vyšší výnosy jako kompenzaci za vnímané riziko.

„Snížení ratingu USA je historicky extrémně vzácné. Ačkoliv dopady na trhy bývají hlavně psychologické a politické, je potřeba si uvědomit, že rating USA slouží jako referenční bod pro stanovení bezrizikové míry výnosu a jeho změna má dopad na ocenění všech ostatních aktiv,“ upozorňuje Marcolla.

Bezriziková míra výnosu představuje výnos, který investoři očekávají z nejbezpečnější možné investice – tradičně právě z amerických státních dluhopisů. Pokud se zpochybní „bezrizikovost“ USA, ovlivní to cenu prakticky všech finančních aktiv.

Podle Marcolly může být logickým krokem investorů přesun do bezpečných aktiv, jako je zlato. „Právě po snížení ratingu v roce 2011 začalo zlato významně růst na nová maxima,“ dodává.

Jak fungují ratingové agentury

Moody’s patří mezi takzvanou „velkou trojku“ ratingových agentur spolu s Fitch Ratings a S&P Global Ratings (dříve Standard & Poor’s). Tyto instituce hrají zásadní roli ve světovém finančním systému: Hodnotí schopnost států, firem a dalších subjektů splácet své závazky. Výsledkem jejich analýz je přidělený rating – číslo či písmeno, které značí úvěrovou spolehlivost daného subjektu.

Čím vyšší rating, tím nižší riziko a levnější přístup k financování. Ratingy se pohybují od nejvyššího stupně (například AAA či Aaa) po spekulativní úrovně až k tzv. defaultu – tedy situaci, kdy dlužník přestane splácet své závazky.

Pro mnoho investorů – zejména těch institucionálních – jsou tato hodnocení klíčovým vodítkem při rozhodování, kam umístit svůj kapitál.

Historické milníky, které zamávaly trhy

Snížení amerického ratingu není bezprecedentní. Už v roce 2011 učinila podobný krok agentura S&P Global Ratings, a to kvůli politickým neshodám kolem navýšení dluhového stropu. Tehdy následovala prudká reakce trhů a oslabení důvěry v americké finance.

„Když v roce 2011 snížila nejvyšší rating USA agentura S&P, akcie padaly, index S&P 500 si dokonce prošel jedním z největších poklesů od finanční krize. Výnosy dluhopisů ale paradoxně klesly. V roce 2023, když rating snížila agentura Fitch, akcie klesly, ale nešlo o nic dlouhodobého,“ připomíná hlavní ekonom Jan Berka z finanční skupiny Roklen.

Kdo vlastní a platí ratingové agentury?

S&P Global Ratings

- Patří pod veřejně obchodovanou společnost S&P Global, kotovanou na burze NYSE.

- Hlavními akcionáři jsou velké investiční fondy (např. BlackRock, Vanguard).

Moody’s Investors Service

- Součást veřejně obchodované firmy Moody’s Corporation.

- Jejím největším akcionářem je Buffettův investiční konglomerát Berkshire Hathaway s podílem necelých 14 procent.

Fitch Ratings

- Jako jediná z „velké trojky“ není veřejně obchodovaná.

- Je stoprocentní dceřinou firmou americké skupiny Hearst Corporation.

Kdo je platí?

- Ratingové agentury si ve většině případů platí samotné firmy nebo státy, které chtějí získat hodnocení pro své dluhopisy.

- Tento model vyvolává dlouhodobě obavy ze střetu zájmů, protože agentura může být motivovaná udělit lepší hodnocení klientovi, který ji platí.

Ještě výraznější roli sehrály ratingové agentury během evropské dluhové krize v letech 2010 až 2012. Když začaly snižovat hodnocení zadlužených států eurozóny – zejména Řecka, Portugalska, Irska nebo později Itálie a Španělska –, investoři začali požadovat vyšší úroky za půjčky.

Střet zájmů

Výnosy státních dluhopisů tak prudce vzrostly, což dál zhoršovalo schopnost těchto zemí financovat svůj dluh. Vznikla tak bludná spirála, v níž agenturní snižování ratingu a tržní reakce vzájemně přiživovaly obavy o solventnost vlád. Kritici tehdy upozorňovali, že agentury svými verdikty zvyšovaly paniku a ztěžovaly záchranné snahy, místo aby přispívaly ke stabilitě. Jiní experti ale hodnocení bránili s tím, že agentury jen dělají svoji práci.

A do třetice – finanční krize z let 2007 až 2008 přinesla ratingovým agenturám největší reputační škraloup. V jejím středu stály takzvané hypoteční cenné papíry (MBS), tedy balíčky, do kterých byly zabaleny tisíce amerických hypoték – často i velmi rizikových.

Patřily mezi ně i takzvané subprime půjčky, tedy hypotéky poskytované lidem s nízkými příjmy nebo špatnou úvěrovou historií, kteří měli malou šanci je dlouhodobě splácet.

Agentury jako Moody’s, S&P či Fitch však těmto vysoce rizikovým produktům udělovaly nejvyšší možná hodnocení, přestože šlo o investice s velmi nejistou návratností.

Investoři po celém světě se na tato hodnocení spoléhali – a když hypoteční bublina praskla, utrpěli obrovské ztráty. Mnozí analytici a vyšetřovatelé po krizi tvrdili, že bez těchto chybných ratingů by krize takového rozsahu vůbec nemusela nastat.

Ratingové agentury nejsou bez kontroverzí. Opakovaně se ocitly pod tlakem kvůli střetu zájmů – totiž že jsou placeny samotnými firmami nebo státy, které hodnotí. To podle kritiků může ovlivňovat objektivitu jejich závěrů. Z tohoto důvodu se opakovaně ozývají hlasy volající po jejich větší regulaci a transparentnosti.

Snížení amerického ratingu může zvýšit náklady federální vlády na půjčování a zároveň vyvolat otázky o dlouhodobé udržitelnosti jejího rozpočtového kurzu. A i když finanční trhy zatím zůstávají relativně klidné, rozhodnutí Moody’s připomíná, že důvěra investorů není samozřejmost a že i největší ekonomika světa může dostat žlutou kartu.