Článek

Informační důchodová aplikace České správy sociálního zabezpečení (IDA) vám vypočítá orientační výši starobního důchodu. A to na základě údajů, které o vás eviduje. Roli tu hrají hlavně doby práce, ze které za vás zaměstnavatel odváděl důchodové pojištění, nebo jste si ho jako podnikatelé platili sami. A pak zprůměrované výše příjmů.

Některé doby pojištění, takzvané náhradní, si můžete do aplikace doplnit sami, pokud je ve výpisu už nemáte – například studium, vojenskou službu nebo péči o dítě. Více podrobností jsme rozebrali v článku o službě Moje konto.

Využili jsme tuto aplikaci a porovnali budoucí důchody tří lidí. Všichni mají zatím odpracováno kolem třiceti let, jsou podobně staří – je jim přes padesát. Jde o takzvané Husákovy děti, kterých je nejvíc v populaci a do důchodu budou odcházet za zhruba 10 až 15 let. Jejich čerpání penzí z důchodového systému tak bude zásadní.

Naše tři příklady

- Muž je od 90. let minulého století bez přerušení osobou samostatně výdělečně činnou (OSVČ). Narodil se v roce 1972 a do důchodu mu nyní zbývá 12 let. Většinou si platil minimální zálohy na sociální pojištění.

- Muž je celoživotní zaměstnanec, nikdy nepodnikal a většinu kariéry strávil u jednoho zaměstnavatele. Jde o muže narozeného roku 1974, do důchodu mu zbývá 13 let. Za svou dosavadní kariéru pobíral většinou průměrnou nebo lehce nadprůměrnou mzdu.

- Žena je narozená v roce 1974, u které se střídaly doby zaměstnaneckého poměru a podnikání, někdy pracovala a podnikala zároveň. Podle stávajících pravidel půjde do důchodu v roce 2040. V zaměstnáních pobírala většinou průměrnou nebo lehce nadprůměrnou mzdu, v době, kdy byla OSVČ, si platila někdy minimální, někdy vyšší zálohy.

Jak porovnání důchodů těchto tří lidí dopadlo

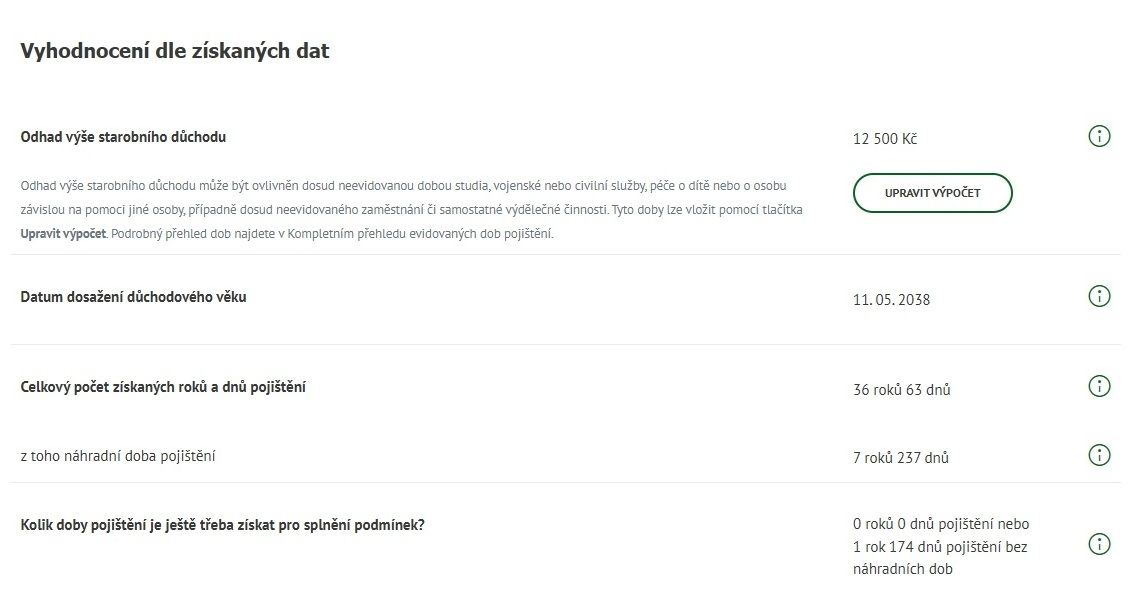

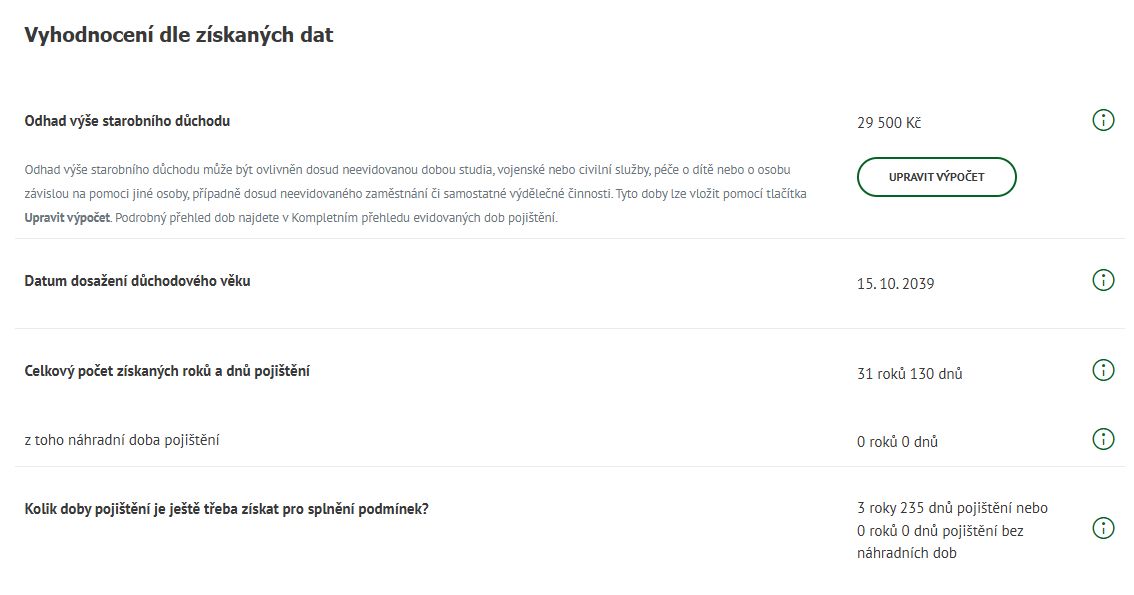

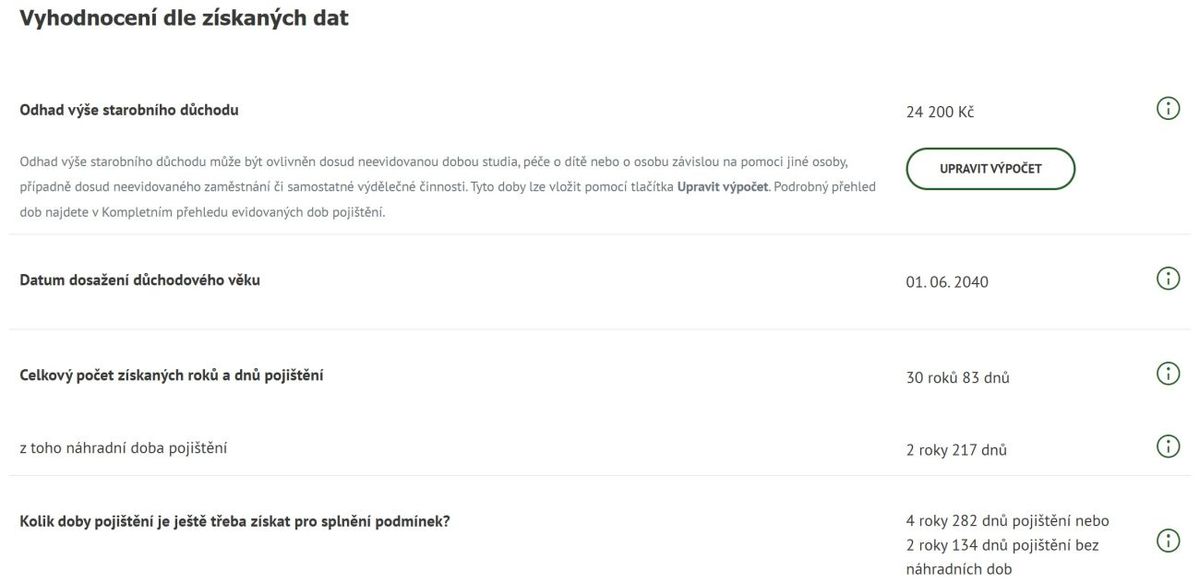

Rozdíl v jejich budoucích důchodech je opravdu velký. Mezi OSVČ a zaměstnancem je rozdíl dokonce 17 tisíc korun měsíčně. To je vlastně jeden běžně vyplácený starobní důchod. Níže pro porovnání snímky z aplikace IDA České správy sociálního zabezpečení.

Podnikateli vychází, že jeho budoucí důchod podle dosud získaných dob pojištění a vyměřovacího základu bude jen 12 500 korun měsíčně.

Stálému zaměstnanci vychází penze ve výši 29 500 korun.

Ženě, která kombinovala zaměstnanecký poměr a podnikání, zatím vychází důchod na 24 200 korun.

„Rozdíly mezi částkami důchodů mě vůbec nepřekvapují. U OSVČ, které od devadesátých let platí nízké zálohy, jsou důchody velmi nízké. Bez soukromého zabezpečení na stáří se tato skupina vůbec neobejde,“ říká Jiřina Svobodová, vedoucí oddělení penze společnosti Freedom Financial Services.

Připomíná, že výši důchodu ovlivňují dva faktory – doba pojištění a výše vyměřovacích základů (příjmů). Vyměřovacím základem je u zaměstnanců hrubý roční příjem a u OSVČ je to 55 procent daňového základu. „I u OSVČ s většími zisky tedy platí, že pro důchod se z jejich zisku zhodnocuje jen něco málo přes polovinu,“ konstatuje Svobodová.

Co navyšuje vypočtený důchod

- Lépe placené povolání, tedy vyšší odvody

- Práce v regionu, kde jsou vyšší mzdy, tudíž vyšší odvody

- Více úvazků, tedy více odvodů na důchodové pojištění

Výše příjmů podstatně ovlivňuje budoucí výši důchodu.

Jak si může podnikatel zvýšit důchod?

U OSVČ, jak už bylo řečeno, se za příjem pro výpočet důchodu považují roční vyměřovací základy, ze kterých bylo odvedeno pojistné na důchodové pojištění. To je rozdíl ve srovnání se zaměstnanci, kde se pro výpočet důchodu vychází z hrubých příjmů (mzdy) a na platbě pojistného se podílí vedle zaměstnance i jeho zaměstnavatel.

„Zákon stanoví minimální výši vyměřovacího základu OSVČ, tyto osoby však mají možnost si vyměřovací základ podle svého uvážení navýšit, tedy určit. Výše určeného vyměřovacího základu je na posouzení každé OSVČ, protože na její rozhodování mohou mít vliv různé faktory, například věk podnikatele a délka podnikání, zda a s jakým příjmem získal i ‚zaměstnanecké‘ doby pojištění a podobně,“ vysvětluje mluvčí České správy sociálního zabezpečení (ČSSZ) Jitka Drmolová.

Připomíná, že podnikatel by měl mít vždy na vědomí, že vyměřovací základ je z hlediska důchodového pojištění vlastně „mzdou“, a proto má-li jej stanoven v minimální výši, je to, jako by si měsíčně vydělával jednu dvanáctinu ročního vyměřovacího základu – například v roce 2025 se jedná o částku 16 295 Kč měsíčně, v roce 2026 o částku 19 587 Kč.

„Vliv výše příjmů, tedy vyměřovacích základů, je významnou hodnotou pro výslednou výši důchodu,“ dodává Drmolová.

Určit vyšší vyměřovací základ, ze kterého bude podnikatel platit vyšší zálohy na důchodové pojištění, je možné v přehledu o příjmech a výdajích OSVČ za kalendářní rok, ve kterém vykonával samostatnou výdělečnou činnost. Dotyčný si tedy nemůže jen navýšit měsíční zálohy a počítat, že mu to rovnou zvýší důchod.

„Samovolné navýšení platby záloh nad výši vypočtenou po podání přehledu vyměřovací základ nezvýší. Vždy se musí navýšit na přehledu o příjmech a výdajích. Zálohy na pojistné pro následující období jsou pak stanoveny podle výše vyměřovacího základu stanoveného v tomto přehledu,“ upozorňuje Drmolová.

Řada podnikatelů ale zůstává raději u minimálních záloh, podle mluvčí sociální správy jde v současnosti o zhruba jednu třetinu všech OSVČ. Na důchod se zajišťují jinak, třeba formou investic či penzijního spoření. Ve srovnání s důchodovým pojištěním to slibuje větší zhodnocení, i když s rizikem ztráty peněz a nutností aktivně se o finance zajímat.

Od určité výše se už důchod nezvyšuje

Pro podnikatele i pro zaměstnance platí maximální vyměřovací základ, tedy maximální výše příjmů, která už důchod neovlivní.

„V letošním roce je maximální vyměřovací základ 2 350 416 Kč, což odpovídá měsíčně hrubé mzdě 195 868 Kč a daňovému základu ze samostatné výdělečné činnosti ve výši 4 273 483 Kč. To, co si takový člověk vydělá nad tuto částku, už nemá na výši důchodu vliv,“ upozorňuje expertka Svobodová.

Jak si důchod ještě zvýšit

Vyměřovací základy se zhodnocují za celé rozhodné období, které trvá desítky let – od roku následujícího po roce dosažení 18 let do roku předcházejícího důchodovému věku. Pro důchod přitom hraje roli průměr těchto vyměřovacích základů.

V námi uvedených třech příkladech je to 46 let a 47 let. „Takže těmto lidem po padesátce zbývá do důchodu už jen čtvrtina z rozhodného období. Už svému důchodu dali nějaký solidní základ, a pokud by svůj důchod chtěli výrazně zvýšit, muselo by dojít i k výrazné změně ve výši jejich příjmů,“ uvádí Jiřina Svobodová.

Pro Seznam Zprávy nabízí Svobodová výpočet, jak by vypadal budoucí důchod u našich tří příkladů, pokud by pobírali buď minimální mzdu, průměrnou mzdu, sto tisíc měsíčně nebo maximální výši, která se ještě počítá do důchodu.

U OSVČ pak nabízí výpočet v případě, že by si od nynějška dál platila minimální zálohy, paušální daň v prvním pásmu, nebo by pak vydělávala zhruba jako zaměstnanec se stotisícovou mzdou, nebo si až do důchodového věku uplatnila maximální možnou sumu, která se do důchodu ještě počítá.

Z výpočtů vyplývá, že v následujících dvanácti až čtrnácti letech je ještě možné si budoucí důchod o pár tisíc korun navýšit, ovšem s vyšším příjmem. Naopak kdyby náš zaměstnanec a žena, která je nyní zaměstnána, ale v minulosti i podnikala, pobírali od teď minimální mzdu, budoucí penze jim naopak klesne. Nízké příjmy, které by teď pobírali, by jim vlastně „rozmělnily“ předchozí vyšší příjmy.