Článek

Čas stoprocentních hypoték skončil. V praxi to znamená, že lidé musí podstatnou část peněz nutných k pořízení nemovitosti mít v hotovosti, aby jim banka poskytla hypotéku na zbytek.

Lidé to obcházejí a nastává tak situace, že si půjčují, aby si mohli půjčit.

„Selským rozumem jsem si dal dohromady, že dnešní nájmy jdou ruku v ruce se splátkami hypoték, tím pádem mi dává větší smysl vzít si hypotéku… Kvůli dluhům rodičů ale nemám žádné úspory čili ani vlastní vklad. Proto bych vás touto formou chtěl poprosit o pomoc." Tak vypadá jedna z úspěšných žádostí o půjčení peněz na službě Zonky.

Manažeři nejen této půjčovací platformy ze skupiny Home Credit přiznávají, že se u nich poptávka po takovýchto půjčkách objevuje a i uspokojuje.

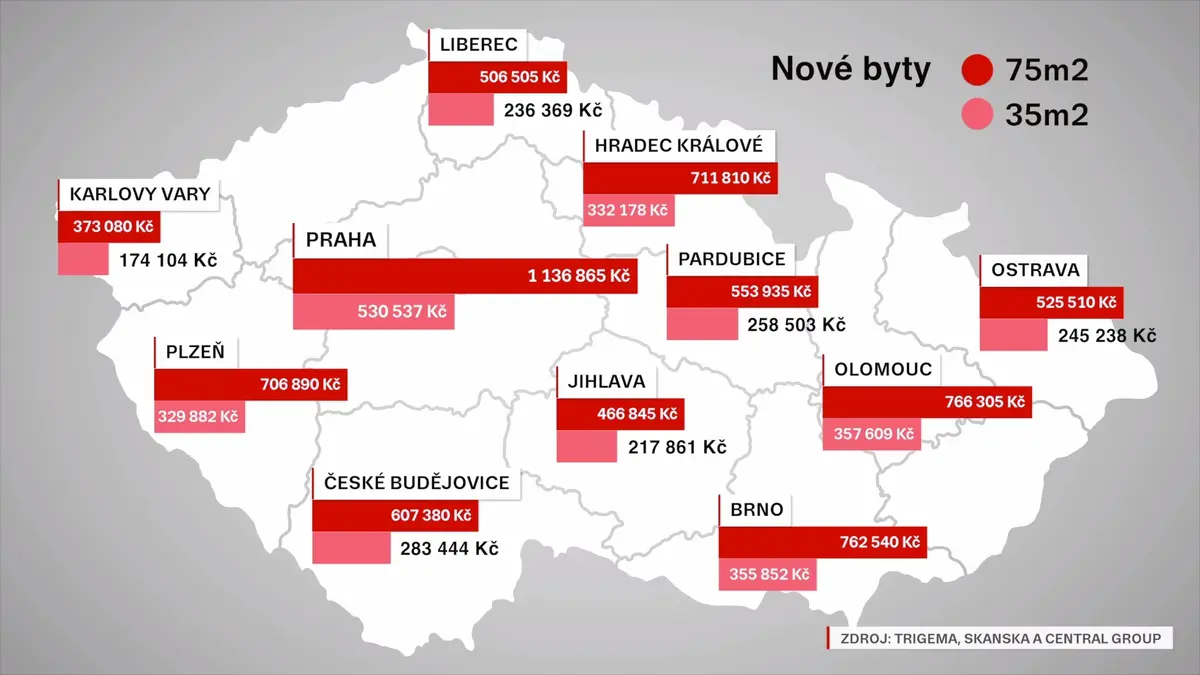

Je potřeba mít statisíce

Od dubna si lidé mohou vzít půjčku maximálně do 90 procent hodnoty nemovitosti. Jde o doporučení České národní banky, která tím chce hlídat, aby se lidé nepředlužovali a na hypotéky dosáhli jen ti, kteří je dokážou splácet. Půjčka kvůli hypotéce jde proti smyslu tohoto doporučení.

Reálně ale banky chtějí, aby klienti měli našetřeno ještě více než deset procent z ceny. Bezpečně se regulaci vyhne ten, kdo má v hotovosti alespoň pětinu. To znamená statisíce korun. Podrobněji se na to, kolik je v jakém krajském městě potřeba našetřit na byt, podívejte ve videu nahoře.

Výpočty vycházejí z údajů o cenách bytů cihlových a panelových domů ze serveru CenováMapa.org a nových bytů ze statistiky developerů Trigema, Skanska a Central Group.

„Nekontrolujeme, na co půjčujeme”

Téměř každá banka dnes poskytuje nějakou formu půjčky, u které nezjišťuje na co si u ní lidé peníze půjčují. „Klientům nabízíme neúčelové spotřebitelské půjčky, takže u nich nezjišťujeme účel, na co to využívají,“ říká Jana Karasová, mluvčí Air Bank.

A podobně mluví i některé stavební spořitelny. „Zda klient penězi takzvaně dofinancovává hypotéku u jiného bankovního ústavu, nemáme možnost zjistit. Pokud klient uvede, že prostředky využije na bydlení, splní tím zákonnou podmínku účelovosti úvěru ze stavebního spoření a my mu finance poskytneme,“ říká Lenka Molnárová, mluvčí Raiffeisen stavební spořitelna.

ČNB: Je to obcházení regulace

Centrální banka ale obcházení jejího doporučení tvrdě kritizuje. „Zdůrazňujeme, že nějaké obcházení těch doporučení tím, že bude nabízen klientům nějaký nezajištěný úvěr, je nejenom porušením našeho doporučení, ale velmi často to může být porušení zákonných pravidel,“ varoval už v červnu Jan Frait, ředitel odboru finanční stability České národní banky.

I z tohoto důvodu z některých finančních institucí zní zase opačné hlasy. „Česká národní banka ve svém doporučení výslovně zakazuje obcházet doporučené limity souběžným poskytováním nezajištěných úvěrů na tentýž účel. Komerční banka proto žádné takové půjčky neposkytuje,” tvrdí mluvčí Komerční banky Pavel Zúbek.

Podle mluvčího Českomoravské stavební spořitelny Tomáše Kofroně se u největšího hráče na trhu stavebního spoření úvěry na hypotéky nijak zvlášť neprojevily. „Zájem o úvěry táhne hlavně potřeba Čechů rekonstruovat – český bytový fond je zastaralý, lidé chtějí bydlet lépe a pro rekonstrukci jsou úvěry od stavebních spořitelen první volbou,” říká Kofroň.