Článek

Celý svět by mohl Japonsku závidět, alespoň co se inflace týče. Zatímco řadu zemí rostoucí ceny trápí a úroveň inflace atakuje mnohaletá maxima, jedna z mála zemí jde proti proudu. Posledních 30 let se Japonsko potýká s deflací či její hrozbou.

Navíc, zatímco významné světové centrální banky v boji proti inflaci zvyšují úrokové sazby a pravděpodobně ještě budou, japonská centrální banka (Bank of Japan) pro to nemá důvod a avizuje, že zachová i nadále uvolněnou měnovou politiku. Bank of Japan tak zůstává jednou z posledních velkých centrálních bank, která sazby nezvyšuje a ani to neplánuje.

Základní úroková sazba se tak i nadále drží dokonce v záporném teritoriu na úrovni minus 0,1 procenta. Záporná úroková sazba je opatřením, které má být reakcí na recesi, pomalý ekonomický růst, nízkou míru investic a nízkou inflaci. Má stimulovat banky, aby více půjčovaly domácnostem a podnikatelům, místo toho, aby měly vklady u centrální banky, za což jí musí platit. Pro porovnání - základní úroková sazba České národní banky je 7 procent, dokonce i „zatvrzelá“ Evropská centrální banka minulý týden zvýšila základní sazbu na 0,5 procenta.

Japonsko naproti tomu dlouhodobě bojuje s nízkou inflací a slabým ekonomický růstem. Japonská inflace se sice již třetím měsícem v řadě drží nad dvouprocentním cílem centrální banky, ovšem Bank of Japan i řada ekonomů je přesvědčena, že současný záchvěv inflace bude přechodný a odezní, jakmile se v ekonomice projeví dopad vyšších dovozních cen. Všude jinde ve světě je přitom situace opačná - inflace v Česku za červen činí 17,2 procenta, což je nejvíc od roku 1993. Růst cen v EU dosahoval v červnu 9,6 procenta a třeba v USA 9,1 procenta, což bylo nejvíce od roku 1981.

Nízká inflace

Podle Víta Hradila, hlavního ekonoma společnosti Cyrrus, je hlavním důvodem japonské nízké inflace malátný výkon tamní ekonomiky, která v uplynulých třiceti letech prakticky nebyla schopna vykázat růst.

Produktivita práce Japonců se zvyšuje výrazně více než jejich mzdové ohodnocení. Japonský trh práce tedy nevytváří inflační prostředí.

„Tuto éru odstartovalo prasknutí realitní a akciové bubliny na začátku devadesátých let a Japonsko se z ní dosud nedokázalo vymanit. Mezi hlavní dlouhodobé faktory tlumící ekonomický rozkvět Japonska patří enormní zadlužení a nepříznivý demografický vývoj, tedy dramaticky stárnoucí populace. Nízká inflace je tak spíše symptomem než samotnou nemocí,“ vysvětluje pro SZ Byznys Hradil.

„Je ovšem skutečností, že takto dlouhé období bez inflace má dopady i do způsobu, jakým se společnost následně vypořádává s mimořádným inflačním šokem, jakým si svět prochází nyní. V Evropě či v USA je růst cen stále ještě považován za běžný jev a při dramatickém zdražení výrobních nákladů – například vlivem dražších energií – dojde k růstu cen spotřebního zboží,“ říká Hradil.

V jiných ekonomikách se zaměstnanci snaží chránit požadavkem na vyšší mzdy a celá ekonomika se tak posouvá na novou, dražší, rovnovážnou úroveň. Ovšem v zemi vycházejícího slunce je situace jiná.

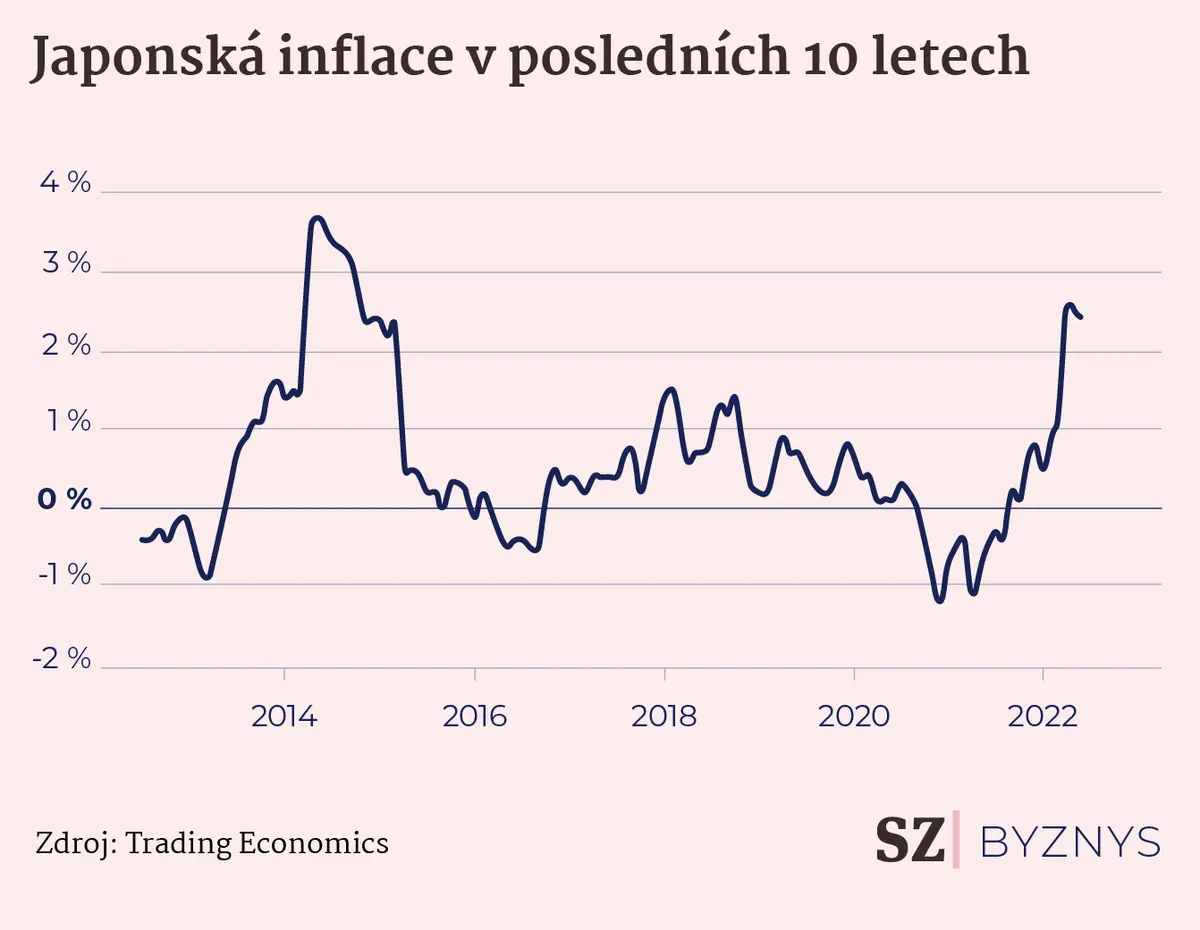

Japonská inflace je dlouhodobě na nízkých hodnotách.

„V Japonsku, kde růst cen již nikdo za normální nepovažuje, se firmy při zdražování nákladů raději pokusí ušetřit jinde, například na nižších mzdách. Výsledek je přitom podobný v obou případech - v Evropě i v Japonsku si nakonec za svou mzdu lidé budou moci koupit méně zboží,“ dodává Hradil.

„Přestože má Japonsko uvolněnou měnovou i rozpočtovou politiku, vysoká inflace se této zemi vyhýbá. Jedním z důvodů je skutečnost, že se produktivita práce Japonců zvyšuje výrazně více než jejich mzdové ohodnocení. Japonský trh práce tedy nevytváří inflační prostředí, jak to vidíme v Česku,“ říká pro SZ Byznys Štěpán Křeček, hlavní ekonom BH Securities.

Podle Křečka jsou Japonci velice spořiví a vytváří obří úspory, takže spotřeba se udržuje na nízké úrovni a je v rovnováze s nabídkou na trhu. Tím je eliminován inflační tlak, který byl v Evropské unii a Americe způsoben narušením dodavatelsko-odběratelských vztahů a vzniklými problémy v zásobování.

„Přestože Japonsko zasáhly vysoké ceny pohonných hmot, zemního plynu a elektřiny, tamní nárůsty u těchto položek jsou výrazně nižší než v Evropské unii, která na rozdíl od Japonska trpí kvůli výrazné závislosti na dovozu komodit z Ruska. V tomto ohledu mají oproti Evropské unii výhodu i Spojené státy, které jsou energeticky soběstačné,“ dodává Křeček.

Neefektivní nástroje

Japonská centrální banka byla průkopníkem politiky kvantitativního uvolňování, tedy masivních nákupů vládních dluhopisů centrální bankou. Původně tato politika měla cíl definovaný objemem dluhopisů, které budou nakoupeny – odtud ostatně pochází její název „kvantitativní“, tedy cílená na „kvantitu“ dluhopisů.

Japonská inflační imunita vůči ostatnímu světu je velmi vysoká.

„Japonsko následně tuto techniku pod tlakem okolností posunulo ještě o úroveň výše a přešlo na takzvané cílování výnosové křivky. I zde se jedná o nákupy vládních dluhopisů centrální bankou, ovšem cílem je konkrétní hladina výnosů. Bank of Japan tak nakupuje vládní dluhopisy v takovém objemu, aby držela výnos desetiletého vládního dluhopisu poblíž nula procent,“ poukazuje ekonom Hradil na používaný nástroj centrální banky.

„Jak lze ovšem pozorovat na stavu japonské ekonomiky, tyto nástroje nevedly ke kýženému cíli, tedy stimulaci poptávky a ekonomické aktivity obecně. Aktuálně navíc způsobují silný tlak na oslabování japonské měny, přičemž příznivý efekt na export slábne, a naopak dále zhoršuje japonskou dovozní pozici,“ říká Hradil.

Celkově tedy po dlouhých letech provozování této experimentální politiky její efekt nelze podle ekonoma hodnotit jako velký úspěch, ovšem těžko podle něj odhadovat, zda by na tom bez ní Japonsko nebylo ještě hůře.

Krátkodobý výkyv

Japonská centrální banka se dlouhodobě potýká s velmi nízkou inflací, kterou se snaží vytáhnout ke svému cíli. Ačkoliv červnová inflace, která stoupla na 2,4 procenta, je již třetí měsíc nad dvouprocentním inflačním cílem centrální banky, jde podle ekonomů spíše jen o krátkodobý výkyv ovlivněný světovými cenami potravin a energií.

„Střednědobý vývoj inflace, který je klíčový pro nastavení měnové politiky, je stále utlumený a dá se čekat, že po očekávaném zastavení růstu globálních inflačních tlaků, se japonská inflace rychle vrátí pod cíl. Proto Bank of Japan drží měnovou politiku uvolněnou a nevylučuje další pohyb sazeb dolů,“ odhaduje v komentáři pro SZ Byznys Jiří Polanský, analytik České spořitelny.

Podle Petra Dufka, hlavního ekonoma banky Creditas, si japonská centrální banka vzhledem k nízké inflaci může dovolit udržovat nízké úrokové sazby a v zájmu stability finančních trhů přistupovat k nekonvenčním opatřením a podporovat tak ekonomiku.

„Japonská inflační imunita vůči ostatnímu světu je velmi vysoká. Vidíme snad jen vzedmutí cen potravin, nicméně ani to není nijak dramatické,“ říká Dufek.

Slabá měna

Japonský jen od konce roku 2020 takřka nepřetržitě oslabuje a vůči dolaru v minulých týdnech klesl dokonce nejvíce za 25 let. Kromě toho, že japonskou měnu sráží i posilující dolar, vede k oslabení i měnová politika japonské centrální banky. Slabá japonská měna nyní na jedné straně pomáhá japonským vývozcům a tím i celé ekonomice, na druhé straně pak zvyšuje inflaci přes vyšší dovozní ceny.

„Japonská centrální banka by vzhledem ke střednědobě nízkým inflačním tlakům potřebovala kurz jenu ještě slabší, ačkoliv v nedávné minulosti mluvili její představitelé naopak o možnosti zásahu proti rychlému oslabení jenu pomocí slovní intervence. Přímé devizové intervence by se ale pravděpodobně příliš nelíbily představitelům USA, což může být důvod, proč se do toho Bank of Japan nemusí chtít pustit,“ domnívá se analytik Skořepa.

Dufek z Creditas si myslí, že vzhledem k nízké inflaci a expanzivní měnové politice ponechá centrální banka japonské měně volné pole.

„Proč ne, když jim slabší měna nijak neškodí a navíc pomáhá exportu. Je to i výhodné vzhledem k tomu, že se Bank of Japan zaměřuje na inflaci a řízení úrokové křivky. Řídit v takové situaci ještě kurz by bylo náročné a drahé,“ vylučuje ekonom možné zásahy na devizovém trhu k posílení japonské měny.