Článek

Čtete ukázku z newsletteru Cash Only, ve kterém redaktoři SZ Byznys každý pátek komentují dění v českém byznysu. Pokud vás Cash Only zaujal, přihlaste se k odběru newsletteru.

Když před patnácti lety začínal můj bratr podnikat, musel se rozhodnout k velmi riskantnímu kroku: objednat velké množství zboží z Číny za značnou sumu bez předchozích zkušeností s čínskou firmou. Zboží vycházelo sice výrazně levněji, takže se na jeho prodeji v Česku dalo vydělat, ale nejistota kolem dodání zboží byla obrovská.

Peníze putovaly do Číny tradičně přes převody korun na euro a dolar, tedy s výraznými poplatky a přes několik bankovních zprostředkovatelů. Když pak dodavatelská firma částku přijala, musela zboží odeslat lodí do Hamburku, kde ho převzala speditérská firma a dopravila do Česka. Mnoho rizik tohoto složitého řetězce by se v blízké budoucnosti mohlo výrazně zredukovat.

Basilejská Banka pro mezinárodní platby, což je banka zastřešující aktivity většiny centrálních bank po světě, ve své aktuální výroční zprávě popisuje plán budoucího měnového a finančního systému, který by mohl přinést výrazné a zásadní změny toho, co je možné v mnoha oblastech ekonomického života. Je to skvělé čtení.

Trocha kontextu

V dějinách se inovace ve způsobu placení často překrývaly s výrazným oživením obchodu, který měl za následek dramatický ekonomický růst.

Převratnou inovací byl nástup peněz v podobě účetních záznamů zhruba před pěti sty lety, na které dohlíželi důvěryhodní zprostředkovatelé (tedy první banky). Vznikla první bankovní depozita a hlavně směnky, jimiž bylo možné platit nejen přímo na tržišti se zbožím, ale vypořádávat transakce v cizích městech ex post.

Stovky let byly tyto účetní knihy papírové. V minulém století je vytlačily elektronické účetní záznamy, které byly daleko efektivnější. „Jsme přesvědčeni, že stojíme na prahu srovnatelného vývojového skoku měnového a finančního systému, jako byly tyto dřívější zásadní pokroky,“ uvedl šéf ekonomického výzkumu Banky pro mezinárodní vypořádání Hyun Song Shin po zveřejnění zprávy.

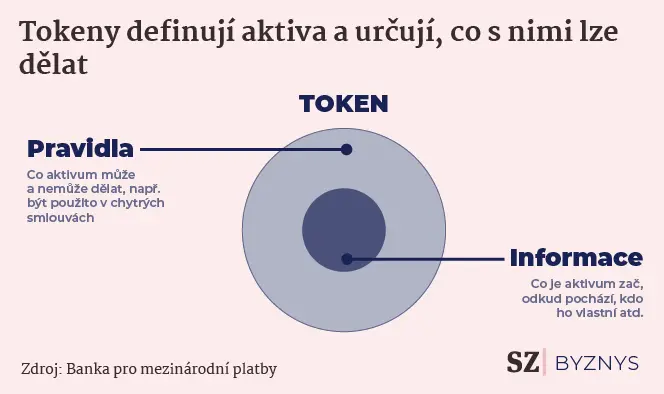

Tradiční systémy účetních knih a tokenizované systémy fungují podle diametrálně odlišných pravidel. V tradičních systémech účetních knih jsou správci účtů pověřeni údržbou a aktualizací přesného záznamu o vlastnictví. Naproti tomu v tokenizovaném prostředí se peníze nebo aktiva stávají „spustitelnými objekty“, které jsou spravovány na programovatelných platformách.

Mohou být převáděny prostřednictvím provádění naprogramovaných instrukcí, které vydají uživatelé systému bez zásahu správce účtu. Tokenizace sice neodstraňuje roli zprostředkovatelů, ale mění její povahu. Úloha správce v tokenizovaném prostředí spočívá spíše v roli důvěryhodného zprostředkovatele sloužícího ve správcovské roli jako správce knihy pravidel než v roli účetního, který zaznamenává jednotlivé transakce jménem majitelů účtů.

Tokenizace, tedy proces záznamu finančních nebo reálných nároků na aktiva, která existují v tradiční účetní knize, na programovatelné platformě, přináší dvě důležité funkce. Zaprvé, tím, že se obejde bez zasílání zpráv a bez závislosti na správcích účtů při aktualizaci záznamů, poskytuje větší prostor pro kompozici, kdy je několik akcí spojeno do jednoho proveditelného balíčku.

Za druhé, umožňuje podmíněné provádění akcí prostřednictvím smart contracts, tj. logických příkazů typu „if, then, or else“. Spojením komponovatelnosti a podmíněnosti umožňuje tokenizace snadněji dosáhnout podmíněného provádění akcí, a to i poměrně složitých.

Podle něho tento prudký rozvoj umožní proces tokenizace peněz, což je v zásadě digitální reprezentace peněz a aktiv (například nemovitostí) na programovatelné platformě.

Náš současný finanční systém funguje v podstatě jako soubor separátních účetních databází, které spravují banky a další zprostředkovatelé. V těchto databázích se nacházejí údaje o tom, kdo co vlastní a kdo komu jaké peníze, majetek či finanční instrumenty převádí.

Tyto databáze jsou sice digitální, ale aby správně fungovaly, musí být propojeny prostřednictvím systémů pro zasílání zpráv třetích stran (známým příkladem je mezibankovní SWIFT) a zprostředkovatelé jako správci účtů jsou zodpovědní za vedení přesné evidence vlastnictví a převodů.

„Tokenizace přináší tu revoluční novinku, že tokeny nejsou jen digitální reprezentací peněz, bankovních vkladů a dalšího finančního majetku, ale současně obsahují pravidla a logiku, jimiž se převody řídí,“ dodává Shin.

Tato charakteristika otevírá dveře pro zcela nové typy ekonomických struktur, které jsou výrazně efektivnější, levnější a bezpečnější.

Na začátku jsem uváděl příklad objednávky zboží z Číny, kde vystupuje řada prostředníků a hlavním problémem je nedůvěra mezi kupujícím a prodávajícím. V programovatelném kontraktu je možné, že odeslání zboží je přímo navázáno na platbu, která proběhne až v okamžiku, kdy přijetí zboží potvrdí speditérská firma. Můj bratr by tak sice zaplatil předem, ale částka by se připsala na účet čínské firmy až v okamžiku, kdy by zboží vyrazilo do Evropy.

Praktické využití

Případ objednávky zboží z Číny je přitom velmi jednoduchý. V běžných dodavatelských řetězcích často vstupují do výroby finálního zboží desítky dodavatelů z různých kontinentů. Už dnes existují firmy, které se snaží tyto složité procesy zjednodušit.

Například australská technologická platforma Pexa získala na základě veřejné zakázky od vlády ve Velké Británii data o celém bytovém fondu a shromáždila je v jedné databázi, k níž připojila všechny hypoteční banky. Ve spolupráci s londýnskou Clear Bank, v níž je velkým akcionářem tuzemská skupina PPF, pak nabízí vypořádání nákupu domu na hypotéku v reálném čase.

Přeskočí se tak drahé služby advokáta a úschovy prostředků před tím, než se věc zapíše do katastru nemovitostí, a zákazník dostane v reálném čase klíče hned po nákupu domu.

Ve finančním světě existuje množství dalších složitějších příkladů tohoto druhu. Podle Shina zatím možnosti ekonomických kontraktů, které zahrnují hodně zainteresovaných stran s odlišnými zájmy a s různými informacemi, zůstávají nevyužity, a tokenizace by mohla prolomit překážky k produktivnějšímu využívání zdrojů.

„Navrhujeme proto nový typ infrastruktury finančního trhu, takzvanou jednotnou účetní knihu, která by kombinovala tokenizované formy digitální měny centrální banky neboli CBDC s tokenizovanými bankovními vklady a různými formami tokenizovaných aktiv, kterými by mohly být cenné papíry, nebo dokonce reálná aktiva, jako jsou nemovitosti či komodity,“ říká Shin.

Klíčem je, aby peníze centrální banky sídlily na stejném místě, jako ostatní tokenizované pohledávky. Peníze centrální banky jsou – na rozdíl od kryptoaktiv, která také pracují s tokenizací – důvěryhodným prostředkem vypořádání, jenž může propojit všechny prvky měnového a finančního systému. Proces by se tak značně urychlil a zjednodušil.

Potenciál takového systému se však neomezuje jen na rychlost a efektivitu toho, co děláme v současnosti. Naopak otevírá celé řady nových ekonomických struktur, které v současnosti neexistují, nebo probíhají s velkými náklady prostřednictvím zprostředkovatelů.

Shin situaci přirovnává k využití smartphonu, kolem něhož vzniklo během posledních dvaceti let obrovské množství aplikací, které se dostaly do každodenního života lidí. Na začátku si přitom potenciál smartphonu dokázal představit jen málokterý vývojář nebo uživatel.

Zajímají vás úspěchy českých strojírenských firem nebo potíže v sektoru solární energie? Přihlaste se k odběru Cash Only a kompletní newsletter budete každý pátek dostávat do své schránky.