Článek

Analytický tým Patria Finance, největšího tuzemského obchodníka s cennými papíry, snižuje výhled pro finanční hospodaření společnosti ČEZ, a to na základě klesajících burzovních cen elektřiny. V důsledku toho upravuje také investiční doporučení pro akcie z „koupit“ na „akumulovat“.

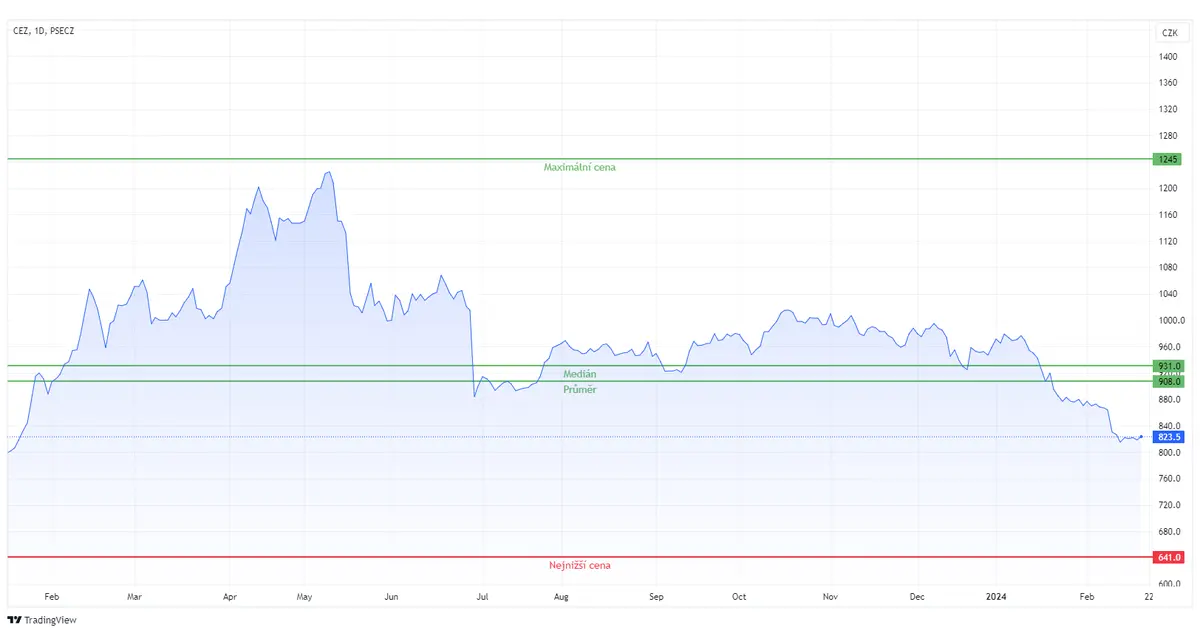

Výraz „akumulovat“ obvykle značí, že analytici doporučují nakupovat akcie, když jejich cena klesne. Ale už nečekají tak výrazný a rychlý růst. I proto upravili cílovou cenu ČEZ na 12měsíčním horizontu na 931 Kč za akcii z původních 1317 korun. V úterý se akcie obchodovaly kolem 823 Kč, Patria Finance tak vidí potenciál pro růst akcií o zhruba 13 procent.

Ke snížení cílové ceny přistoupila také Erste Group, jejíž akciový analytik Petr Bártek stanovil novou cílovou cenu na 848 Kč z původní ceny 1062 Kč. Koncem ledna pak snížila cílovou cenu také například americká banka Morgan Stanley. Analytik Arthur Sitbon upravil cenu na 770 Kč z předchozí úrovně 830 korun za akcii.

Tříletá zajišťovací strategie, kterou ČEZ uplatňuje ve svých provozních aktivitách, by měla podle analytiků Patria společnosti pomoci krátkodobě překlenout období slabších cen elektřiny.

Ve výsledcích za třetí čtvrtletí loňského roku ČEZ reportoval pro rok 2024 zajištění ve výši 77 procent při ceně elektřiny 130 eur/MWh, pro rok 2025 ve výši 51 procent ve výši 127 eur/MWh.

„Předpokládáme, že společnost za minulý rok dosáhne EBITDA zisku (zisk před započtením úroků, daní a odpisů, pozn. red.) na úrovni 121,8 miliardy korun. To je meziročně o 7,4 procenta méně, což je způsobeno jednak zavedenou regulací cenových stropů, ale také předpokládanými meziročně nižšími zisky ze zajišťování a tradingu,“ uvedl analytik Cuong Manh Le.

Elektřina zlevňuje

Burzovní ceny elektřiny aktuálně pokračují v sestupném trendu. Jen od začátku roku německý roční forwardový kontrakt ztratil přes 20 procent.

„S ohledem na nepříznivý vývoj na energetických trzích snižujeme náš výhled dlouhodobých cen elektřiny na 95 eur/MWh oproti našemu původnímu předpokladu 105 eur/MWh. Při této úrovni dlouhodobých cen elektřiny by ČEZ mohl dosahovat normalizovaného čistého zisku okolo 50 miliard korun,“ odhaduje Manh Le.

Cílové ceny akcií ČEZ pro 12měsíční horizont podle 18 analytiků, kteří pokrývají společnost. Nejvyšší odhad směřuje na cenu 1245 Kč za akcii, zatímco nejnižší na 641 Kč za akcii.

V letech 2024 až 2025 a dále analytik nepředpokládá další působení regulace cenových stropů. „Nicméně očekáváme, že zisk z oblasti zajišťování a obchodování se ustálí na nižší úrovni, a to zhruba na třech miliardách Kč (na rozdíl od 11,3 miliardy Kč za prvních devět měsíců roku 2023). Podle našich výpočtů by to mělo vést k EBITDA zisku ve výši 122,9 miliardy Kč v roce 2024 a 114,2 miliardy Kč v roce 2025,“ očekává analytik.

Odhady finančních výsledků (v miliardách Kč)

| 2023 | Medián | Průměr | Minimum | Maximum |

|---|---|---|---|---|

| Tržby | 320,5 | 323,6 | 267 | 391 |

| EBITDA | 119,4 | 119,3 | 115 | 123,2 |

| Čistý zisk | 36 | 35,6 | 33 | 37,9 |

| 2024 | Medián | Průměr | Minimum | Maximum |

| Tržby | 331,6 | 337,9 | 286,6 | 419 |

| EBITDA | 124,1 | 127,1 | 114,8 | 138,8 |

| Čistý zisk | 34,2 | 35 | 31,1 | 39,7 |

Zdroj: ČEZ

Poznámka: Odhady finančních výsledků podle 18 analytiků, kteří pokrývají společnost ČEZ. Jejich analýzy byly zveřejněny mezi zářím 2023 a únorem 2024.

„Zejména pod tlakem daně z mimořádných nadzisků očekáváme, že společnost vykáže čistý zisk okolo 35,5 miliardy korun v roce 2023 (uvažujeme efektivní daňové zatížení ve výši 55 procent). V roce 2024 uvažujeme efektivní daňovou sazbu ve výši 60 procent. Ta by měla ztlumit ziskovost ČEZ v letech 2024 až 2025 až na úroveň 33 miliardy Kč v roce 2024 a 29,6 miliardy Kč v roce 2025,“ uvedl dále Manh Le.

Připomíná však, že diskuze o možnosti potenciálního zrušení daně z „mimořádných zisků“ by mezi vládními představiteli měla proběhnout v první polovině letošního roku. Její případné zrušení by podle analytika bylo vzpruhou pro cenu akcií ČEZ. „V případě absence této daně by čistý zisk mohl vzrůst až na 65,2 miliardy Kč v roce 2024 a 58,5 miliardy Kč v roce 2025,“ doplňuje analytik Patria Finance.

Podívejte se: Seznam Zprávy sestavily žebříček 100 nejhodnotnějších českých firem. Kliknutím na řádek v tabulce nebo na interaktivní grafiku je možné zjistit další podrobnosti o umístěné společnosti.

Partnery České elity jsou společnosti ORLEN Unipetrol, Penta Fund, Burza cenných papírů Praha, UniCredit Bank, A&O Shearman.

Odborným garantem žebříčku TOP 100 České elity je společnost Deloitte.

S ohledem na stále vysoký schodek státního rozpočtu a závazek konsolidace veřejných financí Patria Finance očekává požadavek státu na vyplacení stoprocentní dividendy ze zisku roku 2023. „Předpokládáme, že ze zisku roku 2026 a dále by společnost mohla vyplatit dividendu na úrovni kolem 76 Kč/akcii, při uvážení managementem stanovené horní hranice 80 procent výplatního poměru,“ uzavírá Manh Le.

Scénáře restrukturalizace

Otázka restrukturalizace ČEZ zůstává i po roce stále nezodpovězena. Představitelé vládní koalice zastávají rozdílné názory o budoucnosti ČEZ. Pokud se restrukturalizace nakonec odehraje, mohlo by to být dle jednoho z níže uvedených scénářů:

Rozdělení ČEZ

- Akcionáři budou nuceni si vybrat mezi prodejem svého podílu za předem stanovenou cenu nebo výměnou svého podílu, případně se budou moci proti vytěsnění bránit soudně. V současnosti se návrh zákona tzv. „LEX ČEZ II” nachází před druhým čtením v Poslanecké sněmovně.

- Pokud by k přijetí návrhu došlo, pak by pro rozdělení společnosti bylo potřeba pouze 75 procent přítomných akcionářů oproti v současnosti uzákoněným 90 procent všech akcionářů. V tomto případě by si stát téměř jistě mohl rozdělení ČEZ schválit sám z důvodu nízké participace minoritních akcionářů na valné hromadě.

- V minulém týdnu však ústavně-právní výbor jednomyslně doporučil tuto pasáž z návrhu Zákona o přeměnách obchodních společností a družstev odebrat, což by mohlo indikovat, že se vláda tímto směrem nakonec nevydá.

Výkup

- Vláda provede výkup podílů minoritních akcionářů ve společnosti. V případě výkupu podílů minoritních akcionářů předpokládáme, že by stát musel minoritní akcionáře motivovat k prodeji svých podílů dobrovolnou nabídkou k odkupu akcií, která by zahrnovala určitou prémii k tržní ceně společnosti a současně zohledňovala její dlouhodobý ziskový potenciál (nezatížený uvalenými regulatorními opatřeními).

Vláda odstoupí od plánu restrukturalizace

- Třetí varianta zahrnuje, že stát od svých restrukturalizačních plánů odstoupí. Celkově by z našeho pohledu byl nejpřívětivější variantou pro minoritní akcionáře výkup celé společnosti.

- Stále však nelze s jistotou vyloučit, že návrh zákona „LEX ČEZ II” nebude schválen a stát se nevydá cestou rozdělení společnosti. V tom případě by akcionáři čelili nucenému výběru mezi předem stanoveným peněžitým protiplněním a podílem v druhé části entity. V tomto kontextu je nutné upozornit, že by se protiplnění mohlo pohybovat i níže, než předpokládáme.

Zdroj: Patria Finance