Článek

Článek si také můžete poslechnout v audioverzi.

Česko míří do období, kdy spoléhání jen na státní důchod bude stále riskantnější. Současní penzisté berou v průměru přes 21 tisíc korun měsíčně a pro 86 procent z nich je starobní důchod jediným zdrojem příjmů. Náhradový poměr – tedy kolik důchod činí oproti předchozí mzdě – se dnes pohybuje kolem 50 procent.

„První pilíř dnes tvoří zhruba třetinu státního rozpočtu a dlouhodobě je ve ztrátě. Už nyní je potřeba ho dotovat z jiných daní,“ upozorňuje Asociace penzijních společností.

Do penzí navíc brzy začne odcházet nejsilnější generace takzvaných Husákových dětí. To se má stát kolem roku 2035 a dopad bude dvojí - méně pracujících plátců a více příjemců důchodů.

„Generace, které mají přijít po nich, jsou podstatně slabší – porevoluční ročníky už nedosahují vysokých čísel 70. let a loni se narodilo jen 84 300 dětí, nejméně od dob Marie Terezie. Odhady mluví o tom, že kolem roku 2050 může náhradový poměr klesnout na pouhých 22 až 33 procent,“ uvádí asociace.

Napětí je vidět i na státním důchodovém účtu. Po vyrovnaném roce 2021 přišly schodky - v roce 2022 minus 21,5 miliardy, v roce 2023 rekordních minus 72,8 miliardy a loni minus 50,7 miliardy korun. Letos je zatím saldo kolem minus devíti miliard.

„Je nevyhnutelné, že se opět otevře debata o vyšších daních, posunutí věku odchodu do důchodu nebo o nižších reálných penzích,“ dodává asociace. Pro mladší generace to znamená jediné - připravit si vlastní finanční polštář na stáří.

Příliš malé investice

Exkluzivní průzkum agentury Ipsos pro Asociaci penzijních společností, jehož výstupy má redakce SZ Byznys k dispozici, ukazuje, že dlouhodobě investuje do akcií či burzovně obchodovaných fondů (ETF) jen necelá čtvrtina mladých ve věku 18 až 35 let. Přitom právě akciová složka je podle odborníků při dlouhém investičním horizontu klíčová.

Jak se mladí zajištují

| Kategorie | Podíl |

|---|---|

| Bežný účet | 40,8 % |

| Spořicí účet netermínovaný | 53,6 % |

| Termínovaný vklad | 6,8 % |

| Stavební spoření | 14,6 % |

| Investice do podílových fondů | 17,0 % |

| Investice do akcií | 23,6 % |

| Investice do dluhopisů | 5,9 % |

| Penzijní připojištění/spoření (Penzijko) | 24,7 % |

| Kryptoměny | 11,7 % |

| Burzovně obchodované fondy (ETF) | 12,5 % |

| Dlouhodobý investiční produkt (DIP) | 7,1 % |

| Jiné | 3,5 % |

| Finanční rezervu si netvořím | 5,3 % |

Zdroj: Ipsos

Znalost samotného „penzijka“ je překvapivě neúplná. Zhruba 70 procent dotázaných má pocit, že ví, jak produkt funguje. Jenže mezi účastníky nového penzijka (tedy doplňkového penzijního spoření, které umožňuje volit investiční strategii a získat státní příspěvek) ví jen polovina, že jejich peníze mohou mířit i do akcií.

Více než 60 procent respondentů nezná pojem složené úročení, dvě pětiny nevědí o možnosti snížit si daňový základ až o 48 tisíc korun ročně a pětina netuší, že mohou měnit investiční strategii.

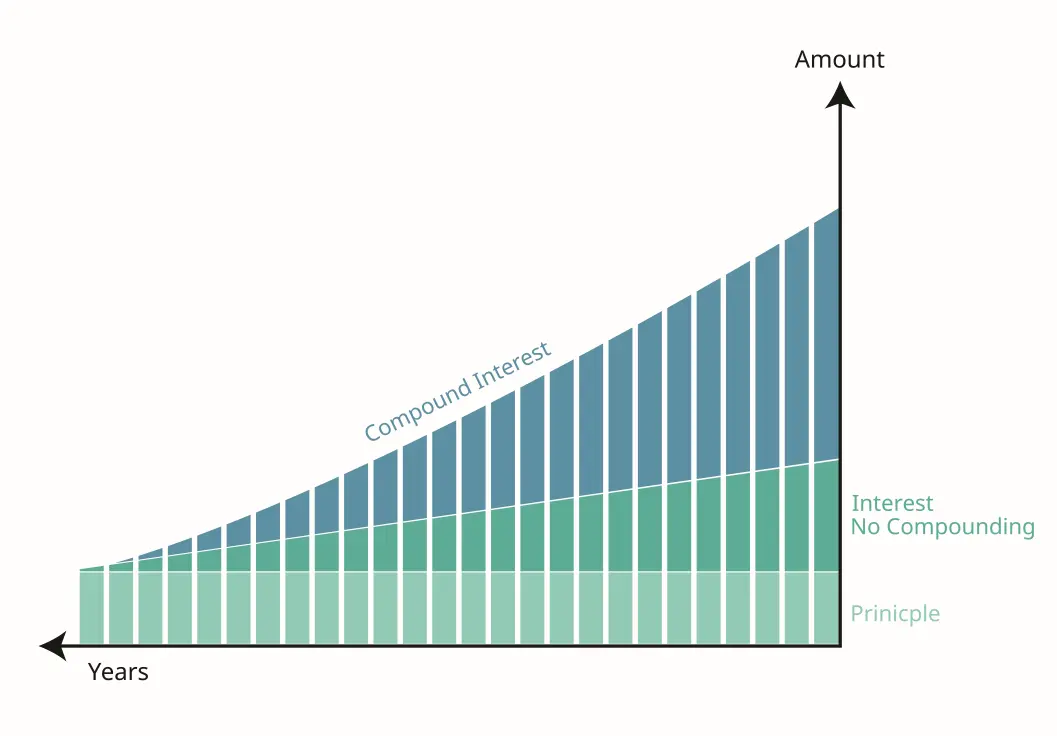

Jednoduché a složené úročení

Jednoduché úročení je takové, kdy je částka na konci úrokovacího období úročena daným procentem. Na konci dalšího úrokového období je znovu úročena původní částka.

Příklad: Pokud investuji 100 000 Kč na tři roky při úroku 10 % ročně a jednoduchém úročení:

První rok: 100 000 + (100 000*0,1) = 110 000

Druhý rok: 100 000 + (100 000*0,1) = 110 000

Třetí rok: 100 000 + (100 000*0,1) = 110 000

Po třech letech jednoduchého úročení je hodnota investice 130 000 Kč.

Složené úročení

Složené úročení (v angličtině compound interest), se kterým se lidé setkají například při využívání spořicího účtu, funguje trochu složitěji. Počáteční vklad je na konci úrokovacího období úročen daným procentem. Na konci dalšího období je ale už úročena výsledná (vyšší) částka.

První rok: 100 000 + (100 000*0,1) = 110 000

Druhý rok: 110 000 + (110 000*0,1) = 121 000

Třetí rok: 121 000 + (121 000*0,1) =133 100

Po třech letech složeného úročení je hodnota investice 133 100 Kč.

Jeden z nejslavnějších fyziků světa Albert Einstein údajně nazval proces složeného úročení „osmým divem světa“.

Složené vs. jednoduché úročení

Motivace ale nechybí. Osm z deseti mladých by produkt uvítalo, kdyby stát přispíval 20 procent z úložky, a podobný počet by ho chtěl, pokud by zhodnocení přesahovalo pět procent ročně. V obou případech přitom už dnes tyto podmínky existují – stát skutečně přidává 20 procent k měsíční úložce a dynamické fondy v posledních letech výnos pět procent často překonávají.

Výsledek průzkumu tak spíš než o chybějící motivaci vypovídá o nízké informovanosti - řada mladých tyto parametry prostě nezná.

Počet mladých, kteří si spoří na penzi, nicméně rychle roste. V kategorii 18 až 26 let se počet účastníků mezi roky 2019 a 2024 zdvojnásobil na 162,5 tisíce, u 27 až 35letých vzrostl ze 146 tisíc na 338,5 tisíce. Změnilo se i chování - po zvýšení státního příspěvku na 340 korun pro úložky od 1700 korun měsíčně se právě tato částka stala běžným standardem. A obě věkové skupiny dnes dvakrát častěji volí dynamické fondy než ty vyvážené.

Co stát nabízí

Nové penzijní spoření umožňuje vybrat si investiční strategii a získat státní příspěvek 20 procent z měsíční úložky mezi 500 a 1700 korunami. Od 1700 korun výš je příspěvek fixně 340 korun měsíčně. Navíc lze odečíst až 48 tisíc korun ročně od daňového základu, což znamená úsporu až 7200 korun na daních.

„Ideální nastavení je jednoduché – 1700 korun měsíčně pro plný státní příspěvek a k tomu 4000 korun pro maximální daňovou úlevu,“ radí Asociace penzijních společností. Taková kombinace podle ní ročně přinese od státu 4080 korun příspěvku a přibližně 7200 korun v daňových úsporách.

Částka 5700 korun měsíčně navíc nemusí pocházet jen z vlastních peněz účastníka – započítává se i příspěvek zaměstnavatele. Vyšší měsíční úložky už pak z hlediska státních a daňových benefitů nepřinášejí další bonus, ale zvyšují vlastní naspořenou částku. V praxi si však takto vysoké částky odkládá jen malé procento účastníků, většinou lidé s nadprůměrnými příjmy nebo ti, kterým významně přispívá zaměstnavatel.

Výnosy a poplatky

Výnosnost záleží na volbě fondu. Povinný konzervativní fond, který neobsahuje akcie, vydělal za posledních deset let průměrně 1,13 procenta ročně a inflaci dlouhodobě nepokryl. Vyvážené fondy přinesly zhruba 3,7 procenta a dynamické fondy přes šest procent ročně za poslední dekádu, přičemž za posledních pět let téměř deset procent ročně. Letos přibyly i alternativní fondy s vyšším rizikem, které mohou nabídnout ještě vyšší výnos, ale také větší kolísání.

Poplatky jsou zastropované zákonem

- Většina strategií: maximálně jedno procento ročně z hodnoty majetku + maximálně 15 procent z dosaženého výnosu.

- Povinný konzervativní fond: maximálně 0,4 procenta ročně + maximálně deset procent z výnosu.

- Od roku 2024 mohou alternativní účastnické fondy účtovat až 2,5 procenta ročně a 25 procent z výnosu.

Velkou výhodou je i příspěvek od zaměstnavatele – ten se na účet účastníka připisuje bez odvodů a daní. Podle Asociace penzijních společností ho dostává zhruba polovina pracujících.

Jak investici nastavit a na co si dát pozor

Penzijní spoření je produkt na dlouhou trať. Peníze lze vybrat nejdříve v 60 letech a po minimálně deseti letech spoření (u starších smluv platí pětiletá lhůta). Výši úložky i strategii lze kdykoliv změnit, převod mezi penzijními společnostmi je po pěti letech zdarma, ale může trvat měsíce.

Stát posílá příspěvek jen v měsících, kdy si účastník odloží alespoň 500 korun. Proto je dobré plánovat a úložky neposílat nárazově.

Část lidí má o penzijním spoření představu, že jim nevydělává a má vysoké poplatky. „Tohle platí hlavně pro staré penzijní připojištění s garancí neprodělku,“ vysvětluje asociace. U nového penzijního spoření jsou poplatky zastropované a srovnatelné s jinými akciovými fondy.

Své peníze mohou lidé využít i před dosažením důchodového věku. Někteří lidé uvažují o předčasném starobním důchodu, kdy začne stát vyplácet penzi dříve, ale navždy ji tím sníží. Existuje však i méně známá varianta – předdůchod –, která funguje jinak.

Jde o čerpání vlastních úspor z doplňkového penzijního spoření ještě před vznikem nároku na státní důchod, a to až o pět let dříve. Státní penzi to nekrátí, stát za účastníka platí zdravotní pojištění a tato doba se započítává do důchodového pojištění. Podmínkou je, aby výplata trvala alespoň dva roky a činila minimálně 30 procent průměrné mzdy.

Alternativou ETF a podílové fondy

Penzijní spoření má díky státním příspěvkům a daňovým úlevám své místo, ale rozhodně není jediným způsobem, jak si budovat rezervu na stáří. Pro mnoho lidí mohou být zajímavou volbou jiné investiční produkty, které jsou často levnější, flexibilnější a umožňují volný výběr peněz.

Jednou z možností jsou nízkonákladové ETF fondy. Ty sledují například vybrané burzovní indexy a díky pasivní správě mají velmi nízké poplatky – často pod 0,2 procenta ročně. Při dlouhém investičním horizontu mohou dosahovat výnosů srovnatelných nebo dokonce vyšších než dynamické penzijní fondy. Jejich nevýhodou je absence státního příspěvku. Zároveň vyžadují od investora disciplínu, aby pravidelně investoval a nevybíral peníze předčasně.

Další alternativou jsou podílové fondy, které jsou spravovány profesionály a nabízejí širokou škálu strategií – od konzervativních až po velmi dynamické. Poplatky bývají vyšší než u ETF, ale investor nemusí řešit technickou stránku nákupů a prodejů, protože fond vše spravuje za něj.

Hlavní rozdíl oproti penzijku spočívá ve flexibilitě. Zatímco z penzijního spoření se peníze vyplácejí až po splnění zákonných podmínek, u ETF a podílových fondů lze prostředky vybrat kdykoliv.