Článek

Půjčíte si 20 tisíc korun a za měsíc musíte vracet i bezmála 30 tisíc. Dokládá to nejnovější srovnání mikroúvěrů neziskové organizace Člověk v tísni.

České domácnosti mohou po krátkodobém úvěru – v řádu až desítek tisíc korun – sáhnout například proto, aby se vypořádaly s nedoplatkem za energie.

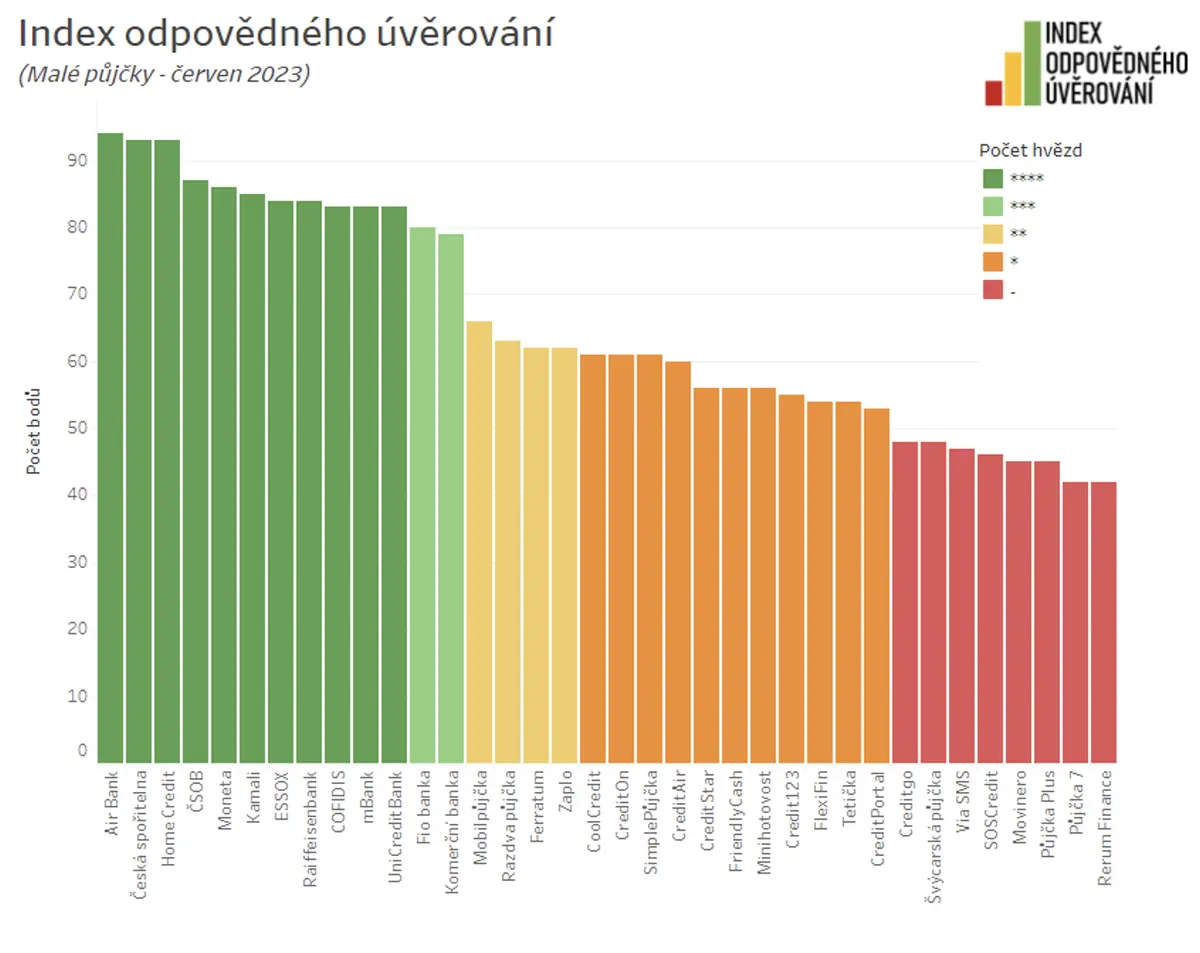

„Může nastat třeba situace, že musí doplatit 15 nebo i 20 tisíc korun, třeba za plyn,“ přibližuje analytik David Borges, který v Člověku v tísni už několik let zpracovává unikátní podrobné srovnání tuzemského trhu s půjčkami nazvané Index odpovědného úvěrování.

Právě pro ně i další má autor žebříčku varování: jednorázovou půjčku si rozmyslete. Jde podle experta o „problematický produkt“, kvůli němuž se lidé často rychle dostávají do kolotoče dluhů.

„Když skočím do jednorázově splatné půjčky, nečeká mě nic dobrého. Budu to prostě otáčet, otáčet, otáčet,“ říká Borges.

44 krátkodobých půjček

V aktuálním srovnání 44 krátkodobých půjček od 36 bankovních i nebankovních poskytovatelů transparentně dokládá, kolik přeplatíte za 20 tisíc korun, které si půjčíte na 30 dní.

U čtyř známých poskytovatelů to není ani 700 korun, pak ale přichází ostrý skok - další budou chtít o 1831 až bezmála devět tisíc korun více.

Podrobněji si můžete modelový příklad, o kolik přeplatíte, můžete projít v grafech níže:

Rozložte si splácení, radí odborník

Podle Davida Borgese lidé sahají po jednorázové půjčce typicky ve chvíli, kdy už jim nic jiného nezbude.

„Za ten měsíc se jejich situace velmi pravděpodobně dramaticky nezlepší. V nejlepším případě budou schopni zaplatit úrok nebo poplatek a znovu si půjčku jakoby obnovit, což ale dlouhodobě není řešení,“ podotýká. Splátky proto doporučuje rozložit do více měsíců.

„Mikropůjčka, která je splatná jednorázově do 30 dnů, je pro člověka, který to má vrátit, velmi problematická a vlastně i drahá, a to kvůli tomu, že je krátká pro poskytovatele,“ vysvětluje Borges s tím, že společnosti mají na úvěrech řadu fixních nákladů.

„Pokud je půjčka krátká, znamená to, že se úrok vybírá za krátkou dobu, a poskytovatelé si to kompenzují cenou. Kdyby se člověk podíval na srovnatelný produkt, ale splácený třeba šest nebo dvanáct měsíců - a nemusí být od bankovní, ale i od nebankovní společnosti - vždycky zjistí, že úroková sazba je výrazně nižší,“ upozorňuje na srovnání úvěrů.

Dvě „knížecí rady“, jak na mikropůjčky

Lidé jsou podle něj většinou k jednorázovým půjčkám nucení okolnostmi, ne vždy si tak mohou vybírat z celé nabídky – často už bývají v pozici, kdy jim například banka nechce půjčit.

„První věc, kterou bych v režimu knížecích rady doporučil: jestli mi třeba nenavýšili kontokorent v mojí bance, a to se může stát, neměl bych okamžitě běžet na internet a vzít si mikropůjčku od náhodné společnosti,“ doporučuje.

Právě proto zpracovává Člověk v tísni Index odpovědného úvěrování - aby lidé mohli systematicky hledat poskytovatele, začali od těch nejlépe hodnocených a případně svá očekávání snižovali. „To znamená poptávat se po úvěru, který sice bude dražší než od banky, ale pořád to nebude ta nejhorší alternativa na trhu,“ říká David Borges.

Červnové srovnání poskytovatelů půjček Index odpovědného úvěrování.

Druhá rada je pak ještě prostší – jít po jménech poskytovatelů a půjček, které už lidé znají a slyšeli o nich.

„Název je vlastně druhotný, popravdě by se lidé opravdu měli dívat na podmínky, zejména na cenu. Ale když jsme u toho názvu, je asi dobré si uvědomit, jestli už jsem aspoň o té společnosti někdy slyšel,“ zmiňuje odborník.

Dražší upomínky, vyšší půjčovaná částka

Přestože má Česko za sebou dlouhé období zdražování, jednorázové půjčky podle autora indexu výrazně nepodražily – zejména drazí poskytovatelé nemuseli ceny zvyšovat.

„Kde jsme trošku to zdražení zaznamenali, byly bankovní úvěry. Vlastně ty nejlevnější, které se posunuly třeba o jedno až dvě procenta,“ říká Borges.

Při srovnání si nicméně všiml, že podražily různé poplatky a upomínky. „Tam je vazba pravděpodobně na rostoucí platy, na rostoucí cenovou úroveň. Tam, kde někdo třeba před dvěma lety chtěl za upomínku 100 korun, možná dneska chce 300. To jsme zaznamenali“

Ke změně ovšem došlo i v samotném indexu. Zatímco dříve srovnával půjčky ve výši 10 tisíc korun, letos došlo na zdvojnásobení sumy. I to je podle autora reakce na aktuální dění - 20 tisíc korun více odpovídá částce, kterou si lidé nejčastěji snaží půjčit.