Článek

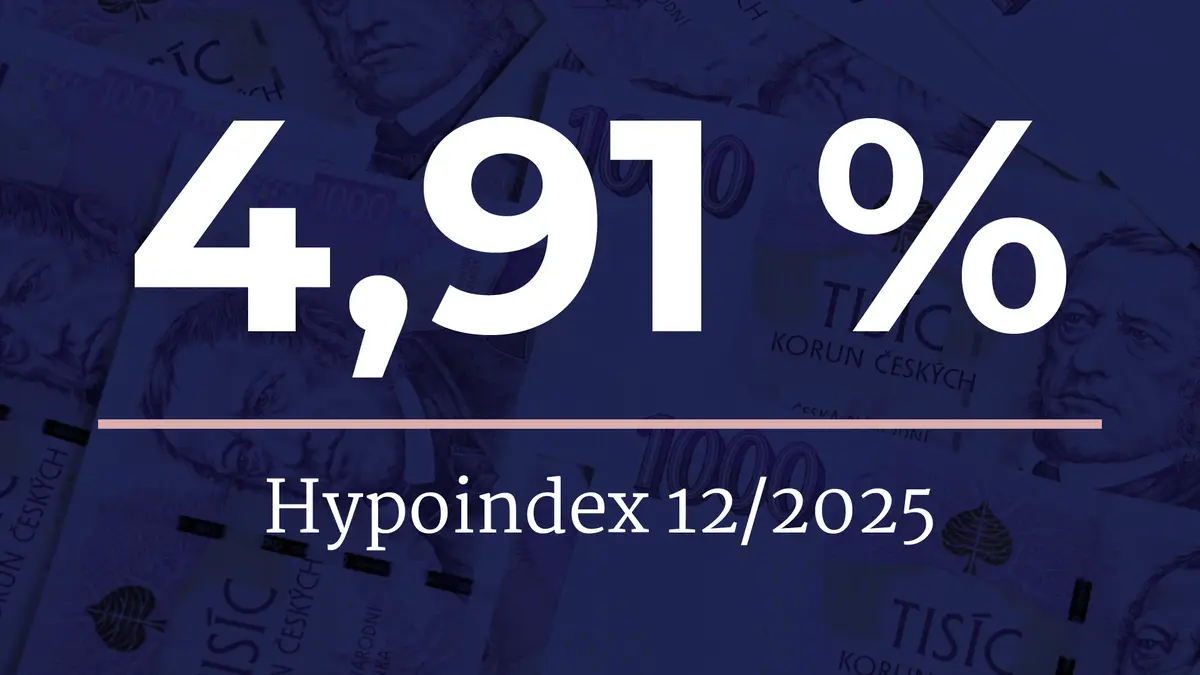

Cena hypoték se ani na konci roku nepohnula. Podle Swiss Life Hypoindexu zůstává průměrná úroková sazba hypotečních úvěrů na stejné úrovni jako v listopadu, tedy na hodnotě 4,91 procenta.

Průměrná splátka hypotéky

Na prosincových hodnotách se nemění ani modelová splátka, 3,5 milionu korun na 25 let při sazbě 4,91 % znamená měsíční platbu 20 285 Kč. Tedy totožnou jako v předchozím měsíci a jen zhruba o pět set korun nižší než před rokem. V loňském prosinci dosahovala průměrná úroková sazba hypotéky 5,22 procenta.

„Ani prosinec nepřinesl na hypoteční trh změnu. Sazby dál stojí na místě. Za celý rok klesly přibližně o třetinu procentního bodu, což ukazuje spíše na pozvolné uvolňování než na výraznější zlevňování, které mnoho zájemců o hypotéky letos očekávalo,“ říká Jiří Sýkora, hypoteční analytik Swiss Life Select.

„Trh tak charakterizuje stagnace. Jednotlivé akční nabídky bank sice pracují s individuálními slevami, ale průměrné sazby se drží pod pětiprocentní hranicí bez citelnějšího pohybu oběma směry. Pro klienty to znamená prostředí, v němž jsou měsíční splátky stále relativně vysoké, zároveň však nehrozí, že by se parametry poskytovaných hypoték z měsíce na měsíc zásadně měnily,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Pozvolný pokles

Výhled vývoje hypotečních sazeb pro rok 2026 bude záviset především na dalším postupu měnové politiky ČNB, na vývoji inflace a na kondici české ekonomiky. To, že se průměrná nabídková sazba dostala zpět pod pětiprocentní hranici, naznačuje, že základním scénářem bude pravděpodobně pozvolný než dramatický vývoj.

„Pokud se inflace bude dál přibližovat k inflačnímu cíli a centrální banka nebude nucena prosazovat restriktivnější podmínky, mohou banky v průběhu roku 2026 sáhnout k mírnému dalšímu snižování sazeb, typicky v řádu desetin procentního bodu, nikoli celých procent. Právě proto nelze v příštím roce očekávat výraznější pohyb sazeb, ale spíše pokračování současného velmi pozvolného trendu,“ předpokládá Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Nelze ale podle jeho slov počítat s rychlým návratem do éry extrémně levných hypoték kolem dvou procent. „Banky mají v živé paměti období prudkého růstu sazeb i zvýšenou volatilitu finančních trhů a zároveň ČNB jasně komunikuje, že chce zabránit nadměrnému zadlužování domácností i přehřívání trhu nemovitostí.“

„Výsledkem by měl být spíše ‚normální‘ úrokový režim: sazbám, které nejsou likvidačně vysoké, ale zároveň vedou klienty k obezřetnějšímu plánování zadlužení,“ vysvětlil expert.

V praxi tak může v roce 2026 podle jeho slov pokračovat trend lehkého zlevňování, zejména u kratších fixací, které bankám umožňují rychleji reagovat na vývoj tržních sazeb.

„I v tomto scénáři se však budou sazby pohybovat v širokém pásmu čtyřprocentních hodnot a případné výkyvy směrem nahoru či dolů budou spíše pozvolné,“ dodává Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Banky nemají na zlevnění prostor

Stejný závěr potvrzuje i Lucie Drásalová, hypoteční analytička společnosti Sirius Finance, která upozorňuje, že banky se dostaly na hranici možností. „Úrokové sazby s velkou pravděpodobností dosáhly svého letošního dna a neočekávám, že se v následujících měsících dočkáme snižování. Banky jsou u cen zdrojů i rizikových marží téměř na nule a prostor pro snižování tu není.“

Situaci navíc podle jejích slov komplikuje vývoj na finančních trzích. „Za poslední rok se dostáváme na 3letých i 5letých swapech na maxima. Ceny atakují hranici čtyř procent, u pětiletých swapů ji ke konci listopadu dokonce překročily. Na klidu nepřidává ani chaos na domácí a globální scéně,“ dodává.

Právě růst swapových sazeb je jedním z hlavních důvodů, proč se nabídkové sazby v závěru roku zadrhly. Trh tak podle analytičky víceméně čeká na první signál ze zahraničí nebo návrat větší stability, která by umožnila bankám slevit.