Článek

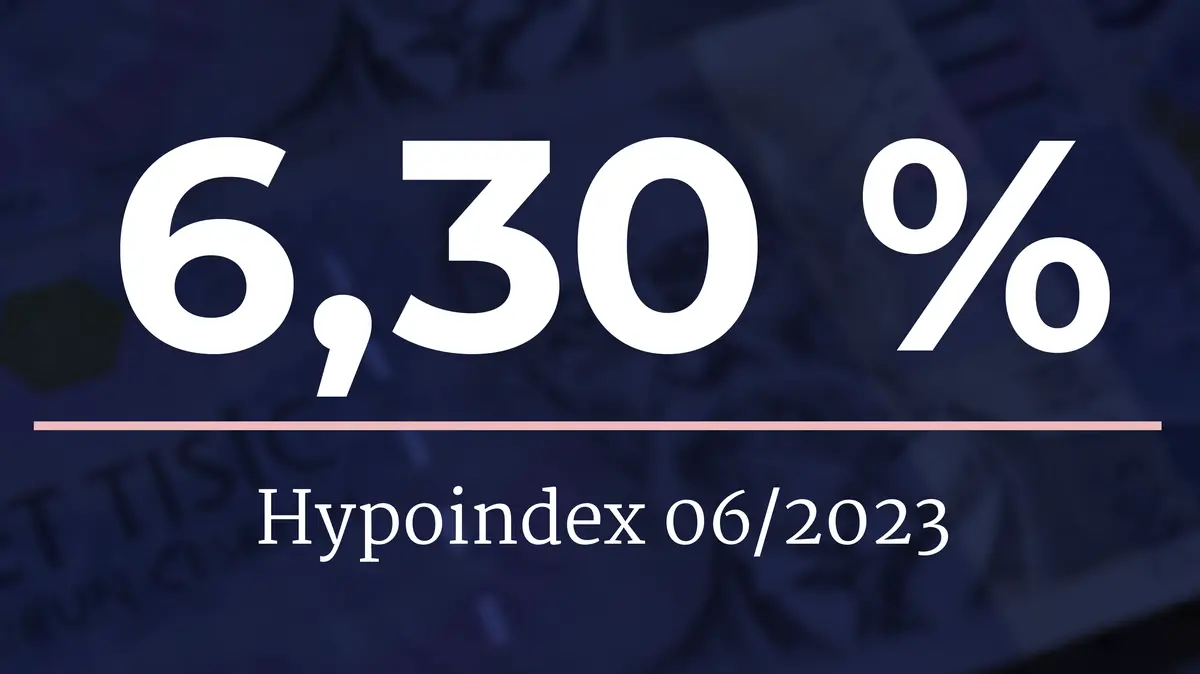

Průměrná nabídková sazba hypotečních úvěrů podle Swiss Life Hypoindexu oproti květnu jen velmi mírně klesla, konkrétně o dva bazické body, a v prvním červnovém týdnu se pohybovala na úrovni 6,30 %.

Pod tuto úroveň se průměrná nabídková sazba od listopadu loňského roku podívala pouze letos v březnu, kdy hypotéky v průměru zlevnily o 10 bazických bodů na 6,27 %.

„Hypoteční sazby se v červnu i přes drobné změny drží na podobných hodnotách. Minimálně do červnového jednání ČNB neočekáváme nějakou změnu, a tak i nadále platí, že sazby budou spíše stagnovat,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Měsíční splátka klesla o 47 korun

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti při splatnosti 25 let a průměrné nabídkové sazbě 6,30 % klesla v červnu o 47 korun na 23 195 korun.

Ve srovnání se splátkou hypotéky v červnu 2021 je o téměř 7,5 tisíce vyšší. Růst sazeb ale za poslední rok zmírnil. Zatímco mezi červnem 2021 a červnem 2022 vzrostla průměrná měsíční splátka hypotéky o více než 6200 korun, za poslední rok to bylo už jen o 1269 korun.

Zlevňují především hypotéky pro mladé

Každý úvěr ovšem zlevňuje nebo zdražuje jinak, vždy podle jeho individuálních charakteristik. Největšího zlevnění se dočkávají nabídkové sazby hypoték pro mladé do 36 let, které mají sjednanou zástavní hodnotu nemovitosti nad 80 % (LTV). Ty v uplynulém měsíci zlevnily nejvýrazněji.

Konkrétně úvěry fixované na jeden rok, jejichž sazby klesly o 21 bazických bodů na šest procent, jsou v tuto chvíli nejlevnější na trhu. Naopak nejdražší zůstávají hypotéky s LTV do 80 procent fixované na jeden rok, které stagnují na 6,67 procenta.

Úvěrové ukazatele ČNB pro hypotéky

Ukazatel LTV (Loan to Value) představuje procentní poměr mezi výší úvěru a hodnotou zastavené nemovitosti. Od 1. dubna 2022 banky nesmějí poskytovat úvěry s LTV vyšším než 80 %, tedy nad 80 % hodnoty zastavené nemovitosti (90 % pro žadatele mladší 36 let). Hranice pro žadatele do 36 let se vztahují pouze na úvěry, které slouží k nákupu jejich vlastního bydlení.

ČNB zrušila limit DSTI

„Hypoteční trh se pomalu začíná hýbat. To je zapříčiněno několika faktory. Prvním důvodem je to, že i nadále dochází ke snižování cen nemovitostí. Dalším faktorem, který se ale teprve na trhu projeví, je zrušení ukazatele hodnocení příjmů DSTI, ze strany ČNB,“ řekl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Poměr mezi celkovou výší měsíční splátky a čistým měsíčním příjmem žadatele o hypotéku (ukazatel DSTI) nesměl od dubna 2022 překročit 45 procent a u žadatele mladšího 36 let 50 procent. Česká národní banka (ČNB) s platností od 1. července tento limit zruší.

Banky rizikovost žadatele, a tedy i míru jeho zadlužení, vyhodnocovaly i před zavedením limitů centrální bankou a budou v tom dle odborníků pokračovat i nadále. Na hypotéku přesto od července dosáhne více lidí a hypoteční trh alespoň trochu ožije.

Klesnou hypoteční sazby?

Na ceny hypoték ale zrušení limitů DSTI zřejmě velký dopad mít nebude. Banky by se sice mohly pustit do konkurenčního boje, ten ale vzhledem ke stabilním cenám zdrojů bude zřejmě jen velmi omezený.

Hypoteční sazby ovlivňuje především výše základních úrokových sazeb ČNB. Bankovní rada ČNB bude opět rozhodovat o nastavení základních sazeb 21. června. Po květnovém zasedání guvernér ČNB Aleš Michl uvedl, že i na červnovém zasedání bude rada zvažovat vyšší sazby. Vzhledem k tomu, že guvernér ocenil snahu vlády o konsolidaci veřejných financí, by ČNB k tomuto kroku nemusela přistoupit.