Článek

Po dlouhých měsících růstu začínají úrokové sazby hypoték mírně klesat. Pokles průměrné nabídkové sazby úvěru na bydlení o pět bazických bodů ale podle hypotečních odborníků zájemcům zatím na splátkách příliš neuleví.

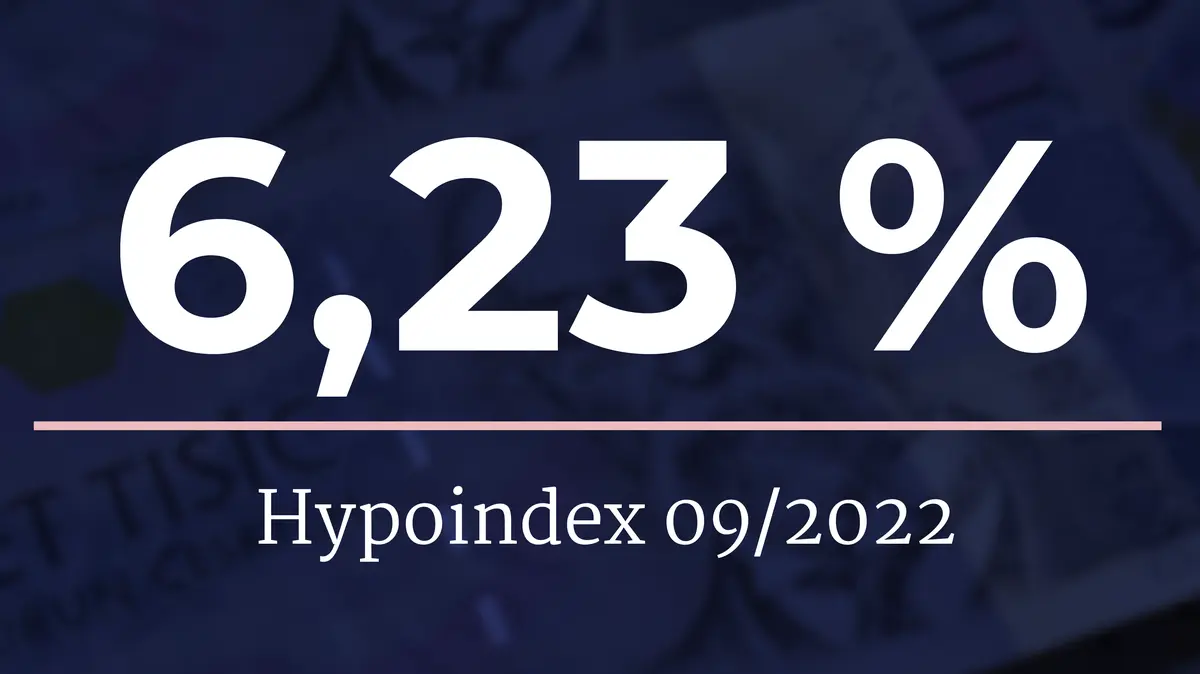

Průměrná nabídková sazba hypoték podle Fincentrum Hypoindexu za poslední měsíc klesla o 0,05 procentního bodu a v prvním zářijovém týdnu činila 6,23 procenta. Velmi mírný pokles sazeb ovšem zásadní změnu trendu zatím nepřináší a sazby budou zřejmě i nadále stagnovat.

„I přes to, že u mezibankovních úrokových sazeb nedošlo k žádným změnám, zářijový Fincentrum Hypoindex poklesl o pět bazických bodů na hodnotu 6,23 procenta. Toto velmi mírné snížení je způsobeno především akčními hypotečními nabídkami některých bank. Zatím se tedy trh vyvíjejí podle našich odhadů z předchozích měsíců – úrokové sazby hypoték víceméně stagnují,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

O sto korun levnější

Spolu s mírným propadem úrokových sazeb klesá také měsíční splátka hypotečního úvěru. V případě hypotéky na 3,5 milionu korun sjednané do 80 procent odhadní ceny nemovitosti při fixaci na tři roky, splatnosti 25 let a průměrné nabídkové sazbě 6,23 procenta činí v září splátka 23 035 korun.

„Mírný pokles sazeb se samozřejmě projevil i ve výši splátky průměrné 3,5milionové hypotéky, která poklesla zhruba o 115 korun. Což je ovšem při těchto cenách pokles tak zanedbatelný, že nemá praktický dopad na hypoteční trh a klienty,“ dodal Jiří Sýkora.

Podobně o zdražování hypotečních úvěrů mluví také Jiří Feix, generální ředitel Hypoteční banky. Podle jeho slov třímilionová hypotéka dnes ve srovnání s obdobím, kdy se úvěry nabízely za dvouprocentní úrok, zdražila přibližně o deset tisíc korun.

Úvěrové ukazatele ČNB pro hypotéky

Ukazatel LTV (Loan to Value) představuje procentní poměr mezi výší úvěru a hodnotou zastavené nemovitosti. Od 1. dubna 2022 banky nesmějí poskytovat úvěry s LTV vyšším než 80 %, tedy nad 80 % hodnoty zastavené nemovitosti (90 % pro žadatele mladší 36 let). Hranice pro žadatele do 36 let se vztahují pouze na úvěry, které slouží k nákupu jejich vlastního bydlení.

Hypotéky pro mladé zdražily

Úrokové sazby u hypoték do 80 procent odhadní ceny nemovitosti (LTV) klesly u všech fixací.

Pokles úrokových sazeb u 80% hypotéky

- úrokové sazby u hypoték s fixací na jeden rok klesly o 0,05 procentního bodu na 6,52 %

- úrokové sazby u hypoték s fixací na tři roky klesly o 0,05 procentního bodu na 6,41 %

- úrokové sazby u hypoték s fixací na pět let klesly o 0,07 procentního bodu na 5,94 %

- úrokové sazby u hypoték s fixací na deset let klesly o 0,05 procentního bodu na 6,03 %

Naopak podražily hypotéky nad 80 procent odhadní ceny nemovitosti, které jsou určené pro mladé do 36 let. Nejnižší nárůst zaznamenaly hypotéky s fixací na pět let, jejichž sazby vzrostly v průměru o pět bazických bodů na 6,28 procenta.

Sazby u hypoték s fixací na jeden, tři a 10 let se zvýšily o 0,06 procentního bodu. Zafixovat hypotéku nad 80 procent LTV je možné v průměru za 6,27 procenta, na tři roky za 6,74 procenta a na 10 let za 6,36 procenta.

Bude stagnace pokračovat?

Bankovní rada České národní banky bude opět jednat o nastavení základních úrokových sazeb na konci září. Základní scénář nové makroekonomické prognózy ukazuje, že by centrální banka nemusela ve zvyšování úrokových sazeb pokračovat ani na příštích zasedáních.

Bankovní rada se však s velkou pravděpodobností zatím nevydá ani cestou snižování základních sazeb. To by pro hypoteční trh znamenalo, že úrokové sazby hypoték zůstanou nějakou dobu na současných vysokých úrovních.

„Mírné výkyvy přinesou nejspíš pouze akční nabídky bank v rámci konkurenčního boje,“ uzavírá Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.