Článek

Letošní rok přinese rekordní nárůst objemu nových hypoték, které mohou podle odborníků pokořit hranici 400 miliard korun a Česká spořitelna si z toho uloupne zhruba třetinu.

Více než velikost portfolia zajímá šéfa České spořitelny Tomáše Salomona otázka dostupnosti bydlení, která patří v Česku mezi nejhorší v Evropské unii. Samotný růst úrokových sazeb podle něj české domácnosti unesou, ale problém může být současný růst cen energií a dalších položek v rozpočtu domácností, z nichž velká část nemá vytvořené dostatečné finanční rezervy.

Česká národní banka rekordní rychlostí zvyšuje své základní úrokové sazby, aby ztlumila vysokou inflaci. Jaký to podle vás bude mít dopad na domácnosti?

Bude záležet na dalším vývoji, ale myslím si, že v tuto chvíli národní banka spíš normalizovala sazby. Základní sazba ČNB je teď na 2,75 procenta a před covidem jsme byli na 2,25 procenta. Myslím si, že někde mezi dvěma třemi procenty je normální cena peněz. Úroveň úrokových sazeb v EU je dlouhodobě blízká nule nebo dokonce záporná, a to není zdravé. Je to i z důvodů, aby se předlužené státy v Evropě nedostaly ještě do větších problémů, protože kdyby zdražily peníze, tak by jim zdražila obsluha národního dluhu.

Byl bych moc rád, kdyby si na normalizované sazby ekonomika i občané zvykli, protože to není tak dlouho, kdy byly hypotéky za čtyři až pět procent. Brali jsme to jako fakt. A teď to neříkám, protože jsem bankéř, ale protože si skutečně myslím, že každé zboží má svou cenu a peníze nejsou výjimkou. Takže uvidíme, co udělá inflace, protože z mého pohledu dala ČNB spíš nohu z plynu. Myslím si, že se inflace bude během druhého pololetí příštího roku spíš dostávat do inflačního pásma mezi dvě až čtyři procenta.

Upřímně řečeno jsme si zvykli na to, že ceny v posledních 10 až 15 letech de facto nerostly, ale lidem rostly mzdy, zvyšovala se životní úroveň. Nekritizuji, je to dobře, ale z dlouhodobého hlediska to normální není. Otázkou je, kdo bude mít odvahu říct lidem, že po 15 letech hojnosti nás čeká potřeba zkonsolidovat nejenom státní finance, ale i jejich soukromé a domácí finance.

Máme za sebou dlouhé období prosperity…

Chci jen připomenout, že to není samozřejmost. Buď tomu musíme jít naproti, anebo nesmíme být překvapeni, že nás možná čekají dva až tři roky, které nebudou tak příznivé, ale i tohle je realita a dokážeme se s tím vypořádat.

Je rozdíl, když přijdete za svým poradcem a radíte se, kdy a jaké auto nebo byt si máte koupit a jak si na to půjčit, a když za ním jdete a pod tíhou hromady složenek to vychází jen tak tak.

Česká národní banka je se zvyšováním sazeb v Evropě spíše výjimkou, ale odpůrci zvyšování sazeb sedí i v bankovní radě. Například člen bankovní rady Oldřich Dědek v rozhovoru pro SZ Byznys vyjádřil obavu, že by rychlé zvyšování sazeb mohlo stáhnout ekonomiky do recese. Nemáte z toho obavu?

To je velmi legitimní pohled a myslím si, že i Oldřich Dědek řekl, že i na bankovní radě o tom probíhá debata a na základě podkladů se potom přikloní k tomu, co udělají reálně. Na druhou stranu, pokud by měla tahle restriktivní politika znejistit podnikatelský sektor, tak je to obava, kterou bychom neměli ignorovat.

Myslíte si, že konsolidace veřejných financí bude možná bez nějakého razantnějšího zvýšení daní nebo odvodů na zdravotní a sociální?

Můžu jen vycházet z programového prohlášení a proklamací, které současná formující se vládní koalice dala na stůl. Tam mám pocit, že k tomu přistupují velmi zodpovědně, koneckonců národní rozpočtová rada upozorňuje na prolomení dluhové brzdy. Myslím si, že tam je chuť a vůle konsolidovat státní rozpočet a udělat z toho spíš výjimečný deficit, který jsme zažívali.

Problém je, když se podíváte na grafy, které publikoval náš hlavní ekonom David Navrátil. My jsme se z té krize neproinvestovali, většinu těch peněz jsme projedli. Doufám, že nastupující vláda nepůjde cestou populismu, bude ochotná říkat lidem možná i některé složitější a těžší zprávy, ale to zvyšování daní z mého pohledu bude nevyhnutelné. Je jen otázka, jak chytře se to udělá. Dám vám příklad z Finska, kde vláda velmi transparentně dala na stůl, že zvýší daně o jedno procento, ale že bude pod kontrolou veřejnosti, že to, co se vybere navíc, půjde do změny vzdělávacího systému. Lidé to odmávali a vláda je pod přísným dohledem, jestli se tak děje.

Ale bavíme se o Finsku. Myslíte si, že něco takového je v Česku reálné?

To je jeden z našich problémů. Místo toho, abychom se učili chytře opisovat, tak pořád hledáme naši vlastní cestičku. Kdybychom Národní plán obnovy z 80 procent opsali od Němců, tak si myslím, že máme za dva měsíce hotovo a moc bychom se nespletli. U daňových věcí také určitě najdeme dobré příklady, kde se to vládám podařilo.

Takže na přímou otázku, jestli to půjde bez zvyšování daní, tak myslím, že ne. Ale moc bych se toho nebál, když vláda bude vůči občanům otevřená a řekne, na co ty daně použije. Firmy i lidé pak budou méně citliví na to, jestli platíme na daních o procento více či méně. Důležité je, aby se ty peníze nevyhodily oknem.

Pojďme k hypotékám. Letos by mohl objem nových hypoték překonat podle různých odhadů až 400 miliard korun. Kolik z toho připadne na spořitelnu?

My jsme pyšní, protože si myslíme, že to bude kolem 30 procent z toho celkového objemu. Náš standardní podíl je někde kolem 25 procent. Velikost hypotečního portfolia není tím hlavním kritériem našeho úspěchu, ale myslím si, že se blížíme do situace, kdy budeme mít historicky prvně na konci roku největší hypotéční portfolio i bez ohledu na našeho váženého konkurenta Hypoteční banku, která je v tomto směru specialistou.

Tento rok byl výjimečný. Je to kombinace toho, že investování a nákup nemovitostí byl brán jako bezpečný přístav a zároveň vedly příznivé úrokové sazby k bezprecedentnímu rekordnímu objemu. Je to nejen díky ceně peněz, ale také s ohledem na nedostupnost toho, co byste si za ty peníze koupil. Staví se málo, bytů a domů je nedostatek, stejně jako pozemků v okolí velkých měst.

Ceny pozemků šly aktuálně nahoru nejvíc.

Očekávám, že dojde k přirozenému zchlazení realitního trhu a není to nic špatného, protože letošní rok byl dramaticky jinde než ty předchozí.

Věřím, že dříve nebo později dojde ke konsolidaci a na trhu budou nabídky právě třeba nájemních smluv, které zajistí bydlení čtyřčlenné rodině za nájem, který bude dostupný a budou si ho moci dovolit.

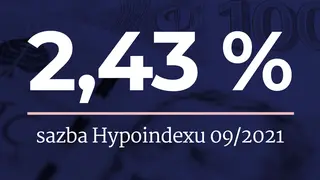

Kdy a kde podle vás bude vrchol úrokových sazeb na hypotékách v kontextu růstu úrokových sazeb?

Tak ono se to bude částečně odvíjet od těch základních sazeb centrální banky, o kterých jsem mluvil. Pokud se začne inflace v druhém pololetí příštího roku snižovat, tak se budeme pohybovat kolem 3,5 procenta.

Myslíte v příštím roce?

Ano. A uvidíme, jestli to nebude jen velbloudí hrb a předzvěst toho, že se znovu začnou sazby ČNB normalizovat někde kolem dvou procent – sazby hypoték jsou o jedno až 1,5 procenta výše.

Díval jsem se na vztah sazeb ČNB a Hypoindexu, a sazby hypoték se pohybovaly i dvě a více procent nad sazbami ČNB. Takže si myslíte, že by to mohlo být blíž?

Mohlo by to být blíž. Strašně důležitou roli hrají fixace, protože hypotéka je dlouhý produkt většinou uzavíraný na 20 až 25 let. My jsme v posledních letech, kdy byla cena peněz velmi nízko, radili našim klientům, aby fixovali na dlouhé období. Většina z nich nás poslechla a máme přes 50 procent hypoték uzavřených v předchozích dvou třech letech na osm až 10 let za ty nízké sazby. Tito klienti nemusí být nervózní, ti tímto velbloudím hrbem projdou.

V současné době, pokud se budou zvyšovat sazby, tak je otázka, na jak dlouho fixovat. Tam možná v kontextu toho, co jsem říkal, bude rozumnější fixovat na kratší období, ale to každý musí se svým poradcem. My tomu nějakým způsobem půjdeme naproti a budeme se snažit lidem v kontextu těch makro prognóz poradit co nejlépe. Ale tu fixaci bych vůbec neignoroval. Cena samotná se v průběhu životnosti hypotéky může změnit několikrát podle toho, na jak dlouho fixujete.

Testovali jste si portfolio s ohledem na to, jak porostou splátky hypoték, kolik domácností se může dost do obtíží se splácením?

Děláme si tyto výhledy, žádné drama. Ale snažíme se na to mít komplexnější pohled. Kdybyste se na to díval jen čistě podle příjmu, který nám při schvalování hypotéky klient nahlásil, tak to drama být nemusí. Ale když k tomu připočtete ceny energií, pohonných hmot, potravin a celkově inflaci, pokud by dlouhodobě zůstala nezkrocená, tak to je přesně ta moje obava z negativního sentimentu.

My jsme tady od toho, abychom radili lidem v dobrých i zlých dobách, takže se z toho trhu nestáhneme. Mám jen obavu, že část těch rozhovorů bude v příštím roce probíhat v jiném sentimentu. Je rozdíl, když přijdete za svým poradcem a radíte se kdy a jaké auto nebo byt si máte koupit a jak si na to půjčit, a když za ním jdete a pod tíhou hromady složenek to vychází jen tak tak. V tom vidíme problém, protože dlouhodobě vidíme čtvrtinu domácností, které nemají rezervu na špatné časy a my se jim budeme snažit pomoct. To je naše role, proto jsme na trhu 200 let a doufám, že ještě 200 let budeme.

A ta pomoc může vypadat jak?

Může to být formou nějaké restrukturalizace dluhového zatížení, ale možná i nějaká dočasná překlenovací půjčka s výhodným úrokem. Pokud jde o několik málo měsíců, tak to tu situaci řeší, ale z dlouhodobého hlediska se vždy snažíme klientům radit, aby si vytvářeli rezervu právě v časech dobrých, na což se často zapomíná. Člověk podlehne euforii, že je dobře a bude dobře pořád. Ale tady bych připomněl odkaz našich babiček, kdy je prostě dobré mít rezervu minimálně na tři měsíce, které rodina nebo jednotlivec potřebuje.

Byli jsme svědky mimořádného konkurenčního boje bank v oblasti hypoték v době, kdy ty sazby šly dolů. V čem se teď podle vás bude odehrávat hlavní konkurenční boj, když sazby jdou nahoru?

To se nezmění, protože ten trh je fakt velmi konkurenční. To není monopolizovaný trh a myslím si, že klienti mají z čeho vybírat. Ale nebudou to jen sazby. Bude to i rychlost a transparentnost schvalování a práce s tou nemovitostí v tom smyslu poradenském, jestli náhodou člověk nekupuje něco předraženého nebo jestli nemůže zvážit odložení té investice nebo naopak zrychlení.

A tam je spousta aspektů, když si uvědomíte, že se na to ve většině bank pořád díváme jako na komodity. Ale naše cesta je strategická, abychom se posunuli spíš do oblasti poradenství a nenabízeli komoditní finanční produkty, ale abychom řešili životní situace klientů. Budeme se bavit o bydlení jako o službě. Bydlení není jen nákup nemovitosti, jsou to i související opravy, údržba, energie, voda. Všechny tyhle věci, a já věřím, že dříve nebo později dojde ke konsolidaci a na trhu budou nabídky právě třeba nájemních smluv, které zajistí bydlení čtyřčlenné rodině za nájem, který bude dostupný a budou si ho moci dovolit.

Jak chápete dostupný nájem? Třeba v procentech k příjmu.

Když se podíváte na ceny nemovitostí dnes a vezmeme si třeba Prahu, tak v kontextu nejenom průměrného, ale i silně nadprůměrného platu mladé rodiny bydlení dostupné není bez toho, aniž by jim s tím pomohly úspory rodičů či babiček.

Co se týče dostupnosti bydlení, je situace v Česku jedna z nejhorších v EU.

My chceme pomoct k dostupnosti bydlení, protože já nechci, aby byly mladé rodiny závislé na tom, jestli jim půjčí babičky, nebo ne. Takže vznik trhu s nájemním bydlením ve spolupráci s municipalitami, ve spolupráci se státem je strašně důležitým aspektem toho, aby se nerozevíraly ty sociální nůžky a společnost se vyvíjela správným směrem.

Jak rychle se může ta situace na trhu s bydlením změnit?

To je těžké, protože vy víte, jak nekonečné jsou debaty kolem stavebního zákona. Nedostupnost je z velké části umocňována nedostatečnou nabídkou, staví se málo. Když se podíváte na amortizaci bytového fondu ve velkých městech, tak výstavbou nepokrýváme ani čtvrtinu toho, co se amortizuje na bytovém fondu. Změna nepřijde lusknutím prstů, ale věřím, že v horizontu tří až pěti let se ta situace může výrazně změnit. Spousta developerů si už uvědomuje, že nechce donekonečna jen stavět a prodávat nové byty, ale staví i na pronájem.

Ale i takové nájemní byty jsou spíše dražší.

A já si myslím, že té dostupnosti lze pomoci právě dlouhými penězi a určitou stabilitou nájemních smluv. Tak uvidíme.