Článek

Článek si také můžete poslechnout v audioverzi.

Čtete ukázku z newsletteru Cash Only, ve kterém redaktoři SZ Byznys každý pátek komentují dění v českém byznysu. Pokud vás Cash Only zaujal, přihlaste se k odběru newsletteru.

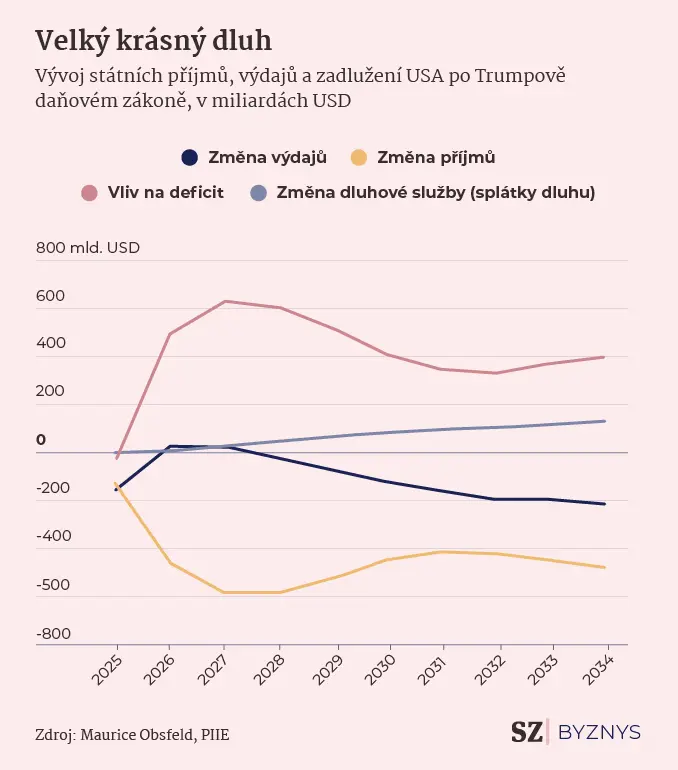

Americký prezident Donald Trump na začátku července podepsal rozsáhlou daňovou reformu neboli „Velký, krásný daňový zákon“, který podle odhadů Kongresového rozpočtového úřadu během příštích deseti let zvýší americký deficit o 3,4 bilionu dolarů.

Enormní nárůst zadlužení Spojených států zůstává trochu v pozadí obchodních a celních válek a také euforie na akciových trzích. Nicméně podle relevantních odborníků se jedná o časovanou bombu.

„Obecně se velmi obávám o fiskální trajektorii naší země a trajektorii našeho dluhu. Podle našich výpočtů budou v roce 2035 úrokové platby za dluh tvořit 30 % celkových příjmů (mimo sociální zabezpečení), přičemž v současné době je to kolem 24 %. Řekl bych tedy, že bychom se tím měli zabývat,“ uvedl v debatě Petersonova institutu pro mezinárodní ekonomiku (PIIE) Joshua Rauh ze Stanford Graduate School of Business, který působil jako hlavní ekonom Rady ekonomických poradců za první Trumpovy vlády.

Spojené státy tedy budou nuceny vydávat mnohem víc státních dluhopisů a globální trhy budou muset velkou část z nich absorbovat. V roce 2011 zahraniční investoři vlastnili zhruba polovinu amerických státních dluhopisů, dnes je tento podíl ale jen zhruba 33 %.

Když nebudou kupovat nové dluhopisy zahraniční investoři, bude je muset absorbovat domácí trh. „Jak je ale absorbovat na domácím trhu vzhledem k nízké míře úspor v soukromém sektoru? Bude to mít negativní dopad buď na investice, které budou nižší. Nebo to bude znamenat, že si budeme muset půjčit velké množství peněz v zahraničí, abychom mohli tyto státní dluhopisy koupit,“ uvádí další účastník debaty, Maurice Obstfeld z Peterson Institute a UC Berkeley.

Na tom, jak se zachovají zahraniční investoři, do velké míry závisí udržitelnost trajektorie dluhu Spojených států. Zahraniční investoři se rozhodují hlavně podle měnového rizika a rizika inflace, které je kvůli clům v USA vyšší.

Radikální pohled z Číny

Spojené státy nicméně zatím stále mohou těžit z postavení dolaru jako hlavní světové měny. Všichni potřebují dolary, protože v nich probíhá drtivá většina mezinárodního obchodu. Pořád je to nejdůvěryhodnější měna na světě, takže USA mohou případně „tisknout“ další a další peníze, aby nezkrachovaly.

Trumpův zákon přinese výrazné navýšení amerického deficitu.

Pomiňme, že většinu daňových škrtů Trumpovy ekonomické agendy zaplatí nejchudší Američané, a podívejme se na provokativní příspěvek prominentního čínského ekonoma Sü Kao, který předkládá nevšední pohled na dluh a zpochybňuje zavedené ekonomické dogma. Hlavní ekonom Bank of China International totiž říká, že Čína by měla opustit svou politiku snižování zadluženosti a místo toho na podporu své ekonomiky přijmout strategické zvyšování dluhu.

Jeho hlavní argument spočívá v tom, že „země s nedostatečnou poptávkou a přebytečnými kapacitami mají udržitelný dluh, zatímco země s nedostatečnými kapacitami a nadměrnou poptávkou mají neudržitelný dluh“. Podle jeho analýzy má Čína aktuálně opačný problém než Amerika, protože trpí nedostatečnou domácí poptávkou při vysokých výrobních kapacitách.

Číňané nejsou ochotni utrácet, protože v zemi existuje jen chabý sociální a penzijní systém, takže jsou nuceni spořit si na horší časy. Současně má Čína obrovské množství továren, pro které je kvůli celní válce čím dál těžší chrlit do vyspělých ekonomik zboží od levných hraček až po sofistikované elektromobily.

Rozdílná logika

Sü Kao rozlišuje tři úrovně myšlení o dluhu. První, mikroekonomická úroveň se zaměřuje na to, zda běžné příjmy domácnosti pokryjí všechny výdaje. Pokud ne, domácnost „zbankrotuje“.

Na druhé úrovni se ale situace mění. Klíčové je, že „skutečné omezení dluhu země neleží v jejím peněžním toku, ale v její výrobní kapacitě“. Země s výrobní kapacitou převyšující domácí poptávku podle něj může teoreticky tisknout tolik místní měny, kolik chce. Nekupuje totiž zboží a služby v zahraničí v takové míře, aby vyčerpala své devizové rezervy a situace vyústila do krize platební bilance. Naopak vyrábí většinu zboží sama.

Tvrdí, že se tedy Čína může zadlužovat dál, aniž by destabilizovala vlastní ekonomiku. „V ekonomikách s nedostatečnou poptávkou neexistuje nevyhnutelná spojitost mezi velikostí domácího dluhu a dluhovými krizemi,“ vysvětluje. V jeho pojetí nový dluh přesměrovává nadměrné úspory do investic, které stabilizují ekonomiku. Lze v tom zaslechnout výrazné echo slavného ekonoma Johna Maynarda Keynese.

Nejvyšší úroveň uvažování o dluhu se týká pouze Spojených států jako emitenta hlavní světové rezervní měny. Dluhovým omezením Spojených států není ani samotný dluh, ani nedostatek produkce. USA jsou „dolarová hegemonie“. „Dokud je americký dolar přijímán jako globální rezervní měna a národy nadále drží dolary, americký dluh zůstává udržitelný,“ uvádí čínský ekonom.

Do „dluhové spirály“ se USA dostanou teprve tehdy, až jejich dluh přestanou zahraniční investoři kupovat a současně přestanou používat dolar jako hlavní měnu světového obchodu a financí.

Zajímají vás akciové trhy, energetika nebo plány českých podnikatelů? Přihlaste se k odběru Cash Only a kompletní newsletter budete každý pátek dostávat do své schránky.