Článek

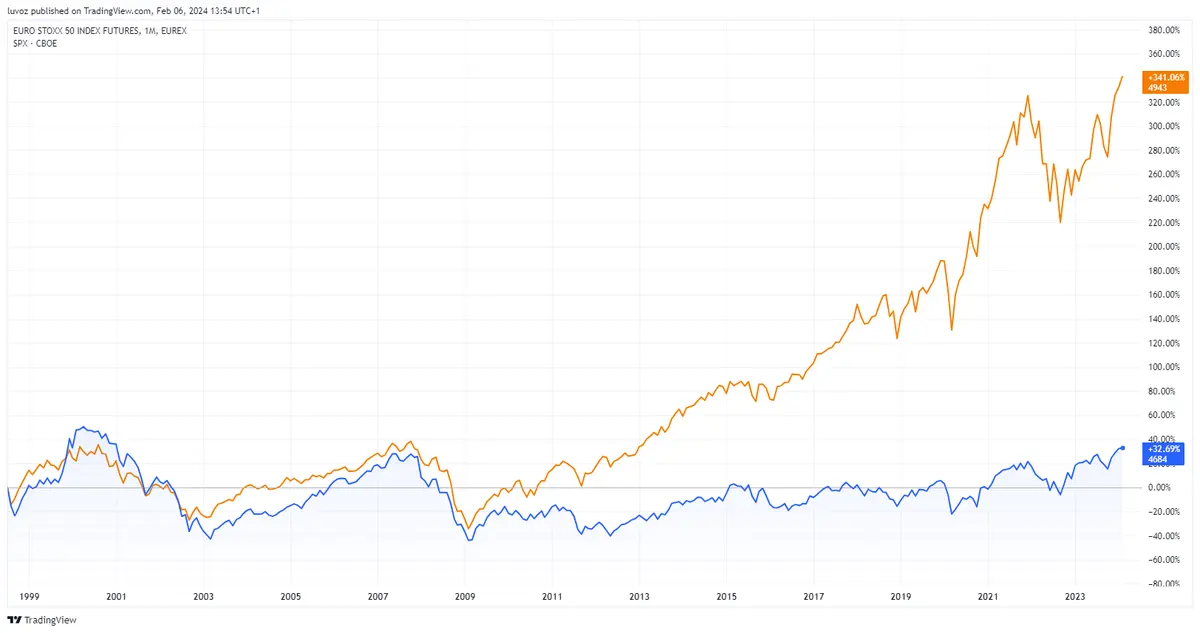

Evropské akcie jsou na tom v porovnání s akciemi ve Spojených státech „bledě“. Za posledních 15 let je výnos amerického indexu oproti jednomu z hlavních evropských indexů téměř pětinásobný.

Zatímco široce sledovaný index S&P 500 od roku 2009 posílil o téměř 500 procent, Euro Stoxx 50 „pouze“ o 110 procent.

Zajímavé je, že do roku 2009 byly výnosy obou indexů zhruba srovnatelné a pohybovaly se spíše ve shodě. Co tedy způsobilo tuto změnu a proč jsou americké akcie od poslední globální finanční krize tak dominantní?

Poslední léta jasně ukazují, že hlavním tahounem mimořádných zisků za oceánem jsou technologické pokroky a výkonnost velkých amerických technologických společností. Evropě naopak chybí technologická hvězda světového formátu a evropská regulační mánie působí jako spolehlivá brzda.

Evropská unie je podle listu Wall Street Journal „jedničkou“ právě v oblasti regulací. Tvorbou pravidel si však dle deníku pod sebou podřezává větev, když se připravuje o schopnost konkurovat Číně v oblasti elektromobility a Spojeným státům v umělé inteligenci.

„Slabé finanční srdce“

Pro příklad, největší evropské společnosti by se nedostaly ani do první desítky indexu S&P 500. „Velkolepá sedmička“ amerických technologických akcií má dohromady větší hodnotu než všechny západoevropské kótované akcie dohromady.

Investoři jsou si vědomi i několika dalších faktorů, které relativně více zatěžují výkonnost evropské ekonomiky a trhů.

„Patří mezi ně válka na Ukrajině, omezenější stimulační opatření po koronavirové pandemii, zpomalení obchodu s Čínou, a pokud půjdeme ještě hlouběji do minulosti, tak i zásah evropské dluhové krize,“ píše v komentáři pro Financial Times Rebecca Pattersonová, bývalá hlavní stratéžka ve správci aktiv Bridgewater Associates.

Ještě začátkem roku 2009 se evropský index Euro Stoxx 50 (modrá křivka) pohyboval v souladu s americkým indexem S&P 500. Pak se ale pomyslné nůžky začaly výrazně rozevírat. Za posledních 15 let je výnos amerických akcií téměř pětkrát větší. Od začátku roku 1999 je rozdíl dokonce desetinásobný.

Slabší finanční sektor

Existuje podle ní ještě jedna strukturální příčina nedostatečné výkonnosti evropských trhů, která zřejmě přetrvá. Jde o evropský finanční sektor. „Ten je relativně úzký a působí jako slabé finanční srdce, které nedokáže napumpovat dostatek kapitálu a likvidity, aby podpořilo zdravé evropské společnosti a hospodářský růst,“ vysvětluje.

Rozdíl mezi americkým a evropským finančním sektorem se od krize v letech 2008 až 2009, po níž došlo k výraznému zpřísnění bankovních předpisů, neustále zvětšuje.

Podle nedávné studie think-tanku Official Monetary and Financial Institutions Forum, na niž list Financial Times odkazuje, totiž celková tržní kapitalizace evropských bank (včetně Spojeného království a Švýcarska) klesla z 2,7 bilionu dolarů v roce 2007 na 1,4 bilionu dolarů do roku 2021.

Pokles v Evropě je ještě markantnější ve srovnání s nárůstem tržní kapitalizace bank ve Spojených státech, který posílil z 1,6 bilionu dolarů na 2,6 bilionu dolarů. „Ještě větší rozdíly ve stejném období zaznamenali správci aktiv, přičemž ti evropští ztrácejí podíl na trhu, částečně ve prospěch nyní globálně dominantních USA,“ upozorňuje Pattersonová.

Americká investorka dále připomíná, že přísnější regulace po roce 2008 zdaleka nejsou jediným brzdicím faktorem evropského finančnictví. Přispěly k nim podle ní i kulturní a politické otázky.

„Přestože se evropským politikům podařilo úspěšně nastartovat jednotný trh a měnu, nepodařilo se jim deset let trvající diskuse dosud přetavit v účinnou bankovní unii a unii kapitálových trhů,“ zmiňuje.

Nedostatečná shoda politiků často pramenila z rozdílných priorit voličů. V posledním zhruba roce se totiž několik evropských vlád dívalo na banky spíše jako na zdroj financování svých rozpočtů než jako na klíčovou hnací sílu růstu.

„Například Itálie, Španělsko, Maďarsko, Česká republika a Litva přišly s novým zdaněním bank, a to i přes varování Evropské centrální banky, že výše mimořádné daně nemusí odpovídat dlouhodobé ziskovosti bank a jejich schopnosti vytvářet kapitál,“ dodává.

Roztříštěnost a omezenější povaha evropského finančního sektoru je přitom podle Pattersonové pouze jedním z faktorů, které přispívají ke krátkodobé výkonnosti evropských akcií. Jak bylo vidět v historii, Evropa může i přes tuto brzdu dosahovat několik měsíců, nebo dokonce několik čtvrtletí lepší výkonnosti.

„Evropské akcie budou mít i nadále těžší cestu k lepším výkonům bez silnějšího finančního sektoru, který by mohl podpořit růst. Existuje dostatek výzkumů, které potvrzují to, co Světová banka zjistila v roce 2016. Že země s lépe rozvinutými finančními systémy mají tendenci růst rychleji dlouhodobě,“ uzavírá Pattersonová.