Článek

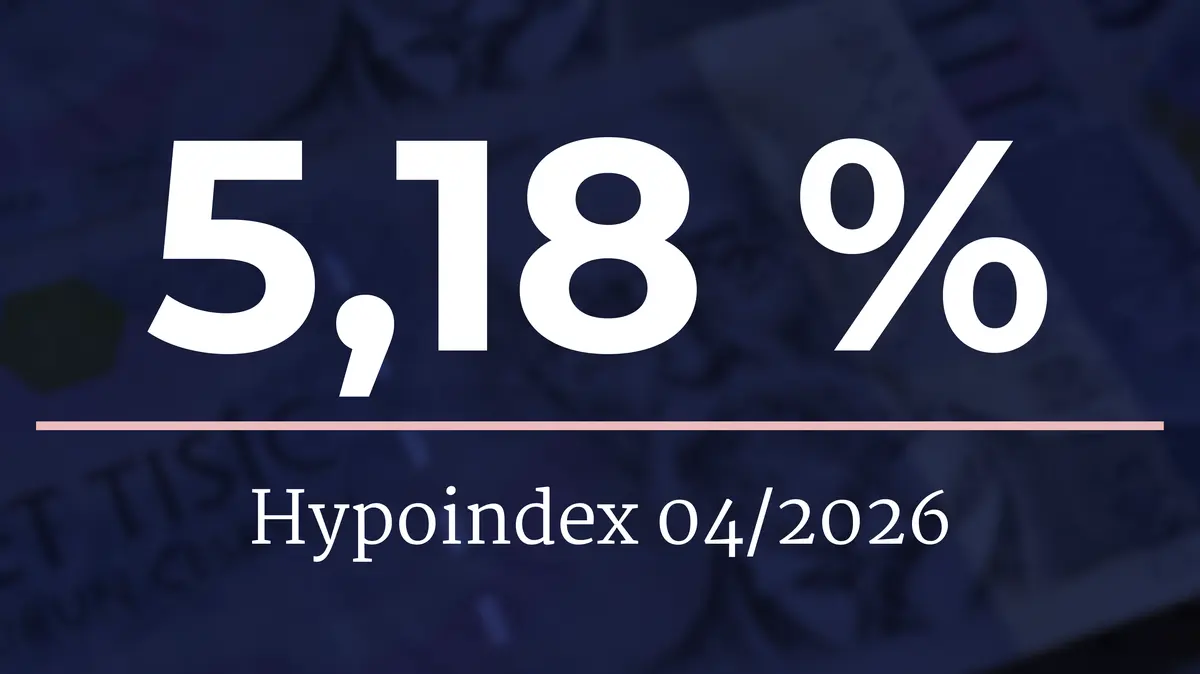

Hypoteční sazby v Česku v dubnu výrazně vzrostly a podle dat Swiss Life Hypoindexu se dostaly zpět nad hranici pěti procent. Průměrná nabídková sazba úroků u hypoték meziměsíčně vyskočila z 4,89 na 5,18 procenta, což je nejvíce od prosince 2024.

Zlom přitom přichází ve chvíli, kdy se ještě na začátku jara zdálo, že by hypotéky mohly postupně zlevňovat. Do vývoje ale výrazně promluvil konflikt na Blízkém východě a omezení dopravy v Hormuzském průlivu, které nejen zdražily ropu, ale zvýšily celkovou nejistotu na finančních trzích.

„Český hypoteční trh zažil v dubnu nejvýraznější růst úrokových sazeb od léta 2022. Podle Swiss Life Hypoindexu se průměrná nabídková sazba během jediného měsíce zvýšila o 29 bazických bodů a index se po delší době opět dostal nad hranici pěti procent,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Splátky rostou o stovky korun

Růst sazeb se okamžitě odráží v měsíčních splátkách nových úvěrů, které si lidé sjednávají. U modelové hypotéky ve výši 3,5 milionu korun se splatností 25 let vzrostla splátka zhruba o 600 korun na více než 20,8 tisíce korun měsíčně.

„V absolutním vyjádření se může jednat o zdánlivě malou změnu, v součtu za celé fixační období však představuje významný zásah do rodinného rozpočtu. U vyšších úvěrů nebo delších splatností je tento dopad ještě výraznější,“ uzavírá Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Nejvíce zdražily hypotéky s tříletou a pětiletou fixací, tedy ty, o které je mezi klienty dlouhodobě největší zájem. Právě proto se změna promítá do trhu velmi rychle.

Co stojí za růstem sazeb

Důvodů, proč se hypoteční sazby opět vydaly směrem vzhůru, je několik. Klíčovou roli hraje vývoj na finančních trzích, zejména růst úrokových swapů na mezibankovním trhu. Právě tyto sazby představují pro banky cenu peněz na delší období a přímo ovlivňují, za kolik jsou schopny fixovat hypoteční úvěry.

Úrokový swap

Úrokový swap je instrument, kterým si banky zajišťují cenu peněz na určité období. Když chce banka peníze na pětiletou fixaci, koupí pětiletý swap. Má garantováno, že klient může celou dobu splácet za určitý úrok. Totéž platí na tři roky či deset let.

Systém funguje tak, že strana A platí fixní sazbu a dostává pohyblivou, zatímco strana B dělá opak. Obě strany si vzájemně zaplatí pouze rozdíl mezi fixní a pohyblivou platbou.

„Opět pozorujeme skokový výkyv úrokových sazeb u tříletých swapů, které tentokrát vystřelily až k 4,3 %, což je v tomto segmentu skutečně skokový nárůst,“ uvedl v březnu hypoteční expert Golem Finance Libor Ostatek. Tento vývoj podle Jiřího Sýkory často předbíhá samotné kroky České národní banky.

„Zatímco základní sazby mohou stagnovat nebo dokonce klesat, tržní očekávání budoucí inflace a celkového ekonomického vývoje tlačí dlouhodobé sazby směrem nahoru,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Banky tak podle jeho slov nereagují pouze na aktuální nastavení měnové politiky od ČNB, ale především na očekávání finančních trhů. Pokud se objeví signály, že inflace neklesá dostatečně rychle nebo že by mohlo dojít k opětovnému zpřísnění měnové politiky, projeví se to právě růstem swapových sazeb a následně i hypotečních úroků.

Další vývoj nejistý

Další kolísání sazeb kolem pěti procent lze podle Swiss Life Hypoindexu očekávat i v dalších měsících.

Základní scénář počítá s tím, že se hypoteční sazby budou v průběhu roku pohybovat přibližně v pásmu 4,7 až 5,3 %. Zlevnění by bylo možné jen v případě rychlejšího odeznění tlaků, které zvyšují inflaci, a dalšího uvolnění měnové politiky centrální banky. Naopak v případě jejich opětovného zesílení nelze vyloučit ani další zdražení hypoték.

Podobně to vidí také hypoteční analytička Lucie Drásalová ze společnosti Sirius Finance. „Vývoj úrokových sazeb může být opravdu všelijaký, ale věřím, že se budeme držet v mantinelech plus minus 0,5 procentního bodu,“ říká.

Už nyní se podle ní sazby pro klienty vracejí k pětiprocentní hranici a co bude dál, je nezodpovězená otázka. „Aktuálně se sazby pro koncové klienty již začínají blížit pěti procentům ročně. Některé banky již tuto hranici překročily. Čekejme, že toto nejsou do léta konečné sazby,“ dodává.