Článek

Americký bankovní sektor narazil na problém, který ho může přinutit zopakovat si krizi z nultých let. Na počátku potíží totiž opět stojí financování nemovitostí.

Odlišnosti oproti krizi, která ve Spojených státech naplno propukla pádem investiční banky Lehman Brothers v září 2008, tu ovšem jsou. Na rozdíl od tehdejšího bezhlavého obchodování s nekvalitními hypotékami, které ve finále otřáslo globálním finančním trhem, jsou nyní spouštěčem málo obsazené komerční nemovitosti.

Nejde tedy o to, že by banky půjčovaly „nezaměstnanému venkovanovi na koupi rozpadajícího se domu, na jehož verandě celé dny vysedává“, jak to před 15 lety charakterizoval jeden skeč. Nyní se jedná o poměrně rozumné úvěry na stavbu či koupi zejména kancelářských budov. Ty se ovšem potýkají s fenoménem posledních let, který urychlila globální pandemie onemocnění covid-19, a sice prací z domova.

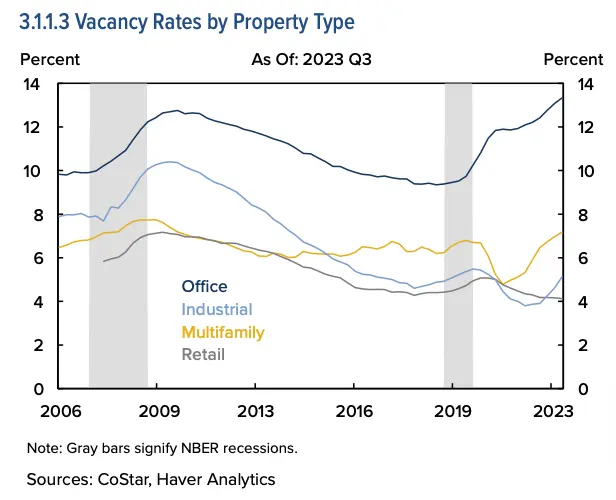

Míra neobsazenosti ve Spojených státech podle typu nemovitosti.

Podle výroční zprávy Rady pro dohled nad finanční stabilitou (FSOC), orgánu amerického ministerstva financí, vzrostl loni poměr neobsazených kancelářských prostor na víceleté maximum 13,1 procenta. Ve 20 největších městských aglomeracích pak tento poměr činil 14,2 procenta.

Pokles obsazenosti negativně ovlivňuje hodnotu daných nemovitostí, což je problém zejména ve spojitosti s dalším faktorem. V letošním roce totiž vyprší splatnost hypoték na komerční nemovitosti v objemu 929 miliard dolarů, uvedla Asociace hypotečního bankovnictví (MBA). To představuje jednu pětinu z balíku 4,7 bilionu dolarů, který v komerčních hypotékách celkem drží banky a investoři.

Objem letos splatných hypoték ve Spojených státech představuje meziroční nárůst o 28 procent z loňských 729 miliard dolarů.

Na velikosti záleží

Doutnajícího problému si je vědoma americká centrální banka (Fed). Její prezident Jerome Powell o riziku v tomto sektoru hovořil například ve Výboru pro bankovnictví amerického Senátu. Členy výboru ovšem ubezpečoval, že záležitost nemůže ohrozit největší hráče neboli systémově významné banky.

„Je to problém, se kterým se budeme určitě potýkat ještě řadu let. Banky budou padat,“ řekl ve svém slyšení Powell.

„Pro žádnou z velmi velkých bank to není prvořadý problém. Tyto potíže mají spíše banky menší a středně velké banky. Pracujeme s nimi na tom. Výraz, který bych použil, je, že je to zvládnutelné,“ řekl Powell senátorům.

Většinu amerických úvěrů na komerční nemovitosti - 56 procent, drží menší banky s rozvahou nižší než 20 miliard dolarů. Pro srovnání, deset největších bank, tedy těch s aktivy přesahujícími 250 miliard dolarů, drží 13,5 procenta.

Bankou „střední velikosti“ je například New York Community Bancorp, jejíž potíže se už na veřejnost dostaly. NYCB si musela od investorů vyžádat dodatečný kapitál v objemu jedné miliardy dolarů.

Na této kapitálové injekci se zásadně podílela investiční společnost Liberty Strategic Capital bývalého ministra financí Spojených států Stevena Mnuchina. Ten nedávno upoutal pozornost oznámením, že dává dohromady skupinu investorů s cílem koupit provozovatele sociální sítě TikTok.

Práh bolesti

Limit, od kterého se banka ocitá ve zvýšeném riziku kvůli své pozici vůči financování nemovitostí, stanovila Federální společnost pro pojištění vkladů (FDIC) v pokynech z roku 2006 na 300 procent vlastního kapitálu banky.

Dalším signálem, který rozbliká pomyslné červené kontrolky, je, pokud daná banka navýší během tří let svoji expozici o 50 procent a více. Podrobná data o pozici 95 největších bank ve Spojených státech sestavila švýcarská banka UBS.