Článek

Kdo má platit finančního poradce – klient, nebo banka či pojišťovna, jejíž produkt prodá? A může být poradce skutečně nezávislý, když se jeho příjem odvíjí od výše provizí z uzavřených smluv? Tahle otázka se v Česku vrací už roky.

Většina finančních poradců dnes dostává provizi přímo od poskytovatele produktu – například pojišťovny, investiční společnosti nebo banky. Klient tak službu neplatí napřímo, ale zprostředkovaně. ČNB jako regulátor trhu i část odborníků ale varují, že tento systém vytváří střet zájmů - poradce může mít motivaci doporučovat takový produkt, který mu zajistí vyšší provizi.

Právě to je důvod, proč se ČNB už delší dobu snaží systém odměňování poradců změnit. Podle ní by měl obsahovat nejen provizní složku, ale i fixní část a odměnu za kvalitu poskytovaných služeb, tedy za to, jak dobře poradce pečuje o klienta, nikoli jen kolik smluv uzavře.

Téma znovu rozvířil nedávný rozhovor člena bankovní rady ČNB Jana Procházky pro SZ Byznys, v němž otevřeně kritizoval čistě provizní systém odměňování poradců. Procházkova slova vyvolala silnou reakci finančních poradců a otevřela spor, který se teď naplno rozhořel mezi regulátorem a jejich profesní asociací.

V rozhovoru Procházka popsal dlouhodobý problém českého trhu, kdy jsou poradci často placeni pouze provizí z prodeje finančních produktů. Podle regulátora to vytváří silný střet zájmů – poradce má přirozenou motivaci doporučit produkt, na němž vydělá nejvíc, nikoli ten, který je pro klienta nejvhodnější.

„Čistě provizní model vede ke střetu zájmů. Poradce pak může upřednostnit vlastní zisk před zájmem klienta. Odměňování musí zahrnovat i fixní složku a kvalita poskytovaných služeb má hrát stejně důležitou roli jako samotný objem prodeje,“ řekl Procházka v rozhovoru.

ČNB proto už loni vydala výklad k pravidlům odměňování finančních poradců a vyzvala firmy, aby svůj systém přizpůsobily evropským pravidlům, která zdůrazňují prevenci střetu zájmů. Některé společnosti podle regulátora reagovaly a model odměňování upravily, ale „největší hráči“ změny odmítli.

„Dali jsme prostor k nápravě, ale někteří velcí hráči to odmítají a obviňují nás z toho, že poškozujeme trh. Pokud nebudou pravidla respektovat, přijde tvrdší fáze,“ varoval Procházka. Podle centrální banky tak může dojít i k sankcím, v krajním případě až k odebrání licence při opakovaném porušování pravidel.

ČNB překračuje zákon, brání se asociace

Na Procházkova slova obratem zareagovala Česká asociace společností finančního poradenství a zprostředkování (ČASF), která zastupuje významnou část trhu. Ve svém stanovisku označila přístup ČNB za překročení zákonných pravomocí.

„Současný výklad České národní banky jde nad rámec zákona. Zavádí povinné prvky, které právní úprava neukládá, a tím zasahuje do obchodního modelu firem, které na trhu dlouhodobě fungují v souladu s pravidly,“ uvedl předseda ČASF Marek Černoch v reakci pro SZ Byznys.

Asociace argumentuje, že evropská směrnice MiFID II výslovně umožňuje státům upravit podmínky pro investiční zprostředkovatele po svém a že český zákon o podnikání na kapitálovém trhu už tuto úpravu obsahuje. ČNB podle ČASF nyní zavádí nové povinnosti, které v legislativě chybí.

Zavedení povinných fixních složek odměny by podle asociace znamenalo dramatický nárůst nákladů, ohrozilo by menší a regionální poradce a vedlo by k omezení konkurence. Další problém vidí ČASF v tom, že regulátor neurčil konkrétní metodiku, jak měřit kvalitu služeb, na kterou má být část odměny navázána.

„Poradenství je vztah s klientem založený na důvěře, ne na jednoduchých kvantitativních ukazatelích. Bez jasného rámce je pro trh obtížné požadavky naplnit, aniž by byla narušena ekonomika činnosti poradců,“ tvrdí Černoch za asociaci.

Podle jeho slov ČASF s ČNB o této otázce jedná a prosazuje, aby případné změny vycházely ze zákonných pravidel a byly přiměřené velikosti a možnostem jednotlivých firem, nikoli z jednostranného výkladu dohledového orgánu.

Ochrana klienta především

ČNB na výtky reagovala ostře. Ve svém prohlášení uvedla, že požadavek na pevnou a pohyblivou složku odměny nevznikl samoúčelně, ale je součástí evropské regulace zaměřené na ochranu spotřebitele. Cílem je podle národní banky zabránit situacím, kdy poradci doporučují klientům nevýhodné či předražené produkty jen kvůli vysokým provizím.

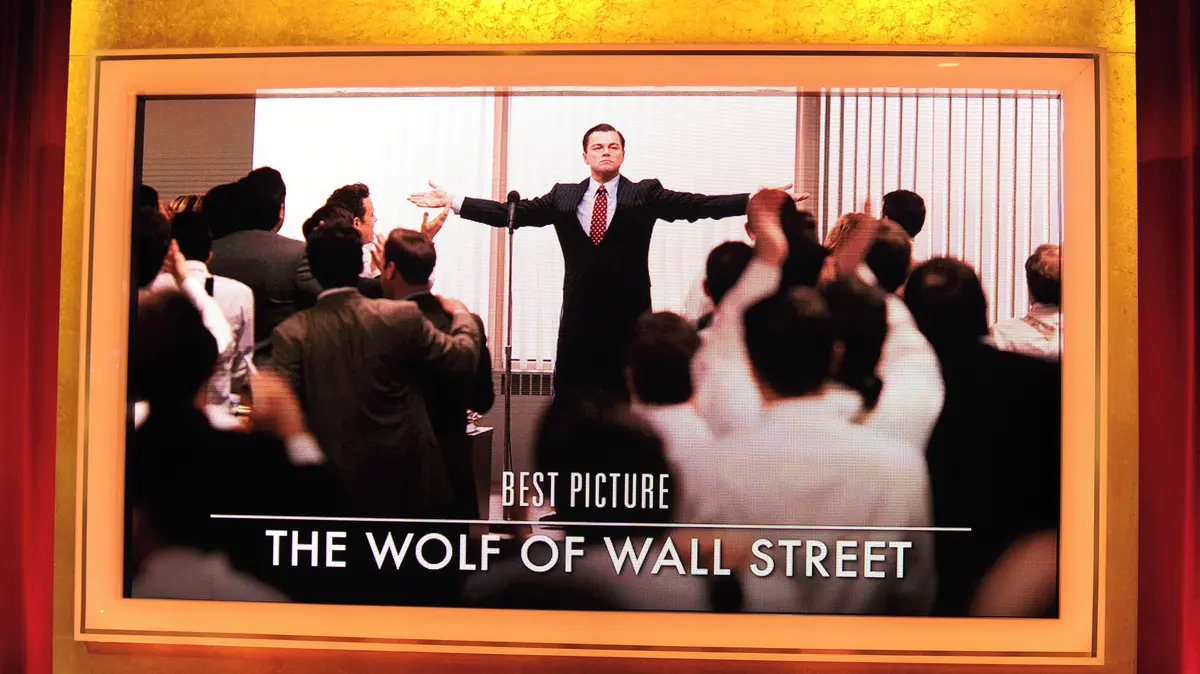

„Pokud někdo neví, o čem je řeč, doporučujeme zhlédnout film Vlk z Wall Street, který je celý právě o prodeji extrémně nekvalitních produktů s vysokými provizemi,“ uvedl mluvčí centrální banky Jakub Holas v reakci pro SZ Byznys.

„Překvapuje nás, s jakým úsilím ČASF dlouhodobě prosazuje tyto predátorské praktiky, v nichž je zájem klienta-investora zcela upozaděn, a s jakou vervou politizuje otázky výkladu platné regulace,“ dodal.

Centrální banka zároveň odmítá tvrzení, že by její postup šel nad rámec zákona. „Řídíme se výhradně platnou legislativou a postupujeme striktně v souladu s ní, přičemž svůj přístup koordinujeme s Evropským orgánem pro cenné papíry a trhy,“ uvedl Holas.

ČNB zdůrazňuje, že firmám nepředepisuje jeden konkrétní způsob naplnění pravidel. „Naopak považujeme za protržní ponechat účastníkům trhu určitou míru volnosti, aby mohli svá řešení přizpůsobit podmínkám svého působení,“ dodal.

Regulátor prý určuje pouze minimální standard, který musí účastníci trhu splnit, a ve svém veřejném stanovisku uvádí i příklady takzvané dobré praxe.

Kde končí výklad

Spor se tak z technické roviny přenesl do politicko-právní debaty o kompetence regulátora. ČNB tvrdí, že pouze uplatňuje platná evropská pravidla a dohlíží na jejich naplnění. Asociace naopak říká, že banka vytváří nové povinnosti, které zákonodárce neschválil.

Za celou debatou ale leží i ekonomická realita poradenského byznysu. Většina poradců v Česku je placena provizí od finančních institucí, jejichž produkty zprostředkovávají – a mnoho z nich nemá stabilní fixní příjem.

Zavedení povinné pevné složky by tak skutečně změnilo jejich obchodní model. ČNB argumentuje, že bez změny systému nelze odstranit střet zájmů, který je pro klienty rizikem.

Podle odborníků by případné zásahy do odměňování poradců mohly vést ke konsolidaci trhu – menší poradenské firmy by se mohly spojovat nebo přecházet pod větší sítě. Na druhou stranu by se mohl zlepšit dohled nad kvalitou služeb a omezit prodej nevhodných produktů.

Zástupný problém

Kritičtější pohled nabízí Heřman Kopkáně z Fakulty podnikohospodářské VŠE, podle kterého současná debata o provizích odvádí pozornost od závažnějších problémů českého investičního trhu.

„Povinná fixní složka odměny nebo důraz na ‚kvalitu‘ jen odvádějí pozornost od velmi problematických produktů a poradců, kteří je roky prodávají,“ dodává.

„ČNB roky neřešila problém s nekvalitními dluhopisy. Dokonce nechala ničit své dobré jméno obtížně srozumitelným procesem schvalování dluhopisových prospektů. Teď se průběžně objevují problémy s podivnými transakcemi fondů kvalifikovaných investorů. Na těchto věcech reálně přicházejí investoři o velké částky a někdy i o celoživotní úspory. Často jsou tyto produkty prodávány finančními poradci, které už dnes má ČNB postihovat,“ říká Kopkáně pro SZ Byznys.

ČNB i ČASF tvrdí, že chtějí ve vzájemné komunikaci pokračovat. Asociace žádá vypracování jasného a praktického rámce, který by stanovil, jak kvalitu poradenství měřit. Regulátor naopak říká, že rámec už existuje a firmy mají dostatek prostoru si detaily přizpůsobit.

Spor tak zřejmě neskončí rychle. ČNB naznačuje, že pokud se firmy dobrovolně nepřizpůsobí, přejde do „tvrdší fáze“, tedy k sankcím. ČASF se mezitím snaží vyvolat odbornou i politickou debatu o tom, jak má finanční poradenství v Česku fungovat.