Článek

Čtete ukázku z newsletteru Cash Only, ve kterém redaktoři SZ Byznys každý pátek komentují dění v českém byznysu. Pokud vás Cash Only zaujal, přihlaste se k odběru newsletteru.

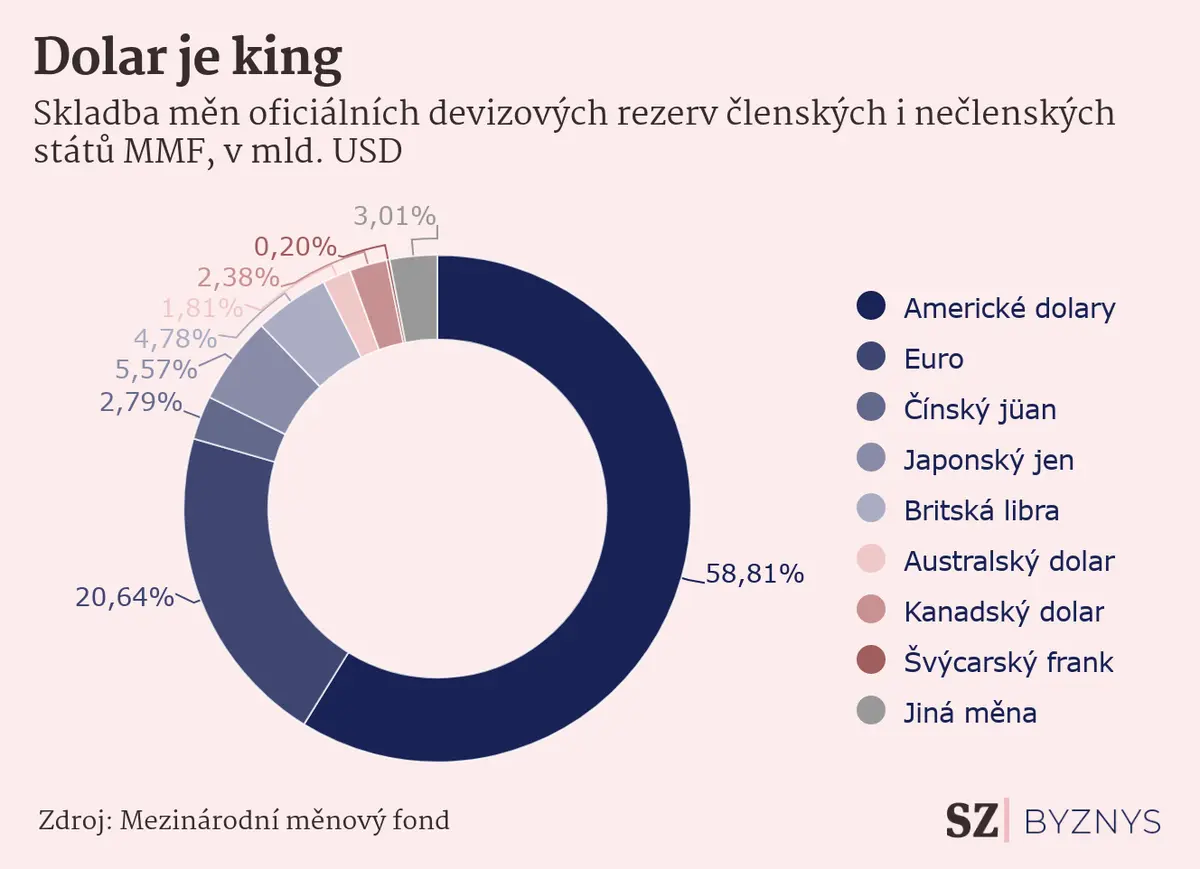

Nejrozšířenější světovou měnou je americký dolar. V obchodních transakcích, hodnotě finančního majetku i devizových rezervách. Jeho pozici neoslabila velká finanční recese v letech 2007/08 ani pandemie a důsledky války na Ukrajině, které teď všichni pociťujeme na vlastní kůži v cenách potravin a účtech za energie. Spíše naopak.

Dolary potřebují půjčit všichni, aby mohli aktivně obchodovat na světových trzích. Dolary si půjčují nejen firmy na obchod a investice, ale také státy na svůj provoz, a v dolarech drží malí i velcí investoři svá akciová či dluhopisová portfolia třeba na penzi. Téměř 90 procent všech měnových obchodů na světě – denní obrat 6 bilionů dolarů před pandemií – zahrnuje dolar jako jednu z měn v páru.

Dolar je v současnosti všudypřítomný a vůči ostatním měnám v nadřízené pozici.

Neúprosné důsledky této nadvlády jsme viděli v krachu Srí Lanky letos v květnu. Kvůli začátku cyklu zpřísňování měnové politiky amerického Fedu se zemi zdražil dolarový dluh, který už nebyla schopna obsluhovat. Srí Lanka neměla dostatečné dolarové příjmy z obchodu a nikdo už jí nechtěl dolary půjčit.

Pro eurozónu (včetně Česka, které je s ní úzce propojeno) je to problém. Komodity jako ropa či zemní plyn jsou primárně obchodovány v dolarech, takže když evropská měna (a s ní koruna) kvůli odlivu kapitálu oslabuje, ropu i zemní plyn v eurech, potažmo korunách to prodražuje. Od poloviny roku 2021 dolar vůči koši měn posílil o 15 procent. Euro i japonský jen klesly na rekordní minima. Česká koruna za rok vůči dolaru oslabila o 13 procent.

V devizových rezervách dominuje dolar.

Evropa i proto ztrácí konkurenceschopnost. Vidíme to napříč českou ekonomikou. Vysoké ceny energií (včetně elektřiny, která zdražuje i kvůli vypínání německých jaderných a uhelných elektráren) ničí celý sklářský a hliníkový průmysl a výrazně zdražují ceny pečiva, protože pekárny jedou na zemní plyn.

Výroba zboží na export se prodražuje, takže i přes levnou měnu bude méně zájemců ochotných kupovat draze z Evropy, a dolarů a eur za prodané zboží bude do Česka proudit méně.

Exportní česká ekonomika začala po letech přebytku platební bilance vykazovat schodky, které budou podle Ministerstva financí pokračovat i v příštích letech. V roce 2022 dosáhnou 4,6 procenta HDP, v roce 2023 by pak měly poklesnout na 4 procenta HDP. Také Evropa vykazuje schodky platební bilance. Víc dováží, než vyváží dokonce i Německo, které bylo vždy považováno za exportního hegemona.

Kromě ztráty konkurenceschopnosti pociťuje Česko i další neduhy eurozóny. Především hrozbu zdražení státního dluhu, který v Česku prudce stoupá a bude stoupat i v příštích letech.

Investoři totiž nakupují dluhopisy rozvíjejících se zemí kvůli vyšším výnosům. Pokud rostou sazby v USA, je logické, že se kapitál vrací za výnosem zpět do Spojených států, kde je prostředí bezpečnější. A i když je Česko už často počítáno k vyspělým státům, k rezervní měně či bezpečnému přístavu, kam se v době krize investoři uchylují, má ještě daleko.

Aby Evropa svou bilanci posílila a zároveň krotila vysokou inflaci, je nucena zvedat úrokové sazby i Evropská centrální banka (ECB), která dlouho odolávala. Pro další zvýšení o 0,75procentního bodu na zasedání 8. září se ozývá čím dál víc hlasů. Členka výkonného výboru ECB Isabel Schnabelová z Německa v Jackson Hole řekla, že ke zkrocení inflace bude zapotřebí větší „oběti“ než během předchozích epizod zpřísňování měnové politiky.

ECB je však sevřena v kleštích vysoce zadlužených států eurozóny v čele s Itálií. Kdyby začala zvedat sazby příliš rychle, mohla by v Itálii, Španělsku či Francii nastat podobná situace jako na Srí Lance.

Vyspělé státy Evropy jsou však proti Srí Lance ve výhodě, protože Fed jim v minulosti poskytoval v době krize velmi levné půjčky. Probíhalo to prostřednictvím měnových swapů, tedy výměny dolarů za eura mezi centrálními bankami. ECB pak mohla půjčovat dolary dál jednotlivým centrálním bankám ve státech, které potřebovaly dolary, a likviditní krize se tak zažehnala.

Česká národní banka v posledních týdnech pod vedením guvernéra Aleše Michla masivně intervenuje, a kvůli udržení stabilního kurzu koruny prodala zatím asi šestinu svých devizových rezerv. Jsme přitom pořád v relativně komfortní situaci. Zatímco Srí Lance by její devizové rezervy pokryly dovoz jen na 1,4 měsíce, Česko by mohlo nakupovat stávající dovoz 7,3 měsíce.

Nicméně v případě krize Česko nemá přímý přístup ke swapovým linkám Fedu, a muselo by se pro dolary a eura obrátit na ECB.

Pro Česko současná situace znamená, že musí zvyšovat úrokové sazby, aby dorovnala tempo zvyšování sazeb Fedu, potažmo také ECB. Jinak nastane další výrazný odliv kapitálu a zhoršení platební bilance. Devizové intervence koruně pomůžou, ale dlouhodobě trh nepřetlačí.

V mezinárodním světě integrovaných peněz a finančních trhů je samotná představa čistě domácí měnové politiky iluzí a úroková sazba amerických peněz určuje úroveň pro celý svět, nejen pro Spojené státy. „Jeden trh znamená jednu cenu, což znamená jedny peníze a jednu měnovou politiku,“ jak tvrdil dnes objevovaný finanční historik Charles Kindleberger.

Ekonomové to samozřejmě nechtějí slyšet, natož politici. Nikdo si nechce připustit, že měnová suverenita je mýtus.

Zajímají vás plány na rozvoj českého IT sektoru nebo nové modely Škodovek? Přihlaste se k odběru Cash Only a kompletní newsletter budete každý pátek dostávat do své schránky.