Článek

Širší ekonomická debata u nás se v tuto chvíli až obsesivně koncentruje na pláč nad dnešním „nerůstem“ při plné zaměstnanosti, případně už v menší míře na vize našeho premiéra a růstové strategie, jež má přinést stát.

Vzhledem k tomu, že minimálně na tom prvním jsem se asi ne zcela nevýznamně zasloužil svým na Seznam Zprávách uveřejněným textem, pokusím se nyní obrátit pozornost na o dost významnější posun a úspěch nejen české ekonomiky, ale ekonomik „nových“ členů EU za poslední čtvrtstoletí.

Jde přitom nejen o symbolicky významné čtvrtstoletí, ale i období začínající v podstatě po ukončení nárazu prvotní transformace plánovaných a centrálně řízených ekonomik na ekonomiky tržní zhruba kolem roku 1997 do dnes (do roku 2022).

Zajímavé jsou i charakteristiky tohoto postupu za jednotlivé země, jež sice potvrzuje ohromný pokrok pobaltských ekonomik, ale současně spíše vyvrací představu, že Polsko je dlouhodobě výkonem své ekonomiky nějakým prudce rostoucím „tygrem“. Přičemž si dovolím i pár poznámek o relativním neúspěchu ekonomického vývoje Německa za stejné období.

Přes sto milionů obyvatel „nové EU“, tedy abecedně Bulharsko, Česko, Estonsko, Chorvatsko, Litva, Lotyšsko, Maďarsko, Polsko, Rumunsko, Slovensko a Slovinsko, se za 25 let stalo účastníky víc než zřetelného procesu dohánění vyspělejších ekonomik EU.

Konkrétně vážený průměrný výstup na obyvatele (v podobě HDP v běžných cenách) „nových“ ekonomik EU přepočítaný v tržním kursu na dolary, tedy necelých čtyři tisíce dolarů, v roce 1997 se posunul na více než 19 tisíc. To znamená, že výstup na obyvatele se během čtvrtstoletí zvýšil z necelých 15 procent, méně než jedné šestiny výstupu obyvatele Německa, na jeho necelou polovinu, 41 procent.

To je velmi podstatný pokrok. Velikost ekonomik „nové“ EU se tak loni takřka vyrovnala italské ekonomice, přitom v roce 1997 se nerovnala ani její třetině. Nebo, chceme-li srovnávat někde jinde než v Evropě, vezměme jednu docela významnou ekonomiku ze sdružení zemí BRICS.

„Nová“ EU představovala ekonomicky před 25 lety méně než polovinu ekonomiky Brazílie, dnes je její ekonomický rozměr lehce větší. Dohánění nejvyspělejších zemí, ale i předhánění řady jiných ekonomik tedy v uplynulém čtvrtstoletí probíhalo velmi zdárně.

| Země | HDP na obyvatele v roce 1997 (USD běžné ceny) | Průměrné tempo růstu HDP za rok (1997-2022) v % | HDP v běžných cenách v roce 2022 v mld. USD |

|---|---|---|---|

| Bulharsko | 1361 | 9,7 | 89,0 |

| Rumunsko | 1577 | 9,7 | 301,3 |

| Lotyšsko | 2683 | 8,8 | 41,2 |

| Litva | 2830 | 9,1 | 70,3 |

| Estonsko | 3683 | 8,5 | 38,1 |

| Polsko | 4123 | 6,1 | 688,2 |

| Maďarsko | 4596 | 5,7 | 178,8 |

| Slovensko | 5147 | 5,8 | 115,5 |

| Chorvatsko | 5330 | 5,1 | 71,0 |

| Česko | 6035 | 6,3 | 290,9 |

| Slovinsko | 10 455 | 4,2 | 62,1 |

Zajímavé je ale i podívat se na vývoj v rozměru jednotlivých ekonomik a jejich růstu za poslední čtvrtstoletí. Tabulka shrnuje základní údaje o počáteční pozici 11 „nových“ ekonomik EU v roce 1997, tempu růstu a výsledné velikosti v loňském roce (opět z hlediska srovnávání nejvýhodnějšího pohledu tedy měřených v běžných cenách a amerických dolarech).

Jedenáct zemí je srovnáno z hlediska výchozí pozice a vidíme, že rozdíly mezi nimi byly značné, v roce 1997 mělo například nejchudší Bulharsko takřka pouze desetinový výkon ekonomiky na obyvatele vůči Slovinsku. Obecněji lze v podstatě rozdělit 11 „nových“ ekonomik z hlediska výchozí pozice zhruba do čtyř skupin – velmi chudé balkánské ekonomiky (Bulharsko a Rumunsko), chudé pobaltské ekonomiky, pak ekonomiky střední Evropy spolu s Chorvatskem a samostatnou skupinu tvořící z hlediska ostatních velmi bohaté Slovinsko.

Pohled na prostřední sloupec tabulky pak potvrzuje, že docházelo k rychlé konvergenci zvláště Rumunska a Bulharska spolu s Pobaltím. Přestože jde o tempa růstu v běžných cenách, jejich průměry okolo či i nad devíti procenty po dobu 25 let znamenají velmi podstatné posuny.

Ekonomiky Bulharska a Rumunska svůj v běžných cenách v dolarech měřený rozměr zhruba zdesetinásobily, pobaltské ekonomiky se pak navzdory podstatné emigraci zvětšily zhruba šest- až sedmkrát. Středně bohaté ekonomiky, ve zkratce V4 a Chorvatsko, svůj rozměr vynásobily s výjimkou pomaleji rostoucího Chorvatska asi čtyřikrát.

Slovinsko je ovšem z hlediska konvergence už poněkud zklamáním. Tempo růstu jeho ekonomiky v běžných cenách v dolarech sice znamená určitou konvergenci k bohatým ekonomikám EU, ale v podstatě odpovídá tempu, kterým ve stejném čtvrtstoletí rostla ekonomika USA.

Dalším překvapivým jevem je i to, že v běžných cenách a dolarech měřený růst výkonnosti ekonomiky Polska mírně zaostává za obdobným údajem pro naši ekonomiku.

Konvergence samozřejmě změnila i pohled na ekonomickou výkonnost i ekonomický rozměr „nových“ členů EU. Výkonnost, opět měřená na obyvatele, nejchudšího Bulharska se posunula z již zmiňované takřka desetiny výkonnosti Slovinska na více než třetinu, ještě významněji na úroveň nad dvěma třetinami výkonnosti Maďarska.

Výstup na obyvatele rychle rostoucího Rumunska už se od Maďarska, Polska či Chorvatska liší o méně než šestinu. A v čele „nových“ ekonomik dnes už z tohoto hlediska výkonnosti nestojí osamocené Slovinsko, ale jen s nepatrnými rozdíly tři ekonomiky: ta naše, estonská a slovinská s produktem na obyvatele těsně pod 30 tisíci dolary za rok.

Samozřejmě jsou podstatné i dopady na rozměry ekonomik. Ekonomika Rumunska je dnes větší než ta naše. Polsko sice nerostlo tak rychle, jak by odpovídalo jeho dnešnímu vnímání jako „ekonomického tygra“, nicméně jeho ekonomika je dnes větší než ekonomika Rakouska, Švédska či Izraele a představuje zhruba polovinu ekonomiky Španělska nebo více než čtvrtinu ekonomiky 1,5 miliardové Indie.

Ekonomiky šesti milionů obyvatel Pobaltí jsou dnes o více než desetinu větší než ekonomika Slovenska a představují takřka polovinu ekonomického rozměru Finska.

Dohromady dosahuje rozměr ekonomik „nových“ členů EU, produkt 100 milionů obyvatel, úrovně třech čtvrtin rozměru indické ekonomiky, zhruba poloviny ekonomiky Německa či osminy ekonomiky celé EU.

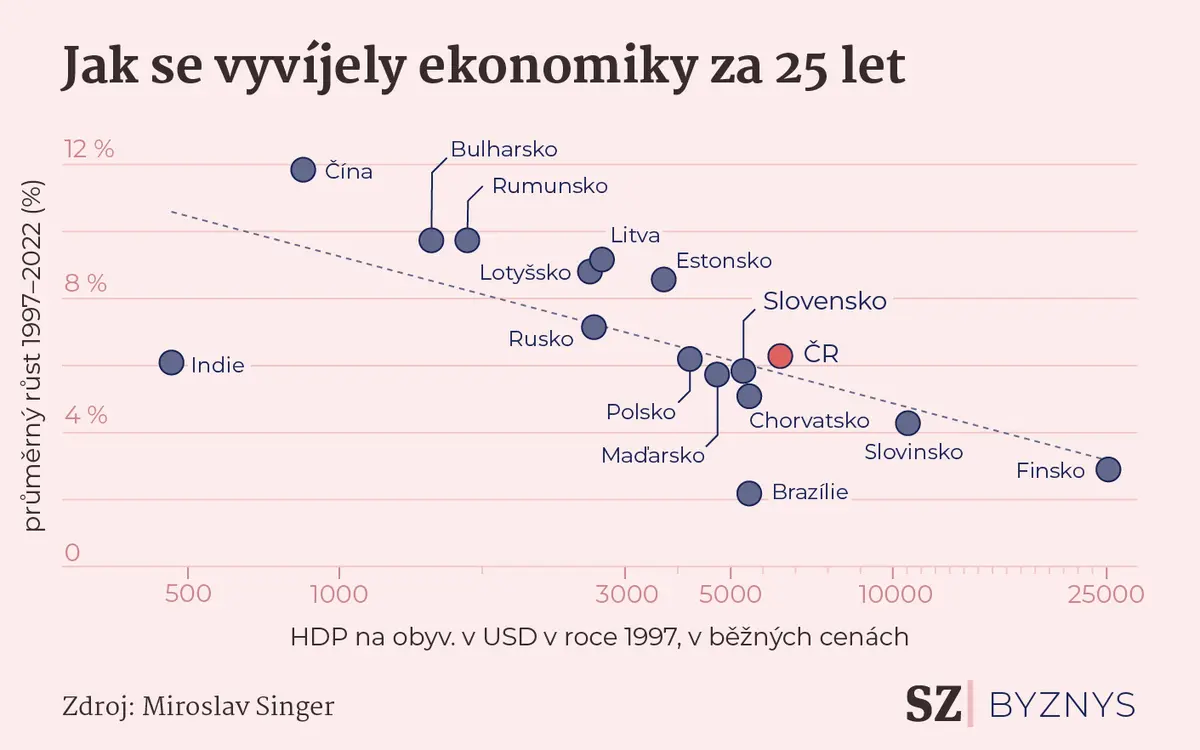

Už jsem zmínil, že se liší pokrok, který za poslední čtvrtstoletí zaznamenaly jednotlivé ekonomiky. Samozřejmě, obecně se naplnilo očekávání, že chudší ekonomiky konvergovaly, a tedy rostly rychleji. O systematičtější pokus zhodnotit, kdo naplnil možná očekávání, se pokouším v následujícím grafu, který právě mapuje vztah mezi úrovní výstupu na obyvatele v roce 1997 a průměrným tempem jeho růstu (v běžných cenách v dolarech) v následujícím čtvrtstoletí.

Indie a Brazílie zůstaly za očekáváním, naopak Čína, Bulharsko, Rumunsko nebo Pobaltí bodovaly.

Pro zajímavost, a abych přihlédl i k dalším významným ekonomikám světa, jsou v grafu vedle 11 „nových“ členů EU ještě přidány rozpadem trhu Sovětského svazu k podstatné transformaci ekonomiky donucené Finsko, již zmíněná Brazílie, Rusko, Indie a Čína.

Z grafu je dobře vidět, že vztah mezi výkonností v roce 1997 a tempem růstu v následujícím čtvrtstoletí platí poměrně pevně (asi stojí za zmínku, že výstup na obyvatele na vodorovné ose není měřen lineárně, ale v logaritmické transformaci).

Samozřejmě, ekonomiky pod vodorovnou čarou v grafu, lze hodnotit jako ekonomiky, které rostly pomaleji, než by tomuto vztahu odpovídalo. Z tohoto hlediska je zřetelné, že Indie i Brazílie dlouhodobě nezhodnocují své možnosti.

Naopak dosavadní postup Číny, jejíž výstup na obyvatele v roce 2022 dosáhl už dvou třetin váženého průměru „nové“ EU, je skutečným tygrem, právě její pokrok znamenal největší faktor snižující nerovnost v globální ekonomice v poslední dekádě.

Rusko lze nalézt právě na přímce, zde je dobré poznamenat, že drtivá většina postupu a relativního bohatnutí Ruska proběhla do roku 2014 (roku anexe Krymu), pak se jeho postup zastavil.

A nakonec, z hlediska „nové“ EU se potvrzuje i v kontextu výchozích podmínek evidentní relativní úspěch Pobaltí. Mnohé by však mohl překvapit závažný postup Bulharska a Rumunska a, koneckonců, ani postup již v roce 1997 relativně bohatší české ekonomiky určitě není zklamáním.

Naopak ekonomiky bývalé Jugoslávie zřejmě nepostoupily tak, jak by se na základě jejich nástupní situace dalo čekat. Totéž platí i pro Maďarsko a dnešní sebevědomí Polska je jednoduše mnohem více než kvalitou tempa jeho růstu dané prostě významným absolutním rozměrem jeho rostoucí čtyřicetimilionové ekonomiky.

Nakonec si, přestože i já tak v textu několikrát činím, dovolím ještě onu na počátku avizovanou poznámku varující před u nás tak častým vzhlížení a porovnávání se s Německem.

Poslední čtvrtstoletí není rozhodně obdobím úspěchu jeho ekonomiky, a to ani v evropském kontextu. V oblasti produktu na obyvatele Německo předstihlo nejen Rakousko, na něž je tam stále zvykem shlížet trochu shora. Svým hospodářským výkonem na obyvatele dnes předstihuje Německo dokonce i Finsko, které se, jak jsem již uvedl, muselo po celá 90. léta vyrovnávat s rozpadem trhů pro své exporty.

A ještě hůře vypadá pro německou ekonomiku srovnání s ekonomikou USA. Ta během posledního čtvrtstoletí zvětšila svůj rozměr v podstatě na trojnásobek, rozměr ekonomiky našeho západního souseda se ani nezdvojnásobil. Výstupem na obyvatele nezaostávala v roce 1997 německá ekonomika za ekonomikou Spojených států ani o šestinu, dnes se ten rozdíl více než zdvojnásobil, HDP na obyvatele Německa představuje méně než dvě třetiny, 64 procent, HDP na obyvatele Spojených států.

Závěrem, je pochopitelné, že po mimořádně úspěšném čtvrtstoletí ukončeném posledními neúspěšnými roky hledáme novou cestu k růstu. Možná bychom si však mohli všimnout a reflektovat, že se nezdá, že by v posledním čtvrtstoletí tak enormně uspívaly země, které se snažily své ekonomiky více řídit než otevírat konkurenci a tržním silám – jako jsou Indie a Brazílie.

Obě mají přitom své elity vzdělané na univerzitách, jimž ty naše mohou jejich postavení na různých žebříčcích jen závidět, Brazílie na tom navíc byla před 25 lety hlediska produktu na obyvatele velmi podobně jako my.

A už určitě bychom si neměli hledat vzor v tom, co se dělá sice stále mimořádně bohaté, rozměrem Evropě dominující, ale pomalu rostoucí a svůj potenciál zjevně nenaplňující Německo.