Článek

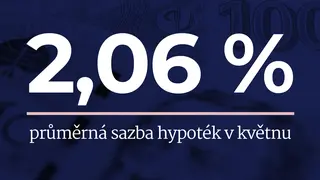

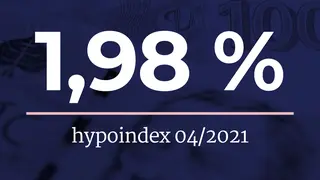

Úrokové sazby hypoték v červnu oproti květnu stouply o 0,05 procentního bodu na 2,26 procenta. Podle analytiků lze předpokládat, že dále porostou.

Za růstem sazeb hypoték stojí především zvyšování úroků ze strany České národní banky (ČNB). „Úrokové sazby vrací tam, kde jejich úroveň odpovídá oživení ekonomiky a především vysoké inflaci. Teď se odrážíme ode dna, úrokové sazby určitě ještě porostou,“ komentuje hlavní ekonomka Raiffeisenbank Helena Horská.

Rada České národní banky zvýšila úrokovou sazbu na 0,75 procenta. Analytici odhadují, že sazby v letošním roce půjdou dál nahoru. Podle Píchové se základní úroková sazba zvedne na jedno procento, v příštím roce očekává zvýšení na dvě procenta.

S nimi půjdou nahoru i úrokové sazby hypoték, jejichž růst zároveň ovlivňují i výnosy státních dluhopisů. „Tím, jak stát stále zvyšuje své zadlužení, tak i tyto sazby porostou, a to možná rychleji než základní úroková sazba,“ říká Horská.

Další faktor růstu sazeb hypoték jsou prémie za riziko. „Ne všichni hypotéku splatí a ti, co ji splatí, musí splatit něco více za ty, co ji nesplatí,“ říká hlavní ekonom skupiny Natland Petr Bartoň.

S ekonomickou krizí a cenami nemovitostí totiž roste i počet lidí, kteří budou mít se splácením nemovitosti problém. „Také splátky vzrostou všem o trochu více než jindy. Tento efekt ale nepřevýší desetinu procentního bodu,“ dodává Bartoň.

Ekonomové se shodnou na tom, kde by mohly být úrokové sazby hypoték v závěru roku. „Základní úroková sazba může být o půl procentního bodu vyšší než v současné době,“ říká Horská.

Podle naší prognózy by se ke konci roku mohly průměrné sazby u hypoték pohybovat v pásmu 2,5 – 2,7 procenta.

Ani Bartoň nečeká do konce roku zvýšení o více než půl procentního bodu oproti dnešku. „Je ale třeba si uvědomit, že při obecně nízkých sazbách má i malé zvýšení velký vliv na splátky,“ říká Bartoň.

„Do celkového vývoje úrokových sazeb u hypoték bude promlouvat také konkurenční boj mezi bankami. Podle naší prognózy by se ke konci roku mohly průměrné sazby u hypoték pohybovat v pásmu 2,5 až 2,7 procenta,“ uvádí vedoucí analytického oddělení Cyrrus Anna Píchová.

Očekávaný nárůst o půl procentního bodu nechá podle Bartoně reálnou sazbu stále zápornou. Žadatelé o hypotéku ze zvýšení tak nemusí mít obavy. „Reálná hypoteční sazba je dnes záporná, při 2,13 procenta je zhruba celý procentní bod pod úrovní současné inflace. Finanční trh tak dnes efektivně dotuje hypotéky oním zhruba jedním procentem,“ říká.

Nízké úrokové sazby tady byly z důvodu šokové události v podobě pandemie. Nyní dojde k viditelnému zdražení hypoték.

Podle Horské už čas levných hypoték pominul. „Nízké úrokové sazby tady byly z důvodu šokové události v podobě pandemie. Nyní dojde k viditelnému zdražení hypoték,“ předpokládá Horská. Na to má vliv také konkurenční boj mezi bankami. Ten podle Bartoně nedovolí rychlý růst hyposazeb.

Kromě vyšších úroků čekají hypotéky další změny, které mohou zájemcům ztížit jejich získání. Přijde například zpřísnění podmínek pro žadatele o čerpání hypotéky. „ČNB postupně znovu obnoví regulační pravidla na schopnost splácet hypotéky, podíl úrokových nákladů na příjem a podíl hypotéky na cenu nemovitosti,“ varuje Horská.

Ceny nemovitostí, stavebních prací a materiálů však v poslední době rostou, což může ovlivnit poptávku po hypotékách. Podle Horské nemají ceny nemovitostí zatím důvod klesat.

„Lidé tím pádem budou potřebovat vyšší hypotéky, vyšší částky a vyšší úspory. Bude to určitým způsobem limitovat lidi, kteří by si půjčili, ale nebudou mít dostatek vlastních prostředků, nebo už hypotéku nedostanou, protože nebudou mít dostatečné příjmy,“ říká Horská.

Možná by se zdálo, že růst nákladů sníží zájem o hypotéky, ale pravděpodobnější je opačný scénář.

Současná situace ve stavebnictví se však do zájmu o hypotéky neprojeví hned. „Možná by se zdálo, že růst nákladů sníží zájem o hypotéky, ale pravděpodobnější je opačný scénář. Růst cen materiálů znamená budoucí růst cen nemovitostí,“ upozorňuje Bartoň. To může zvýšit zájem o hypotéky u lidí, kteří nemovitost raději koupí dříve, než jejich ceny opět vzrostou.

Podle Píchové by měla být situace pouze přechodná. „Kvůli vyšší ceně a nedostupnosti stavebních materiálů někteří lidé nebo i developeři odkládají zahájení výstavby, takže se poptávka po hypotékách spíše odloží,“ myslí si Píchová.