Článek

Tento systém je tedy závislý na demografii státu, kdy je nutné, aby byl v ekonomice zapojen dostatek lidí, kteří odvádějí peníze na důchodové pojištění, aby se pak z těchto peněz zvládly vyplatit důchody všem seniorům. Pokud rovnováha mezi počtem důchodců a ekonomicky aktivních občanů kolísá, musí stát celý systém regulovat. Takže buď sníží penze, zvýší odvody na důchodového pojištění, nebo zvýší věk odchodu do důchodu, případně možnosti zkombinuje.

Zabezpečte se, dokud je to možné

Nejhorší na tom je, že člověk v tomto ohledu nemůže prakticky nic dělat, pouze doufat, že až on půjde do důchodu, bude mu situace nakloněna a nebude muset živořit. Faktem je, že při současné průměrné výši důchodu, která je u mužů 15 898 Kč a u žen 13 221 Kč, jde o částky na hranici chudoby. Jistě, už dnes si mohou lidé spořit se státní podporou v rámci druhého pilíře, ale u lidí, kteří odcházejí do penze nyní, je takové přilepšení nepříliš vysoké. Podle některých odborníků dokonce všem bez rozdílu klesnou důchody o 15 procent, pokud politici penzijní systém nezmění. To už je fakt, který by nás měl zalarmovat k tomu, abychom se nějakým způsobem zajistili na důchod vlastní aktivitou. Protože ne každý bude ochoten a schopen v důchodovém věku i nadále pracovat.

V České republice zatím máme ve srovnání s ostatními vyspělými zeměmi nižší věk odchodu do důchodu, lidé narození v roce 1965 a mladší půjdou v 65 letech. To jejich vrstevníci na západ od českých hranic budou muset počkat ještě minimálně dva roky. S tím, jak stárne lidská populace a prodlužuje se průměrný věk, žijí lidé v důchodu delší dobu, než tomu bylo v minulosti. Zatímco muži ještě před třiceti lety žili v důchodu průměrně jedenáct let, dnes už je to let dvacet. U žen je to ještě o několik let déle. Jak si ty roky co nejlépe užít bez nutnosti příliš na sobě šetřit? Pro ekonomy je to otázka s jednoduchou odpovědí: Dokud vyděláváme, tak investovat.

Investice nemusí být vysoké

Pro spoustu lidí je pojem investice spojený s velkým balíkem peněz. Tak tomu ale není. Kdyby si každý udělal přesný měsíční souhrn toho, kolik korun a za co utratil, zjistil by, že spoustu peněz doslova vyhodil z okna nebo je utratil za zbytečnosti. Lehce tak dojde k cifře, kterou si může dovolit investovat. Málokdy je to částka nižší než tisíc korun. A už i dobře investovaná tisícovka měsíčně vám může vydělávat na pozdější důchod. Samozřejmě se okamžitě objeví otázka kam. Kam své peníze investovat, aby mi zajistily dostatečný výnos? Jedna z léty prověřených odpovědí zní: Do nemovitostí.

Investice do nemovitostí jsou výhodné, protože jde o zajištěnou investici (tou nemovitostí), protože ceny nemovitostí na našem trhu neustále rostou a protože vzhledem k vysoké poptávce po nemovitostech a omezeným možnostem nové výstavby lze předpokládat, že jejich ceny budou stále růst. Na trhu existuje několik společností, které umožňují investice do lukrativních nemovitostí nebo developerských projektů.

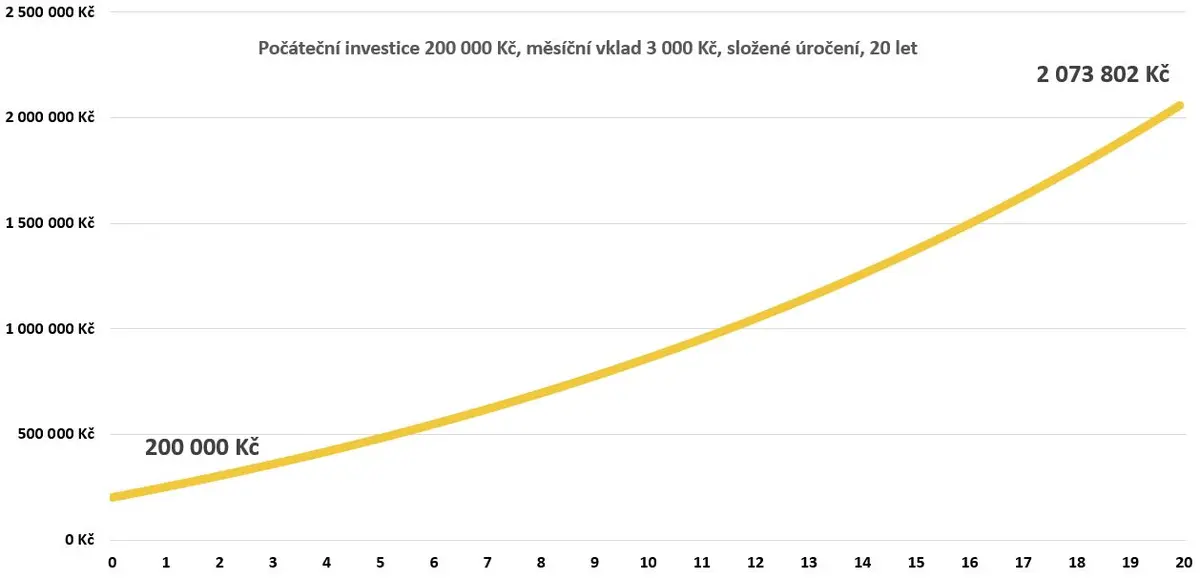

Graf, který ukazuje průběh dlouhodobého investování s Rondou

Investovat do nemovitostí tak můžete i bez hypotéky, po malých částkách, a to například prostřednictvím realitních fondů či dalších platforem. Vybrali jsme jako favorita společnost Ronda Invest, u níž můžete investovat od 1 000 Kč, na rozdíl od fondů neplatíte žádné vstupní ani paušální poplatky, výnosy vám vyplácí každý měsíc a roční zhodnocení má až 7 %, což je více, než současná míra inflace. To znamená, že reálně vyděláváte.

Navíc je investování bezpečné. Investujete de facto do nemovitostních úvěrů zajištěných bonitními nemovitostmi v Praze a okolí či v lukrativních lokalitách krajských měst. Společnost již zainvestovala do nemovitostí více než 1 miliardu a 243 milionů korun a na úrocích drobným investorům už vyplatila více než čtyřicet milionů korun.

I to je tedy jedna z cest, jak si začít připravovat finanční polštář na důchod. Místo konzumních útrat za věci zbytné a místo ukládání peněz do kasičky stačí investovat. Tak jedině se vaše peníze budou reálně zhodnocovat, inflaci navzdory, a vaši vidinu důchodu výrazně zpříjemní.