Článek

Článek si také můžete poslechnout v audioverzi.

Česká republika měla na konci loňského roku 10,9 milionu obyvatel, z toho víc než pětinu tvořili senioři a seniorky starší 65 let. Lze to brát i jako dobrou zprávu – délka lidského života se rekordně prodlužuje, přibývá let odžitých ve zdraví, to všechno jsou bezesporu příznivé jevy.

Demografický nápor bude zesilovat. Během deseti let se zvýší počet lidí ve věku 60-65 o 30 procent, což si vynutí další zásahy. Nepůjde o příjemné věci, ve hře je ale živobytí milionů lidí a správa stovek miliard korun ročně. Problém se sám od sebe nevyřeší a jeho přehlížení – což je strategie, která v nabídce politických programů bohužel nyní převažuje – situaci leda zhorší.

Základní architektura našeho důchodového systému zůstává prakticky beze změny od roku 1995. Dominantní roli v něm dál hraje první důchodový pilíř, průběžně financovaný z povinných odvodů sociálního pojištění. Ač jsou tyto odvody v mezinárodním srovnání velmi vysoké, na zaplacení důchodů ze sta procent obvykle nestačí, za posledních 15 let byl důchodový účet v plusu jen dvakrát.

Vedle finanční neudržitelnosti se český důchodový systém potýká i s řadou dalších problémů, které dobře shrnula zpráva OECD z roku 2020. Patří mezi ně komplikovanost výpočtů a s tím spojená nesrozumitelnost, nízká míra zásluhovosti (alias velké přerozdělování), vysoká minimální hranice odpracovaných let a nerozvinutý fondový pilíř, který je dlouhodobě velmi nákladný a nepřináší výnosy ani vyplácené penze.

Česká volba

Ptali jsme se inspirativních osobností, co by se mělo změnit v oboru, který je jim blízký. Jakým výzvám čelila česká společnost? Co by měla prioritně udělat nová vláda? Kde by mělo Česko stát za pět let? Jaká by měla být pozice Česka ve světě a v Evropě? Případně co bychom měli předat našim dětem? V názorové sérii Česká volba, která běžela až do říjnových voleb do Poslanecké sněmovny, psaly desítky akademiků, vědců, investorů, expertů, publicistů a dalších osobností.

Tři možnosti ústupu

Již nyní objem výdajů na důchody není v mezinárodním srovnání nijak malý. V poměru k HDP činil v roce 2023 devět procent, což je v EU průměr. Jenže v Česku se důchody nedaní. Pokud se toto specifikum vezme v potaz, nelze si na velikost systému stěžovat. Mnohé země navíc mají více naspořeno v kapitálových pilířích, takže demografické stárnutí nebude pro jejich první průběžné státní pilíře takovou zátěží jako v Česku.

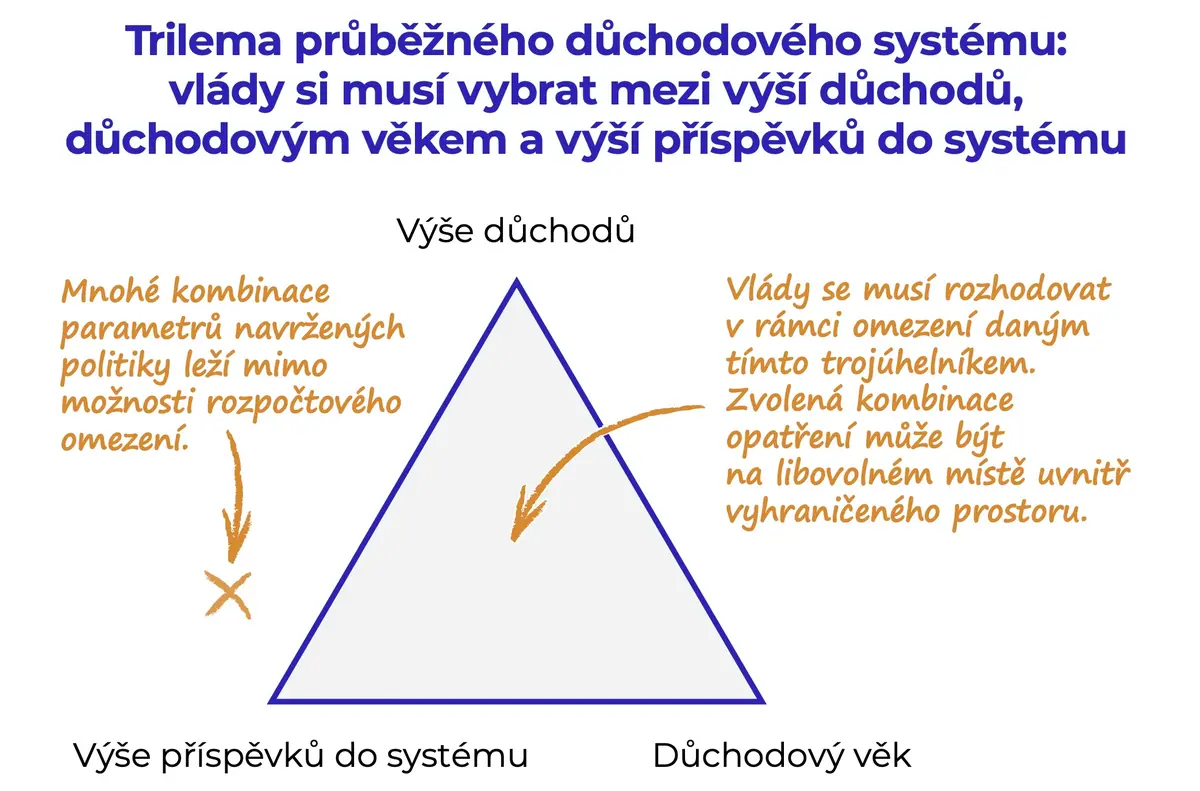

Sečteno a podtrženo: na penze dáváme hodně. A bude hůř. Vážnost situace si lze přiblížit vizuální hříčkou, kdy si penzijní systém představíme jako geometrický útvar, z kterého vytéká voda a není čím ji zastavit.

Zdroj: IDEA

Příčinou vytékání je už zmíněná demografie, s kterou nic moc nenaděláme. Stárnutí zdejší populace je tak silný a dlouhodobý trend, že je iluzí zvrátit ho líbivými bezbolestnými věcmi, které v politické debatě někdy zaznívají. Typově propopulační politikou nebo úlevou na trhu práce díky nástupu umělé inteligence.

Úbytek zdrojů lze výhledově řešit jen třemi způsoby – snížit růst důchodů, oddálit důchodový věk nebo zvednout pojistné. Jako v trojúhelníku, jehož vrcholy musí kvůli vytékání obsahu ustupovat směrem do středu obrazce.

Každý třetí v důchodu

V praxi je nejstravitelnější cestou kombinovat všechny tři cesty. Tak postupovala i Fialova vláda v rámci úprav, uzákoněných v loňském roce. Růst důchodů do budoucna zpomalila korekcí vzorců pro valorizaci a pro výpočet nových dávek, odvody zvedla na úkor zvýhodněných OSVČ, pro důchodový věk zavedla postupné prodlužování po roce 2030 až k hranici 67 let.

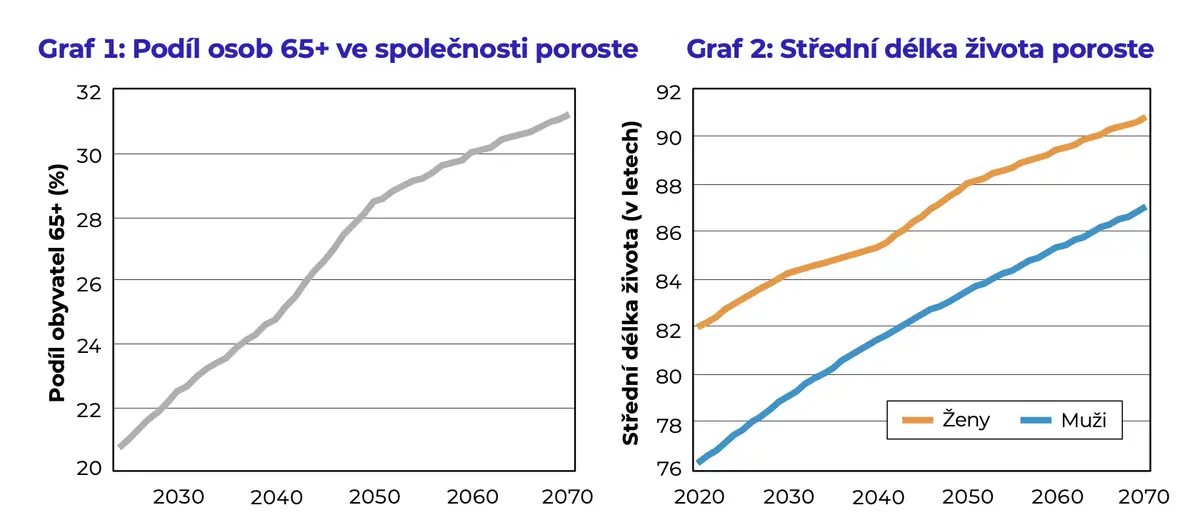

Zdroj: Projekce obyvatelstva České republiky 2023–2100 (ČSÚ)

Klíčovým parametrem je už zmíněný podíl lidí 65 plus v populaci. Z dnešní pětiny bude podle projekcí ČSÚ do roku 2045 třetina. Nebýt loni schválených úprav, důchodový účet by směřoval v kulminačním bodě do ročního deficitu na úrovni tří až čtyř procent HDP ročně, což by po dobu více let v řadě znamenalo neúnosné navýšení dluhu.

Při současném nastavení parametrů by se roční deficit měl vejít do jednoho procenta HDP. To je podstatně méně, ale v kombinaci s dalšími nároky na státní rozpočet, od obrany přes školství až po energetiku, je i jedno procento každý rok velká zátěž. Bohužel návrhy současné opozice by vedly k tomu, že se deficit opět zvýší.

Šest námětů do budoucna

Jakými dalšími otázkami je třeba se zabývat bez ohledu na to, kdo vyhraje parlamentní volby?

Udržitelnost valorizačního mechanismu v podmínkách vysoké inflace: Ta v kombinaci s nevhodně nastavenými vzorci pro výpočet důchodů vedla v letech 2022–2023 ke skokovému nárůstu výdajů, kdy důchody rostly rychleji než mzdy. Důchodci měli větší ochranu před inflací než jiné skupiny, nedokonalá pravidla také dočasně otevřela prostor pro neopodstatněné zvýhodnění předčasných důchodů. Do budoucna je proto nutné zvážit, zda a jak reformovat valorizační vzorec tak, aby nebyl zdrojem fiskální nestability a mezigeneračních nerovností.

Zjednodušení a transparentnost systému: První pilíř zůstává pro mnoho občanů složitý a netransparentní. Z toho plyne nejen nedůvěra, ale i neoptimální chování. Klíčové je zlepšit komunikaci systému a zvážit snížení požadavků na minimální dobu pojištění. Jednotný dobře komunikovatelný vzorec by mohl i vyrovnávat existující nerovnosti v důchodech napříč důchodci se stejnými odvody, způsobené jen načasováním nástupu do penze.

Srovnání mezigeneračních rozdílů: V době vysokých valorizací se výše důchodů nežádoucím způsobem „rozjela“ do neúnosných rozdílů, determinovaných jen tím, kdy byla dávka přiznaná. Podle simulací MPSV tyto rozdíly byly při posledních valorizacích v průměru kolem čtyř tisíc korun. Stávající systém již rozdíly nevymaže, přitom jsou tak velké, že je nelze nijak rozumně odůvodnit.

Motivace k delší pracovní aktivitě: Zatímco účast lidí ve věku 55–59 let na trhu práce je v ČR vysoká, výrazně klesá u věkové skupiny 65+. Budoucí důchodová politika musí řešit, jak vytvořit podmínky (např. daňové úlevy, flexibilní úvazky, investice do rekvalifikací, větší bonifikace v důchodech), které udrží starší osoby v zaměstnání. Férové a pro stát výhodné by byly odměny pro „přesluhující“ důchodce, kteří nepobírají starobní důchod a nevztahuje se na ně sleva na pojistném, přiznaná dnes jen pracujícím seniorům, kteří důchod souběžně s prací pobírají.

Integrace cizinců a přístup k důchodu: Zahraniční pracovníci tvoří v Česku stále větší podíl ekonomicky aktivní populace. Přesto mohou mít omezený nárok na důchod kvůli přísným pravidlům, jako je např. velmi dlouhá minimální doba pojištění. Bude třeba zvážit, jak systém upravit, aby byl zároveň inkluzivní i fiskálně odpovědný.

Revize třetího pilíře: Dobrovolné spoření na důchod (penzijní připojištění) dnes trpí nízkou efektivitou – úspory jsou často nedostatečné (obzvláště u skupin, které dodatečné spoření potřebují nejvíce), výnosy slabé (zvlášť v relaci k poplatkům) a většina účastníků čerpá prostředky jednorázově místo doživotní renty. Státní podpora penzijního spoření by měla být přenastavena tak, aby třetí pilíř plnil doplňkovou funkci k přetíženému průběžnému systému, kterou dnes neplní. Užitečným doplňkem by byl státem nabízený fond s nízkými poplatky a více pobídek pro dnešní mladé pracující, aby jednoho dne neskončili jako důchodci s minimálním příjmem.