Článek

Česko ve své polistopadové historii – a potažmo i celá Evropská unie – má mezinárodní obchod ve své ekonomické DNA. Podle čísel o vývozu a dovozu patří evropské státy mezi ty nejotevřenější na světě. Jednotný unijní trh s volným pohybem zboží je jedním ze „svatých grálů“ evropské integrace.

U Česka je ten příběh podobný. Jako menší, průmyslově orientovaná země s technicky zdatnou, ale cenově konkurenceschopnou pracovní silou jsme z členství v jednotném trhu velmi silně profitovali. Náš růstový model v posledních třech dekádách byl založen právě na výrobě pro zahraniční trhy.

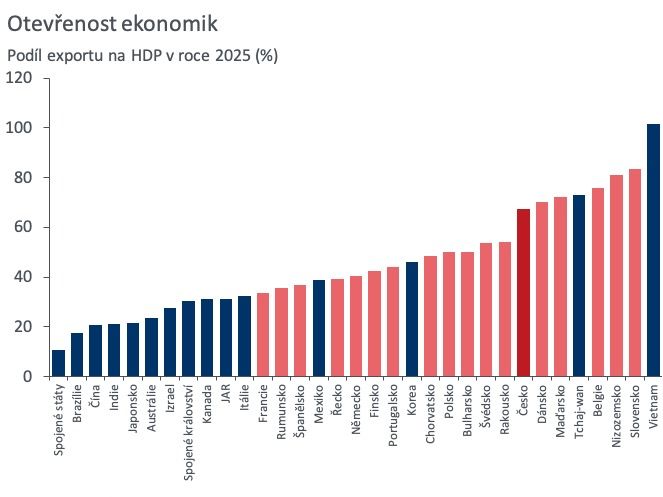

Čisté vývozy (po odečtení dovozů) v letech 2004–2019 přispívaly k růstu HDP v průměru sedmi desetinami procentního bodu ročně, tedy čtvrtinou. Hodnota samotných exportů stoupla ze 46 procent HDP v roce 2003 na vrcholných 80 procent v roce 2014.

Dnes je toto číslo nižší (67 procent v roce 2025), mimo jiné v důsledku růstu podílu služeb a domácích investic, ale pořád je na evropské i světové poměry velmi vysoké (viz graf).

Zdroj: Oxford Economics, Haver Analytics

Náš průmysl se velmi silně integroval do západoevropských dodavatelských řetězců – primárně do těch německých. Česko těžilo z přílivu zahraničních investic do výrobních kapacit a know-how, opačným směrem proudilo velké množství mezivstupů pro západní výrobce finálních produktů a – bohužel – časem také dividendy. Hospodářský úspěch Česka byl jen menším dílem ve větší skládačce. Zejména v letech 2015–2019 se nám dařilo díky Německu. To se po evropské dluhové krizi stalo ekonomickým motorem celé EU a jako průmyslový gigant zažívalo silný růst vývozů technologicky vyspělých produktů do celého světa.

Dobrým odbytištěm pro německé a evropské vývozy byly svižně rostoucí Spojené státy, jejichž domácnosti – v součtu zdaleka nejbohatší na světě – byly už tradičně zdrojem poptávky pro celou světovou ekonomiku. Dařilo se rovněž v rychle se rozvíjejících zemích jihovýchodní Asie a hlavně v Číně, kde si německé automobilky i strojírenské firmy zvykly na velmi slušné prodeje a zisky.

V tu dobu se svět, i přes první prezidentské období Donalda Trumpa, zdál evropskému obchodnímu modelu nakloněný. Dnes už ale dobře víme, že tento příběh netrval navěky.

Putin, Trump a Čína

Rány mu zasadilo hned několik událostí. Nejdřív ruská invaze na Ukrajinu, která vyšponovala ceny energetických komodit a zároveň vedla k odstřižení od levného zdroje energie v podobě ruského zemního plynu. Tím trpěl zejména energeticky náročný průmysl. Odstřižení od ruských plynovodů bylo sice poměrně rychlé a úspěšné, průmyslové ceny elektřiny zůstávají ve většině Evropy – chudé na fosilní zdroje – dodnes násobně vyšší než ve světě. Druhý úder přinesla Trumpova cla, která s námi zůstanou i přes únorové zamítavé rozhodnutí amerického Ústavního soudu. Patnáctiprocentní přirážku na evropské dovozy sice platí z absolutní většiny americké firmy a spotřebitelé, i tak ale cla omezují přístup na výrazně rychleji rostoucí americký trh, kde spotřebu domácností přiživují silné výnosy z akciových trhů, hnaných firemními investicemi do umělé inteligence.

Zdroj: Oxford Economics, Haver Analytics

Třetí, mnohem plíživější úder Evropě zasazuje Čína. Ta se za posledních deset let razantně posunula, co se týče komplexity i šíře svého průmyslového sektoru.

Už dávno nevyrábí jen zboží s nízkou přidanou hodnotou, jako je oblečení a spotřební elektronika, nebo základní vstupy typu ocel a plasty. Naopak, Čína dnes vyvíjí, produkuje a vyváží sofistikované finální produkty. Kdo seděl v nejnovějších čínských elektroautech, jistě bude souhlasit. Čína navíc často postupuje strategicky a díky centrálně řízené ekonomice dokáže rychle mobilizovat ohromné prostředky. Velmi agresivně používá státní podporu a subvence v podobě bezúročných půjček, zlevněných pozemků, dotované elektřiny nebo daňových slev. Svou podporu navíc zaměřuje na perspektivní odvětví – v posledních letech to byly solární panely, baterie a elektroauta, nejnovější plány čínského politbyra hovoří o leteckém průmyslu, robotice, výpočetní technice nebo léčivech.

Zdroj: Oxford Economics, Haver Analytics

Výsledkem je sice extrémní míra konkurence mezi čínskými firmami a velice nízké marže, ale zároveň také ceny, kterým se evropští výrobci nedokážou ani zdaleka vyrovnat. Domácí výrobci tak velmi rychle z čínského trhu vytlačují zahraniční konkurenci. U aut je to nepřehlédnutelné – podíl evropských značek na počtu nově registrovaných osobních vozů v Číně klesl mezi lety 2015–2024 z 30 na 18 procent. Tento trend se navíc začíná výrazně přelévat i do jihovýchodní Asie, a dokonce i zpětně do Evropy. Čína totiž v centrálním plánovaní také dělá přešlapy. Jedním z nich jsou vleklé potíže nemovitostního trhu, který se propisuje i do problémů v bankovním sektoru a ve finále do slabé spotřeby čínských domácností. Čína tak musí svoji průmyslovou nadprodukci vyvážet do světa.

Evropa tak aspoň částečně přišla o dva největší světové trhy, o levný zdroj energie a navíc jí roste konkurence, a to i doma. Ten dříve otevřený svět nakloněný volnému obchodu nám mizí před očima. Co s tím?

Evropa sobě

Je třeba mnohem víc se zaměřit sami na sebe a na domácí poptávku. V Česku si to prožíváme právě teď – ekonomický růst za poslední rok a půl je tažen v podstatě výhradně domácí poptávkou, hlavně spotřebou, zatímco čisté vývozy růstu ubírají. Německo se brzy díky velkému fiskálnímu balíku investic do obrany a infrastruktury vydá na podobnou cestu.

To je bezpochyby změna k lepšímu. Německé exportní úspěchy z předchozích let byly postavené na potlačování domácí poptávky a růstu mezd ve jménu konkurenceschopnosti, mimo jiné i velmi přísnou dluhovou brzdou. Jenže problém s modelem postaveným na trvalých obchodních přebytcích je v dnešním méně otevřeném světě ten, že se jen velmi obtížně nachází nezbytná protistrana – tedy země ochotná dlouhodobě přijímat obchodní schodky.

Silná evropská poptávka nepůjde dlouhodobě udržet bez silnějšího růstu ekonomického potenciálu a produktivity. Právě proto je tak důležité pracovat na implementaci doporučení Draghiho zprávy – investicích do vzdělání, inovací a infrastruktury, vytváření jednotného kapitálového trhu, harmonizaci včetně tzv. 28. režimu a snižování byrokratické zátěže.

Z tohoto úhlu pohledu je dobré chápat i Green Deal – jako prostředek ke snižování energetické náročnosti a závislosti na fosilních palivech, které dovážíme z dost nestabilních koutů světa. Opravdu chceme být vydáni napospas tomu, že Írán uzavře Hormuzský průliv? Chceme nahradit závislost na ruském zemním plynu závislostí na LNG z Trumpovy Ameriky?

Manko máme i v onom zdánlivě jednotném evropském trhu. Dnes už notoricky známá analýza Mezinárodního měnového trhu z roku 2024 ukázala, že obchod se zbožím je v rámci EU stále zatížen ekvivalentem čtyřicetiprocentních cel (u služeb je to dokonce 110 procent) skrze různé regulace, kvóty nebo licenční požadavky. Valná většina z nich je dílem národních států a je třeba rychle postupovat v jejich odbourávání.

V EU potřebujeme více, ne méně obchodu. Z hlediska vnějších vztahů EU bude muset překročit vlastní stín a začít být aktivnější v používání nátlaku včetně cel k vynucování rovných podmínek, zejména u čínských státních subvencí. Současný procedurální case-by-case proces včetně zdlouhavého vyšetřování už nestačí.

To neznamená zcela zanevřít na volný obchod. Obchodní dohody, které EU v posledních letech uzavřela s Indonésií, Mercosurem a Indií, jsou pozitivním vývojem. Zejména obchod s Indií má vzhledem k její velikosti a rapidnímu růstu velký potenciál do budoucna. O podobné dohody se zeměmi, které o to stojí, má smysl snažit se dál. Stejně tak je pozitivní, že se českým exportům daří postupně diverzifikovat trhy.

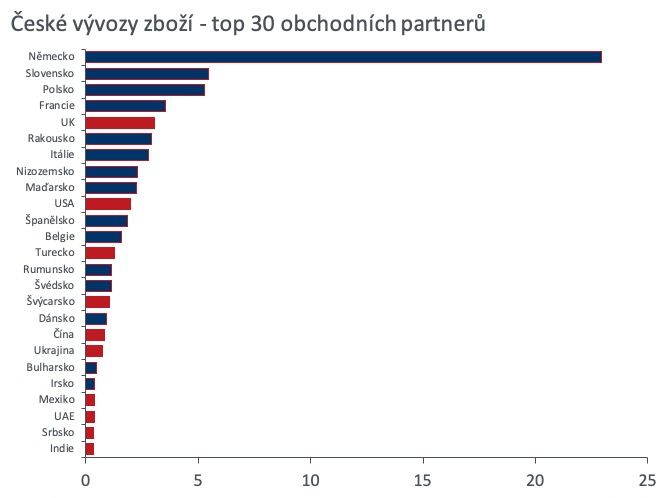

Na vývoz mimo EU jako motor růstu se v dnešním fragmentovaném světě už ale spoléhat nemůžeme. Do Indie dnes směřuje méně než dvě procenta celkového unijního vývozu zboží. Pro Česko je to jen 0,3 procenta. Pro srovnání – do Bulharska, našeho dvacátého největšího obchodního partnera, vyvážíme dvakrát víc.

Do budoucna samozřejmě existuje příslib, že ohromný indický trh skrze svižný růst a rozvoj zbohatne. Ale i kdyby obchodní smlouva s Indií náš export během letoška zdvojnásobila, což je hodně optimistický odhad, stále půjde o řádově menší obchodní vazbu, než jaké máme v rámci EU, kam směřují skoro čtyři pětiny našich vývozů.

Zdroj: Oxford Economics, Haver Analytics

I ekonomie má svoji gravitaci. Není sice tak neomylná jako ta, kterou popsal sir Isaac Newton ve fyzice, ale ve většině případů platí, že obchodujete nejvíc se zeměmi, které jsou vám geograficky, případně kulturně nejblíž. Ekonomická diplomacie a snahy o posílení exportu do vzdálených zemí, jak o tom třeba mluví současná vláda v souvislosti s chystanou cestou do Kazachstánu a Kyrgyzstánu, jsou ve srovnání s naším obchodem v rámci EU naprosto marginální.

Na globální ambice nemáme rezignovat, ani v Česku, ani v EU. Musíme si ale uvědomit, že svět se změnil a kdo jsou naši nejdůležitější partneři. Tradiční česká rezervovanost k hlubší evropské integraci nedává smysl a jde přímo proti našim ekonomickým zájmům.