Článek

Od 20. října do 20. listopadu si mladý pár z Benešovska, čtyřčlenná rodina z jihomoravského kraje a seniorka žijící nedaleko Prahy zapisovaly na žádost redakce Seznam Zpráv své výdaje.

Inflace totiž v Česku stále úřaduje: podle Českého statistického úřadu ceny mezi říjnem 2022 a říjnem 2023 poskočily o 8,5 procenta. Podle Eurostatu tak stále patříme mezi nejvíce zasažené země v Evropské unii.

Měsíční výpis mimo jiné ukazuje, že se každá domácnost potýká s výdaji trochu jinak. Mladý pár vychází i díky tomu, že bydlí ve služebním bytě a prakticky tak nemá výdaje na bydlení. Čtyřčlenná rodina v daném období skončila v minusu. Seniorka se nechce vzdát svých aktivit, a proto si k důchodu ještě přivydělává.

Mladý pár

Studentka Anna bydlí společně s přítelem Karlem na Benešovsku. Karel pracuje jako provozní v rodinné hospodě. Přímo v budově má proto k dispozici byt. Pár tak neplatí nájem ani hypotéku, stejně tak nemají výdaje za elektřinu, topení nebo například vodu.

Navíc mohou v hospodě i bezplatně jíst.

Po měsíci zapisování výdajů přesto pár překvapilo, že utratili přes 27,5 tisíce korun. „To je docela palba,“ hodnotí Karel.

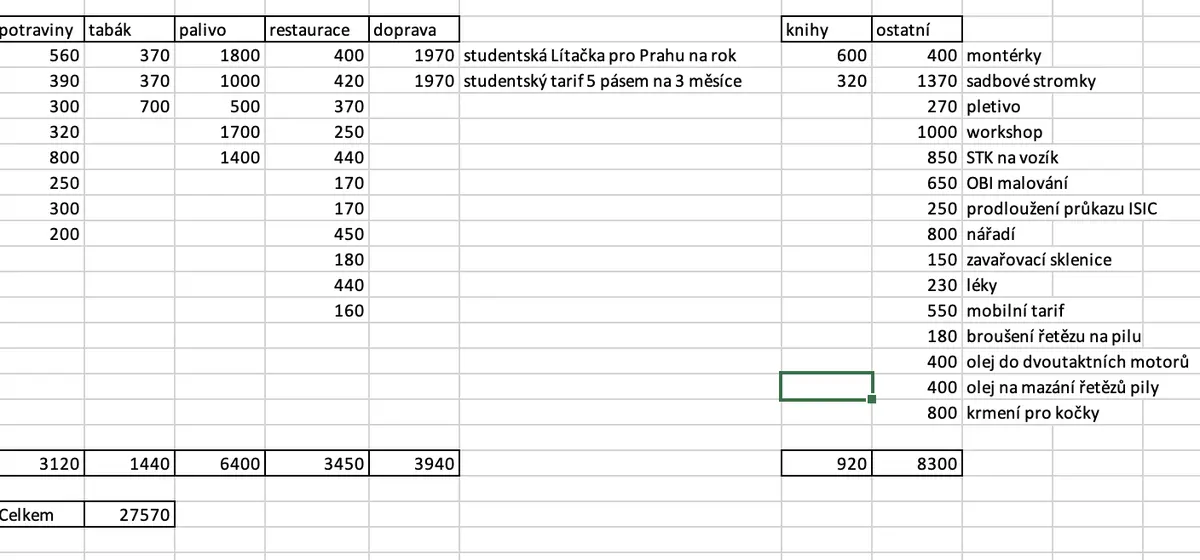

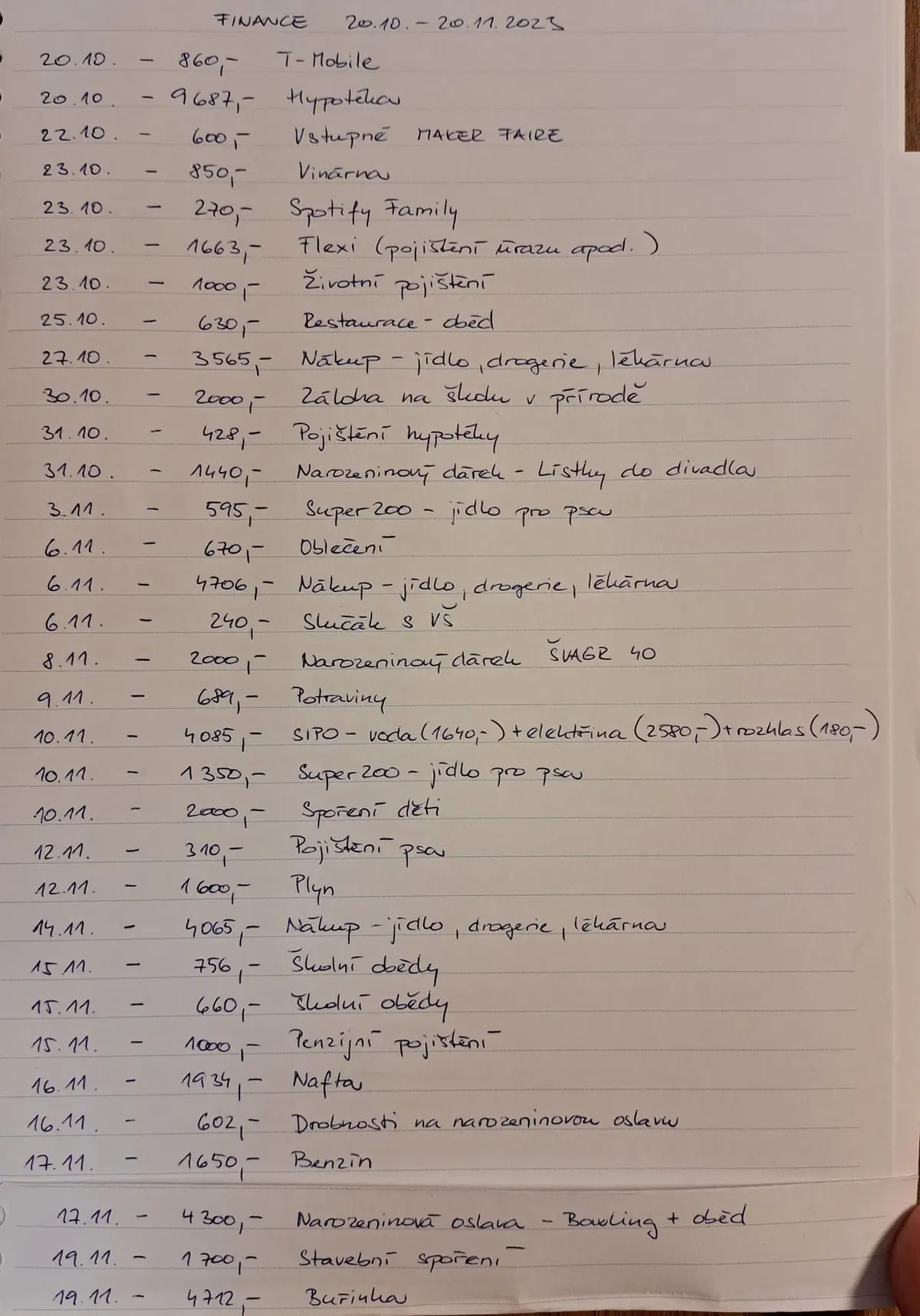

Podívejte se na rozepsané výdaje mladého páru:

Karel s Annou si výdaje sice zapisovali ručně, současně si je i přepsali do názorné tabulky.

Jejich společný příjem se přitom pohybuje v rozmezí 35 až 45 tisíc korun. Hodně peněz vydali za dopravu - za pohonné hmoty 6400 korun a za studentskou lítačku po Praze a k tomu na tři měsíce rozšíření na širší pásma téměř 4000 korun.

Karel ale vysvětluje, že kvůli práci, škole i rodině hodně cestují. Tady nevidí prostor pro šetření.

Za potraviny pár zaplatí 3120 korun a za návštěvy restaurací dalších 3450 korun. „Restaurace jsou libůstka, tam by se ušetřit dalo. Ale dělá to život příjemnější,“ říká dvacátník Karel. A s nadsázkou vysvětluje, že sem tam si potřebují dát i něco jiného než „knedlíky“ z rodinné hospody.

Dále Karel jako kuřák utratil 1440 korun za tabák a dalších 920 korun utratil pár za knihy.

V měsíci měli ale i řadu vynucených výdajů: například 850 korun za STK vozíku, 230 korun za léky, 800 korun za nářadí, celkově dalších 800 korun za oleje do motorů a na pilu nebo 550 korun za mobilní tarif.

Rodina

Čtyřčlenná rodina žijící nedaleko Brna má za sebou období narozenin a oslav, které se jednorázově do výdajů promítlo. Celkově šlo přes osm tisíc korun.

Rodina přitom disponuje průměrným měsíčním příjmem okolo 60 tisíc korun, výdaje ve sledovaném období se přitom vyšplhaly na 60 265 korun.

„Vedle oslav nás výdaje nepřekvapily, v minulosti jsme si je takto už rozepisovali a struktura zůstala stejná, jen se částky zvýšily o inflaci,“ říká za rodinu Stanislava.

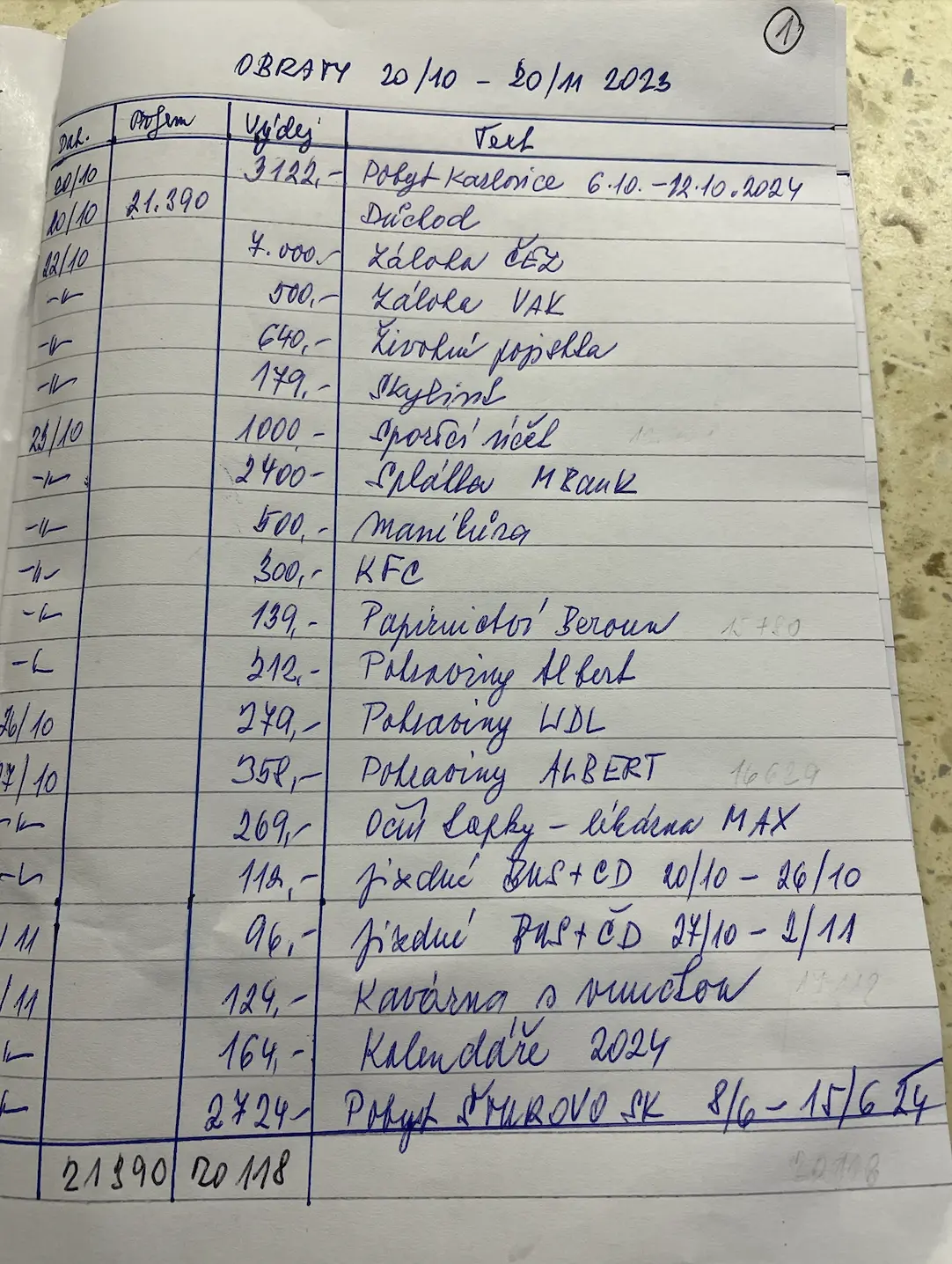

Podívejte se na výpis výdajů rodiny:

Rozpis výdajů čtyřčlenné rodiny žijící v domě nedaleko Brna.

Rodina vydává nejvíce peněz na bydlení, jde o téměř 28 procent jejich příjmu. Hypotéka i s pojištěním je vyjde na 10 115 korun, za plyn platí 1600 korun a dalších 4085 korun posílají na vodu, elektřinu nebo koncesionářské poplatky. Celkově na bydlení vydali 16 660 korun

Za jídlo pak utratili 14 tisíc korun, což představuje téměř 24 procent jejich čistých příjmů. Specificky má tato domácnost i téměř 11tisícové výdaje na spoření - dětem, na stavební spoření, ale i na penzijní pojištění nebo pojištění psa.

Z měsíčního výpisu vyplývá, že tato domácnost si zašla i do vinárny, restaurace, nebo do výdajů započítala i poplatek za aplikaci na streamování hudby.

Seniorka

Aktivní téměř sedmdesátiletá Dana bydlí sama nedaleko Prahy ve vlastním domě. Pobírá důchod přes 21 tisíc korun, tedy v Česku lehce nadprůměrný, a i tak zvládá své výdaje jen díky tomu, že si přivydělává. Ve sledovaném období zhruba 13 tisíc korun.

O svých výdajích mluví bez obalu: „Hodně peněz dávám na cestování. Je to moje priorita, chtěla bych na této zeměkouli ještě hodně míst vidět a nemůžu to odkládat. Když to vidím u svých přátel, tak nevíme dne ani hodiny. Nechci mít rakev vytapetovanou pětistovkami, já to chci projezdit,“ vysvětluje, že se snaží život užívat.

Platí vysoké zálohy za energie - sedm tisíc korun. K tomu ještě splácí půjčku na rekonstrukci za 2400 korun. Celkově na bydlení měsíčně vydá přes třicet procent příjmů.

Seniorka ze všech tří sledovaných domácností utrácí nejméně za jídlo. Necelých 1600 korun nepředstavuje ani pět procent z čistého příjmu.

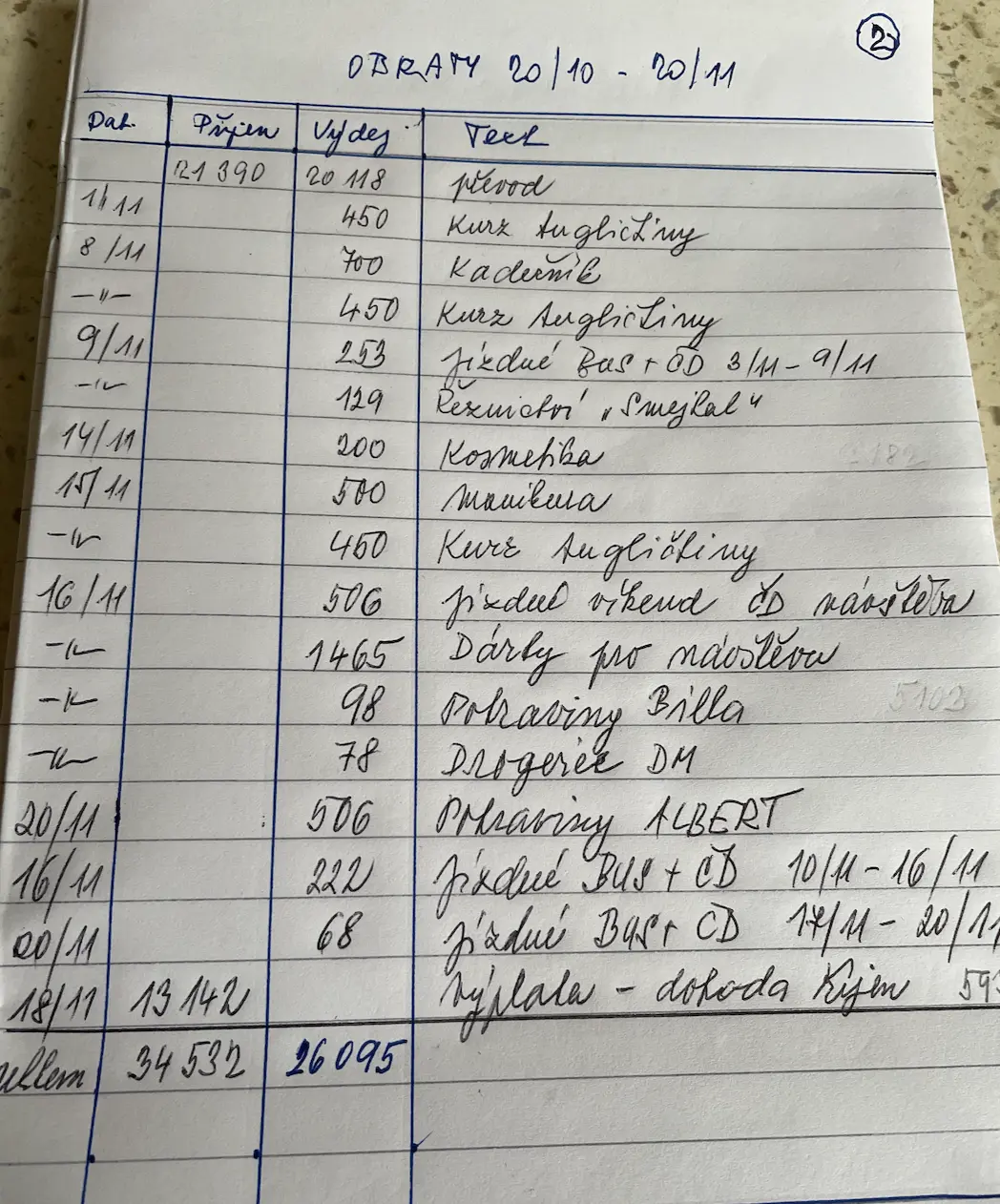

Podívejte se na výdaje samotně žijící seniorky:

První list výdajů seniorky Dany.

Druhá strana výdajů seniorky Dany.

Naopak ale vydává 32 procent svého příjmu na položky, které nejsou nezbytně nutné, sama vypráví, že jimi „žije“.

Jde například o pobyty, kurzy angličtiny, manikúru, nebo holiče, ale i kalendář na rok 2024 za 164 korun.

I radosti se musí umět uřídit, říká odbornice

Odbornice Marcela Hrubošová, která vyučuje finanční gramotnost a osobní finance, vysvětluje, že sama lidem radí, aby si dělali radosti. Podobně jako to činí i všechny tři sledované domácnosti, které si najdou peníze na restaurace, vinárnu nebo poznávací pobyt.

Na režijní náklady by podle Hrubošové mělo jít maximálně 70 procent příjmů – jde o náklady na bydlení, ale i na oblečení. Dvacet procent si mají lidé dávat bokem jako rezervu a 10 procent cíleně vynaložit na radosti.

„Automaticky lidi učím, aby si radost dokázali udělat,“ říká odbornice s tím, že do problémů se lidé dostávají, když výdaje za radosti neuřídí.

„Chodí do práce a jsou frustrovaní tím, že všechny peníze utratí za nutné výdaje. A radost si dělají nahodile a ne cíleně. A pak ulétnou. Třeba v rámci slev nakoupí něco, co jim leží doma. Pak jim chybí peníze a musí si půjčovat na běžný život,“ vysvětluje celý průběh neřízených výdajů za radosti.

V reakci na výše popsané domácnosti, které vydávají více než 10 procent na radosti, ovšem popisuje, že to nemusí být nutně špatně.

„Pravidlo je spíš do začátku do života, aby člověk uměl s penězi pracovat. Jestli si základní životní potřeby umí stáhnout a žijí nízkonákladově a nežijí na dluh, pak ať si se zbylými procenty dělají, co chtějí,“ říká Marcela Hrubošová.

Další problém podle ní je, že lidé neumí rozplánovat a rozložit peníze na celý měsíc, a ještě než dostanou výplatu, tak už mají nutné výdaje.

Problém to je pak například v období před svátky, kdy chtějí ještě pořizovat dárky a o to více peníze chybí.