Článek

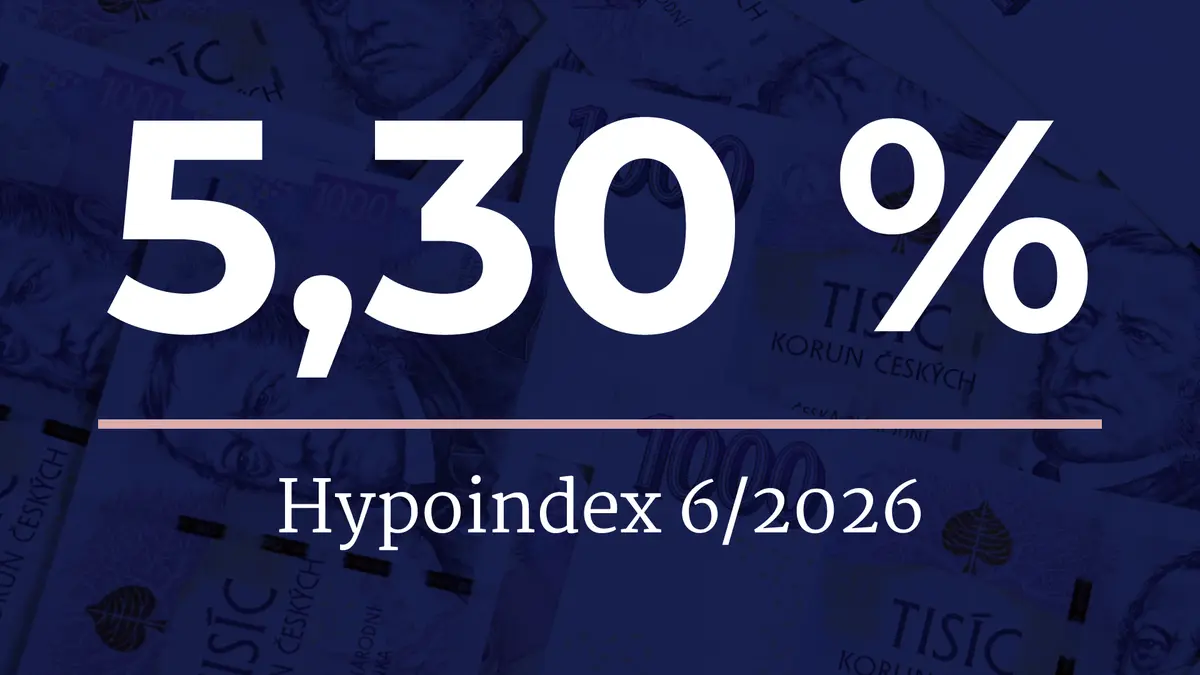

Hypoteční trh má za sebou další měsíc zdražování. Průměrná nabídková sazba podle Swiss Life Hypoindexu v červnu znovu vzrostla.

„Ještě v březnu byly hypotéky pod pěti procenty. V červnu už Swiss Life Hypoindex ukazuje 5,30 %. Český hypoteční trh tak zažívá nepříjemné vystřízlivění. Od března do června průměrná nabídková sazba vzrostla o 0,41 procentního bodu. Jen oproti květnu jde o nárůst o 0,11 procentního bodu,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Samotná meziměsíční změna by podle jeho slov ještě nemusela působit dramaticky. „Poslední měsíce ale jasně ukazují, že levnější hypotéky se zájemcům o bydlení znovu vzdalují,“ dodává analytik.

Zdražování se začíná promítat i do měsíčních splátek. U modelové hypotéky ve výši 3,5 milionu korun se splatností 25 let dosahuje měsíční splátka při aktuální průměrné sazbě 21 082 korun. Ještě v březnu přitom činila zhruba 20 240 korun. Během jediného čtvrtletí tak vzrostla o 842 korun měsíčně.

Podle predikce odborníků nejde pouze o jednorázový výkyv, ale spíše se uzavírá celé období, kdy sazby postupně klesaly. Vyšší tržní úroky, opatrnost bank i nejistota na finančních trzích podle nich vytvářejí prostředí, ve kterém bude návrat levnějších hypoték složitější.

„V tuto chvíli není realistické očekávat výraznější změny sazeb směrem dolů, a tedy ani návrat k původně stabilním letošním hodnotám. Vždy samozřejmě záleží na krocích České národní banky. Repo sazba, tedy jedna z jejích základních sazeb, ale zůstává již od května 2025 na hodnotě 3,5 %,“ říká k tomu Michaela Pudilová, analytička hypotečních úvěrů společnosti Broker Consulting.

„Ve druhé polovině roku nečekám žádný rychlý obrat směrem k nižším sazbám. Finanční trhy bankám zatím nedávají prostor k plošnému zlevňování hypoték. Pravděpodobnější je scénář, že se průměrné sazby budou držet kolem pěti procent a rozdíly mezi nabídkami jednotlivých bank porostou,“ potvrzuje Jiří Sýkora s tím, že boj o klienty se bude odehrávat hlavně přes individuální slevy, akční nabídky a nastavení dalších podmínek úvěru.

Ceny bytů jsou problém

Výše úrokových sazeb není jediným faktorem, který dnes ovlivňuje dostupnost vlastního bydlení. Zásadní roli hrají také ceny nemovitostí. Ty dlouhodobě pokořují nová historická maxima.

Zájemci o vlastní bydlení tak často čelí dvojímu tlaku. Nejen, že si půjčují za vyšší úrok než v době rekordně levných hypoték, zároveň si musí brát výrazně vyšší úvěry kvůli dražším bytům a domům.

„Dobře to ukazuje jednoduchý příklad. Byt, který bylo ještě před několika lety možné pořídit za 5 milionů korun, dnes v řadě větších měst stojí 6 až 7 milionů korun. Při financování 80 % kupní ceny hypotékou znamená sedmimilionová nemovitost úvěr zhruba 5,6 milionu korun. Při současné průměrné sazbě 5,30 % a splatnosti 30 let se měsíční splátka pohybuje okolo 31 tisíc korun. Ještě před několika lety přitom obdobná nemovitost vyžadovala splátku výrazně nižší. Pro řadu domácností tak není hlavním problémem jen samotná sazba, ale kombinace vyšší ceny nemovitosti, vyššího úvěru a stále náročnější měsíční splátky,“ komentuje Sýkora.

Rozhodovat bude i délka fixace

Aktuální vývoj zároveň mění pohled na délku fixace hypoték. Zatímco ještě před rokem řada klientů volila kratší fixace s očekáváním dalšího poklesu sazeb, letošní vývoj ukazuje, že návrat k výrazně levnějším hypotékám nemusí přijít tak rychle.

Nejnižší průměrné sazby nyní vykazují tříleté fixace, kde se pohybují kolem 5,01 procenta. U pětiletých fixací jde o 5,27 procenta a u desetiletých už o 5,84 procenta.

„Rozhodování mezi kratší a delší fixací se tak stává strategickou otázkou, nikoli jen hledáním nejnižší sazby v sazebníku. Mělo by vycházet z finanční situace klienta, jeho tolerance k riziku, plánů do budoucna i z toho, jak velkou jistotu při splácení potřebuje,“ dodává analytik Jiří Sýkora.