Článek

Přechod klienta s hypotékou k jiné bance bude mimo zákonem stanovené podmínky, jako je uplynutí fixace úrokové sazby od září příštího roku stát průměrně desetitisíce korun. Ve středu se na tom v závěrečném kole hlasování o nových podmínkách předčasného splacení hypotečních úvěrů shodli poslanci.

Z původní navrhované výše maximálně dvou procent z nesplacené částky, kterou by si banky mohly za odchod účtovat, vláda ustoupila a rozhodla nastavit maximální výši poplatku na jedno procento, tedy na polovinu.

„Za každý započatý rok do konce fixace by spotřebitel měl zaplatit maximálně 0,25 % z předčasně splacené částky, celkově však nejvýše jedno procento z předčasně splacené částky,“ představil na konci října svůj pozměňovací návrh poslanec Vojtěch Munzar (ODS).

Sněmovna také rozhodla, že nové pravidlo se použije až u nových hypotečních smluv a nebo už u existujících smluv při novém zafixování úrokové sazby.

Poplatek se mine účinkem

Podle hypotečních expertů se ale poplatkem v nově schválené výši plán na omezení hypoteční turistiky, tedy přesouvání klientů s hypotékou z banky do banky, mine účinkem. Právě to mělo být původním cílem novely. Banky totiž argumentují tím, že na odchodu klienta tratí, protože při poskytnutí hypotéky si nějak musí zajistit peníze a se splátkami počítají při svých dlouhodobých rozvahách.

„Jedno procento, jako maximální výše poplatku za předčasné splacení hypotéky, je poměrně nízká hranice pro to, aby banky dokázaly bezpečně naceňovat dlouhodobé fixace hypoték, protože i pro ně je cena za zasmluvnění například desetileté fixace dražší. A náhrada na úrovni jednoho procenta nebude dostatečná,“ vysvětluje Libor Ostatek, který působí v Broker Trust a Golem Finance jako hypoteční expert.

„Poplatek, který se bude řídit počtem let do konce fixace na úrovni 0,25 % vnímám spíše jako symbolický. Pro klienty tak bude pokračovat jednoduchá matematika a přechod k výhodnějšímu nastavení úvěru v období trvající fixace bude velmi otevřený. Bankám to však u delších fixací nebude finančně vycházet a éra dostupných delších fixací tím skončí,“ dodává expert.

Podle hypotečního odborníka Davida Eima, místopředsedy představenstva Gepard Finance je konečná podoba novely důsledkem velkého politického kompromisu.

„Omezení výše takzvaných účelně vynaložených nákladů na 0,25 procenta za každý započatý rok do konce fixace, maximálně však jedno procento z výše mimořádné splátky pokládám za opravdu velký kompromis a kladu si otázku, jestli budeme moci hovořit o skutečném praktickém dopadu na stabilizaci trhu,“ říká pro SZ Byznys expert.

Na rozdíl od dvouprocentního poplatku z nesplacené jistiny se změna totiž podle jeho výpočtů vyplatí i při mírném snížení úrokové sazby.

Pokud by v nastíněném případu platil původní návrh dvouprocentního poplatku, klientovi by se změna už nevyplatila. „Samozřejmě ale musíme mít na mysli, že i tato kompromisní podoba novely zákona je lepší než nic,“ přesto dodává.

Jakkoli je podle Filipa Hrubého, mluvčího České spořitelny pozitivní, že stát po letech naléhání ze strany bank vnese jasno do podmínek, za nichž mohou klienti splatit hypotéku před termínem smluvní fixace, zůstává otázkou, zda maximální poplatek ve výši jednoho procenta nespustí proces mizení nabídky dlouhých fixací z nabídky českých bank.

„Výše poplatku na úrovni jednoho procenta může nicméně u řady bank podstatně omezit jejich schopnost i nadále nabízet dlouhé fixace,“ říká pro SZ Byznys Filip Hrubý.

Zmizí dlouhé fixace?

Už nyní přitom řada bank podle jeho slov začíná finančně zvýhodňovat krátké fixace na méně než 5 let. „Lze spekulovat o tom, že proces mizení dlouhých fixací z nabídky tuzemských bank již de facto započal,“ dodává.

V krátkodobém hledisku a v současné situaci vysokých úrokových sazeb by tento faktor většině klientů překážet nemusel. Z trhu totiž v očekávání jejich poklesu zájem o delší fixace prakticky zmizel, myslí si někteří experti.

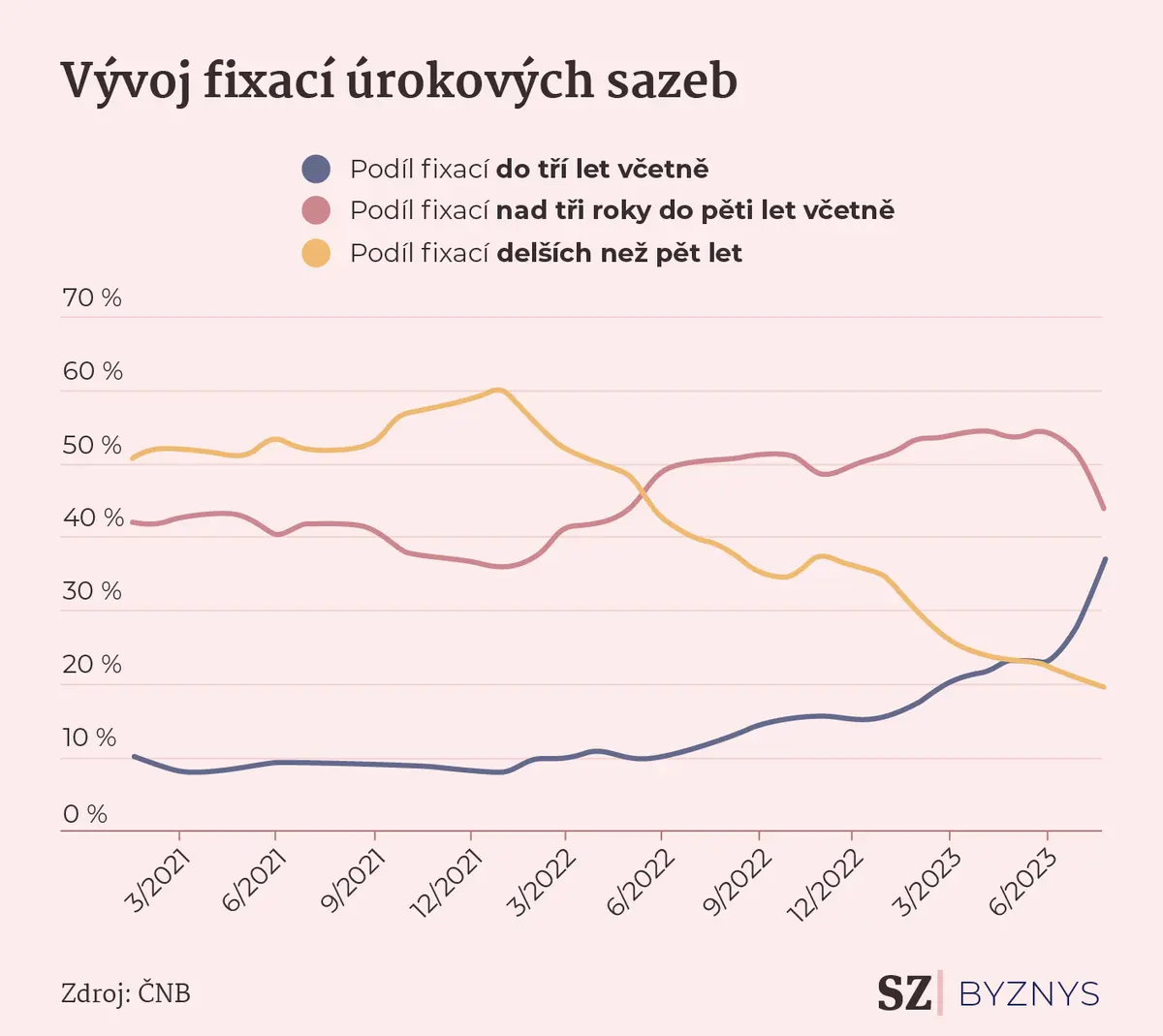

Vývoj zájmu o různé sazby hypoték.

Problém by naopak nastal v okamžiku, kdy by se úrokové sazby posunuly například na nízkou úroveň z úvodu roku 2021, kdy by poptávka po fixacích na víc jak pět let opět vzrostla.

K prvním krokům v tomto směru už ostatně nedávno přistoupila první tuzemská banka. UniCredit Bank zvýšila úrokové sazby u hypoték na sedm a deset let o jeden procentní bod.

Sazba úvěru na osmdesát procent ceny nemovitosti se tak nyní zvýšila na 7,09 procenta. Podle dat Hypoindex přitom průměrná sazba u desetiletého úvěru se na tuzemském trhu letos v říjnu pohybovala na úrovni 5,88 procenta.

Banky přichází o výnosy

Důvodem, proč banky o stanovení tvrdších podmínek pro předčasné splacení úvěru tolik usilovaly a proč chtějí podnikat kroky, aby se ujistily, že u dlouhodobých fixací klienti skutečně vydrží, jsou jejich unikající výnosy z hypoték.

Podle mluvčího ČSOB Patrika Madleho se požadavky na předčasné splacení hypotéky zpracovávají denně, v řádech desítek kusů.

„Největší ztráta pro banku při mimořádné splátce hypotečního úvěru je v případě, kdy banka musí platit drahé finanční zdroje, které si pořídila na začátku poskytnutí úvěru. A to po celou dobu původní fixace,“ uvedl tiskový mluvčí ČSOB Patrik Madle.

Podle Libora Ostatka, hypotečního experta Broker Trust a Golem Finance, ztráty bank pouze na refinancovaných úvěrech v roce 2021 vystoupaly na stovky milionů korun.

„V největší hypotékové vlně, kterou jsme doposud zažili v roce 2021, z hypotečních úvěrů v hodnotě 450 miliard korun bylo zhruba 40 miliard korun refinancováno. Díky tomuto volnému principu banky odhadem utrpěly stamilionové ztráty,“ uvedl už dříve pro Seznam Zprávy.

Na druhou stranu nelze minout fakt, že tuzemské banky a spořitelny hlásí za rok 2022 historicky rekordní zisky. Poprvé v historii totiž jejich zisk překonal hranici 100 miliard korun, když dosáhl úrovně 102,6 miliard korun.