Článek

Článek si také můžete poslechnout v audioverzi.

Nová studie Mendelovy univerzity a Úřadu pro ochranu hospodářské soutěže (ÚOHS) přináší několik důležitých závěrů k diskuzi o drahých potravinách. Maloobchodní trh, kde kraluje osm obchodních řetězců, je podle ní konkurenční. Řetězce v posledních letech nebyly výrazně ziskovější.

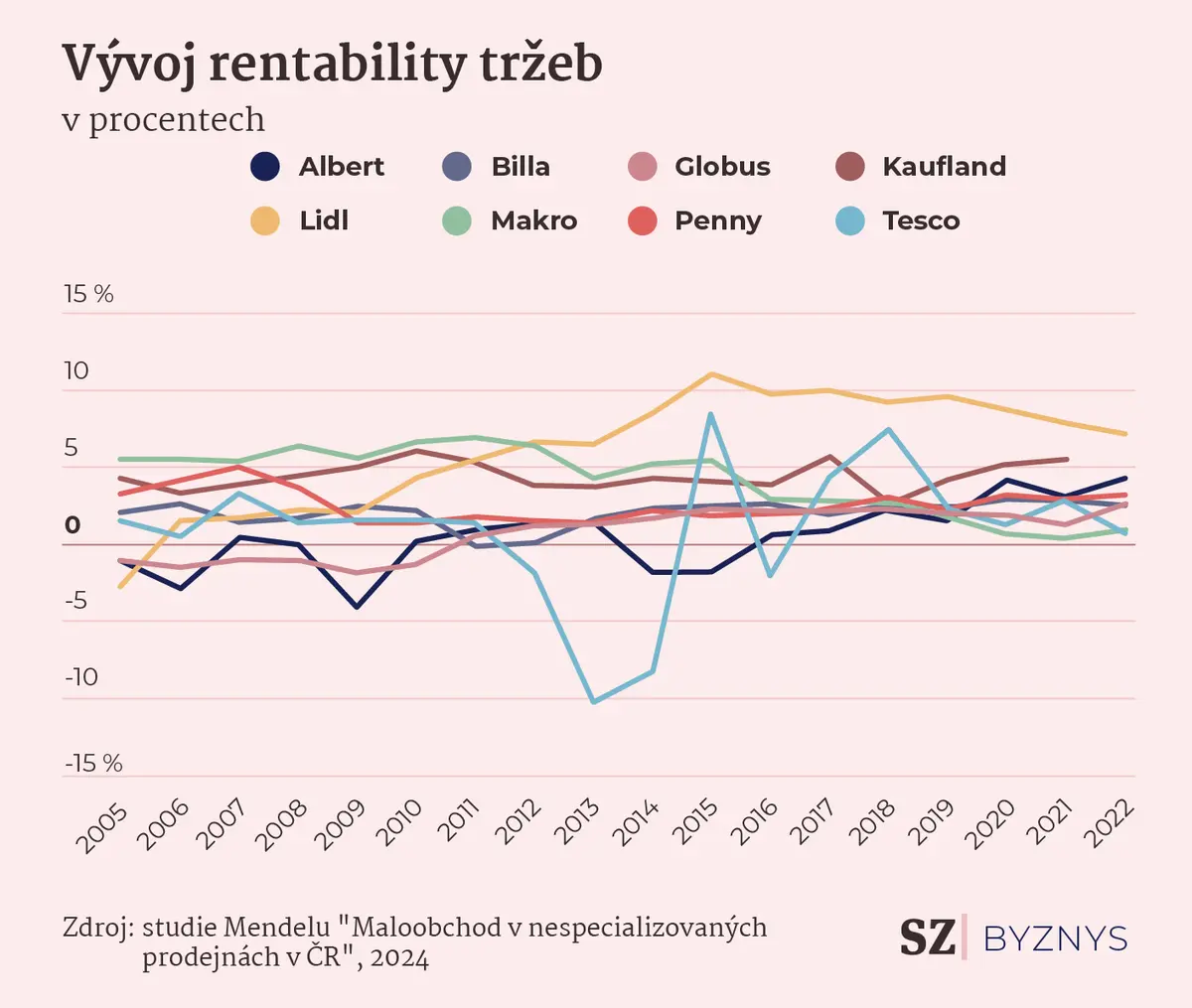

Alespoň do konce roku 2022 se nedá říct, že by řetězce zneužily situace a zdražovaly potraviny proto, aby jim zůstalo víc v kapse. Rentabilita tržeb, tedy hlavní ukazatel, kterým se poměřuje ziskovost firem, byl v posledních letech stabilní a pohyboval se v rámci osmi řetězců od Lidlu až po Globus v průměru mezi jedním a 4,5 procenty.

Větší výkyvy, které by mohly vypovídat o tom, že vyskočily prodejní marže u potravin, nepřišly.

Rentabilita tržeb ukazuje, jaký podíl tržeb firmy jsou schopny překlopit na zisk.

„Obchodní řetězce si zkrátka udržely srovnatelnou míru ziskovosti z předešlých let. Nelze proto hovořit o tom, že by se na vysoké inflaci nadměrně obohatily nebo že by zdražovaly více, než bylo nezbytně nutné,“ uvedl Michael Fanta, hlavní analytik Centra ekonomických a tržních analýz (CETA). Tato instituce nemá se studií o vlivu obchodních řetězců nic společného.

Analytik upozorňuje, že tyto závěry nejsou v rozporu s tím, že mnohé řetěze oznámily vyšší zisky v době inflační vlny. Například Penny Market v roce 2022 zvýšil zisk o 22 procent, ale poměrový finanční ukazatel rentability tržeb byl 2,9 procenta, v roce 2021 odpovídal 2,7 procenta a v roce 2020 hospodařil diskont s rentabilitou 3,1 procenta. Drží si tedy srovnatelnou ziskovost jako v předešlých letech.

Rentabilita tržeb v zásadě informuje o tom, kolik procent tržeb jsou firmy schopny přetavit v zisk. Nejvyšší rentabilitu má Lidl, v roce 2015 se pohybovala nad 10 procenty, nyní je kolem sedmi procent, už několik let tedy klesá.

Od roku 2005 do roku 2021 se spotřebitelská inflace zvýšila o 36,5 procenta. Tržby obchodníků vzrostly ze 172 miliard na téměř 369 miliard Kč, tedy o 114 procent. Hrubý zisk hlavních společností se zvýšil pětkrát, přibližně ze tří na 15 miliard korun.

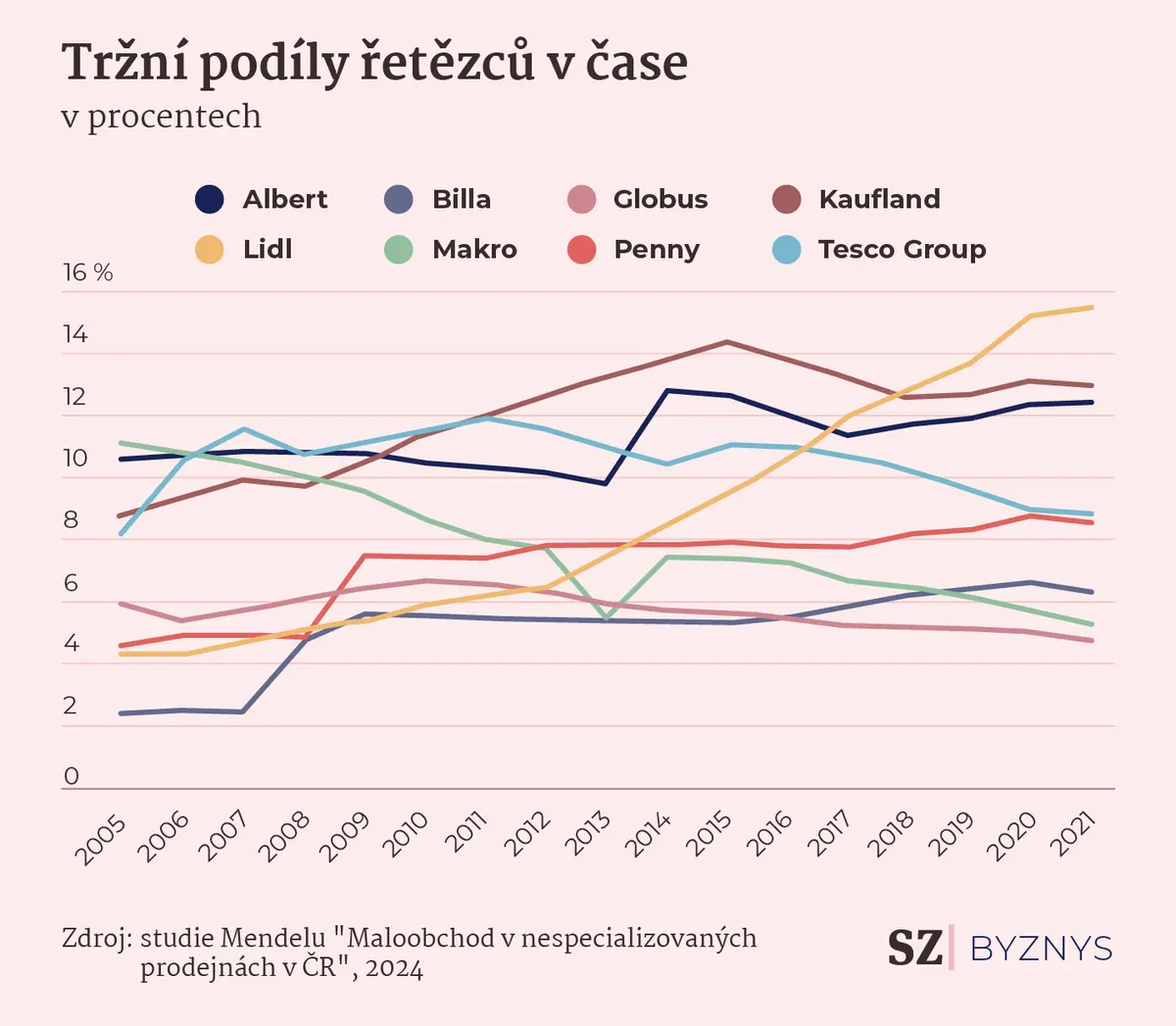

Tržby rostly rychleji než inflace a navíc se trh koncentroval, což znamená, že se zvyšovaly tržní podíly největších řetězců. Například podíl Lidlu se zvýšil ze čtyř na 15,5 procenta, podíl Kauflandu z 8,7 na 13 procent.

Studie se zabývala i rozložením sil na trhu. Český maloobchodní trh, kde 75 procent ovládá osm řetězců, dostalo nálepku asymetrického oligopolu. Na něm vládne několik málo firem, které doplňuje velké množství malých hráčů.

Trhu vévodí Lidl s Kauflandem, nejslabší z „velké osmy“ je Globus.

Tři čtvrtiny si ukously řetězce Lidl, Kaufland, Billa, Penny Market, Albert, Tesco, Globus a Makro. Doplňují je družstevní prodejny Coop a další dvě desítky společností, které většinou nemají v tržním podílu ani procento. Například Norma, CBA, Čepos, Hruška, Flosman, JIP, Rohlík.cz, Košík.cz nebo „vietnamské Makro“ Tamda Food, které v čase mírně posílilo svůj vliv.

Autoři studie i antimonopolní úřad nicméně tvrdí, že trh navzdory oligopolu nevybočuje z průměru EU. Podobné rozložení sil je podle ní například v Německu. O něco větší koncentrace, tady menší prostor pro konkurenci, vychází ve Francii a v Belgii.

„Za největšího vítěze vývoje můžeme prohlásit skupinu Schwarz, tedy Lidl a Kaufland, které dokázaly zákazníky nejvíce přitáhnout na svou stranu. Bez fúzí a akvizic, všechno jen zásluhou tržního vývoje,“ shrnul spoluautor studie Radek Náplava.

| Rozložení sil na maloobchodním trhu | |||

| Společnost | Tržní podíl 2005 | Tržní podíl 2021 | Změna % |

| Lidl | 4,3 | 15,4 | 11,2 |

| Kaufland | 8,8 | 13 | 4,2 |

| Albert | 10,6 | 12,5 | 1,8 |

| Penny Market | 4,6 | 8,5 | 3,9 |

| Tesco | 8,2 | 8,5 | 0,3 |

| Billa | 2,4 | 6,4 | 4,0 |

| Makro | 11,0 | 5,3 | -5,8 |

| Globus | 5,9 | 4,7 | -1,2 |

| JIP východočeská | 0,6 | 2,7 | 2,1 |

| COOP Centrum družstvo | 3,0 | 1,9 | -1,0 |

| Hruška | 1,5 | 1,6 | 0,1 |

| COOP Morava | 0,9 | 1,0 | 0,04 |

| Tamda Food | 0,0 | 0,8 | 0,8 |

| Zdroj: Studie „Maloobchod v nespecializovaných prodejnách“. Tabulka neobsahuje všechny aktéry trhu. | |||

Jsou však i země, kde je konkurence mezi řetězci větší než v Česku, což ve výsledku může mít vliv na příznivější ceny potravin a drogerie pro zákazníky. Mezi tyto země patří třeba sousední Polsko, Slovensko i Rakousko, a také Itálie, Maďarsko či Řecko.

„Vzhledem k velikosti naší ekonomiky nelze říci, že by na tuzemském trhu aktuálně působil nedostatek tržních hráčů nebo že by některý z nich zaujímal dominantní tržní podíl,“ komentoval stav Michael Fanta z CETA.

Trh se začal více koncentrovat zhruba před deseti lety, tedy přibližně v době, kdy Ahold získal konkurenční prodejny Spar. Nicméně tato fúze neměla na zvýšení tržního podílu takový vliv, jako když v roce 2008 skupina REWE ovládla 146 prodejen Plus diskont a přemalovala je na Penny Markety.

V čase posilovali, často organicky, všichni velcí hráči. Nejmarkantněji se tržní podíl zvýšil Kauflandu s Lidlem a naopak výrazně ztratilo Makro, které se posunulo z 11 na pět procent.

Řetězce na mušce

Zahraniční obchodní řetězce jsou pod palbou některých vládních politiků. Dva poslední lidovečtí ministři zemědělství – bývalý šéf resortu Zdeněk Nekula a současný Marek Výborný – svými výroky přiživovali dojem, že se snaží na vysoké inflaci obohatit. Zatím to žádná ze studií, včetně této nové, nepotvrdila.

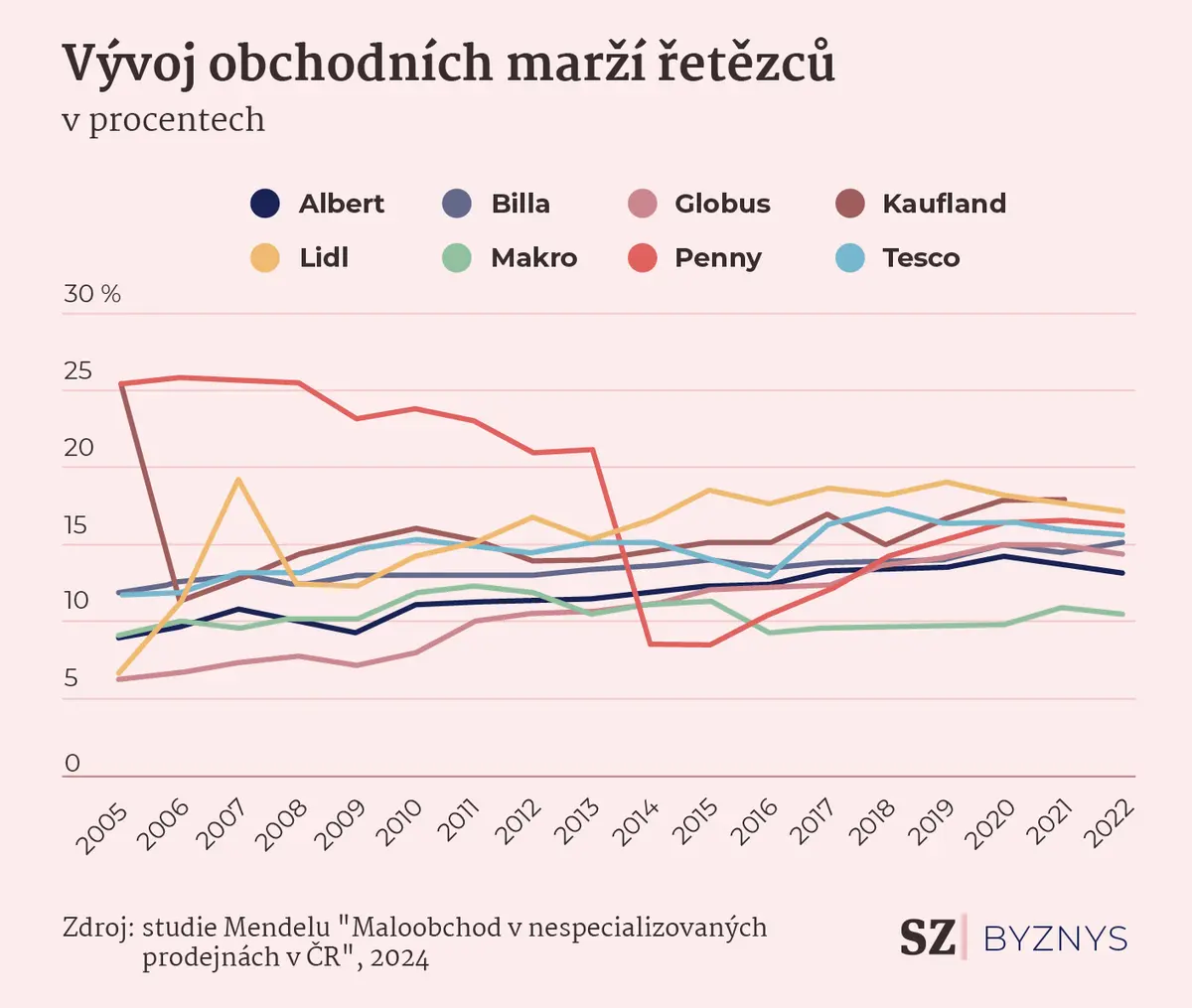

Obchodní marže se dle studie Mendelovy univerzity pohybují od zhruba 10 do 17 procent, přičemž nejvyšší obchodní marže mají Lidl s Kauflandem a nejnižší Makro s diskontem Penny Market. Nad 15 procenty se pohybují Tesco, Lidl, Kaufland a Albert. Obecně je trend takový, že marže v čase stále trochu stoupaly, a to zejména od roku 2015. Lidlu od roku 2005 vzrostly marže o šest procentních bodů, Globusu, který má na trhu stále méně prostoru, dokonce o 7,4 procentního bodu.

Obchodní marže v čase mírně rostou.

Diskutovanými maržemi u konkrétních potravin se studie nezabývala. Exministr Zdeněk Nekula loni poukázal na případ točeného salámu, u něhož obchodní přirážka dosáhla bezmála 250 procent.

Není vyloučeno, že takové extrémy se na trhu najdou. Už dříve Potravinářská komora upozornila na vysoké přirážky například u eidamu a plnotučné hořčice, které se pohybovaly nad 100 procenty, u některých uzenin kolísaly mezi 40 a 90 procenty.

Skandální přirážka u potravin 200 procent? Realita je jiná

V kontextu studie je to však možné vnímat spíše jako součást konkurenčního boje v případě některých potravin. Jak už bylo řečeno, rentabilita firem napovídá tomu, že nejde o cenovou strategii, které řetězce uplatňují plošně na své zboží.