Článek

Článek si také můžete poslechnout v audioverzi.

Agentura Moody’s snížila úvěrový rating Spojených států z nejvyššího stupně Aaa na Aa1. Tím se USA poprvé od roku 1917 ocitly bez nejvyššího hodnocení u všech tří hlavních ratingových agentur - Standard & Poor's (S&P), Moody's a Fitch.

Moody’s svůj krok zdůvodnila rostoucím federálním dluhem, který dosáhl 36 bilionů dolarů, a přetrvávajícími rozpočtovými deficity. Agentura zároveň varovala, že současné fiskální návrhy, včetně plánovaných daňových škrtů, nepřinesou dostatečné úspory, aby zvrátily negativní trend.

V reakci na snížení ratingu došlo k výraznému pohybu na finančních trzích. Výnosy třicetiletých amerických státních dluhopisů překročily pětiprocentní hranici, tedy na nejvyšší úroveň od roku 2023. Americký dolar oslabil vůči hlavním světovým měnám a akciové indexy v první reakci zamířily dolů. Nakonec se ale během pondělního obchodování vzpamatovaly a uzavřely těsně v zelených číslech.

Krátce po snížení ratingu USA agentura Moody’s přistoupila také ke snížení dlouhodobých úvěrových ratingů několika velkých amerických bank, včetně JPMorgan Chase, Bank of America a Wells Fargo, z úrovně Aa1 na Aa2.

„Snížení ratingu vlády USA ukazuje, že nyní má menší kapacitu podporovat globálně systémově významné banky,“ uvedla agentura Moody’s v prohlášení.

Stupeň navíc

Moody’s dříve ve svých hodnoceních bank zohledňovala tzv. „vládní podporu“, tedy předpoklad, že v případě finančních potíží by americká vláda pravděpodobně zasáhla a pomohla jim. Tato implicitní záruka vedla k tomu, že ratingy bank byly o jeden stupeň vyšší, než by odpovídalo jejich samostatné finanční síle.

„Všechny ratingy a hodnocení, které jsme snížili, obsahovaly jeden stupeň navíc díky předpokládané vládní podpoře – a ten jsme teď odstranili,“ dodala Moody’s.

Tento krok tak přímo navazuje na snížení suverénního ratingu Spojených států a odráží změněné hodnocení schopnosti federální vlády poskytovat krizovou podporu i těm největším bankám v zemi. Navzdory těmto změnám zůstávají banky jako JPMorgan Chase, Bank of America a Wells Fargo mezi největšími a systémově nejdůležitějšími finančními institucemi v USA.

Jejich stabilita je nadále považována za klíčovou pro fungování amerického finančního systému, a proto jejich ratingy i výhledy sledují investoři a regulátoři s mimořádnou pozorností. Moody’s například ponechala JPMorgan pozitivní výhled s odůvodněním, že „banka si udržuje silnou kapitálovou pozici a dominantní tržní postavení“.

Pojištění proti krajnímu scénáři

Navzdory relativně mírným reakcím akciových trhů a zachování silné pozice klíčových bank se v širším měřítku zvyšuje nervozita investorů ohledně dlouhodobé fiskální stability Spojených států.

Ta se neprojevuje jen v ratingových změnách, ale také v prudkém nárůstu zájmu o nástroje, které mají investory chránit před extrémními scénáři – například před tím, že by americká vláda dočasně přestala splácet své závazky, tedy čelila tzv. defaultu.

Tato nervozita se konkrétně odráží v růstu cen tzv. credit default swaps (CDS) – finančních derivátů, které fungují podobně jako pojištění proti nesplacení dluhu. Investor platí za CDS určitou částku a v případě, že dlužník – v tomto případě vláda USA – selže, pojistka se aktivuje a kompenzuje ztrátu.

Přestože samotné riziko, že by Spojené státy fakticky „zkrachovaly“, zůstává velmi nízké, rostoucí cena těchto zajišťovacích nástrojů ukazuje, že investoři berou riziko politického patu a rozpočtové neudržitelnosti vážněji než dřív. Jinými slovy: trhy nevěří, že USA přestanou platit, ale raději se pro jistotu připojišťují – a to ve stále větší míře.

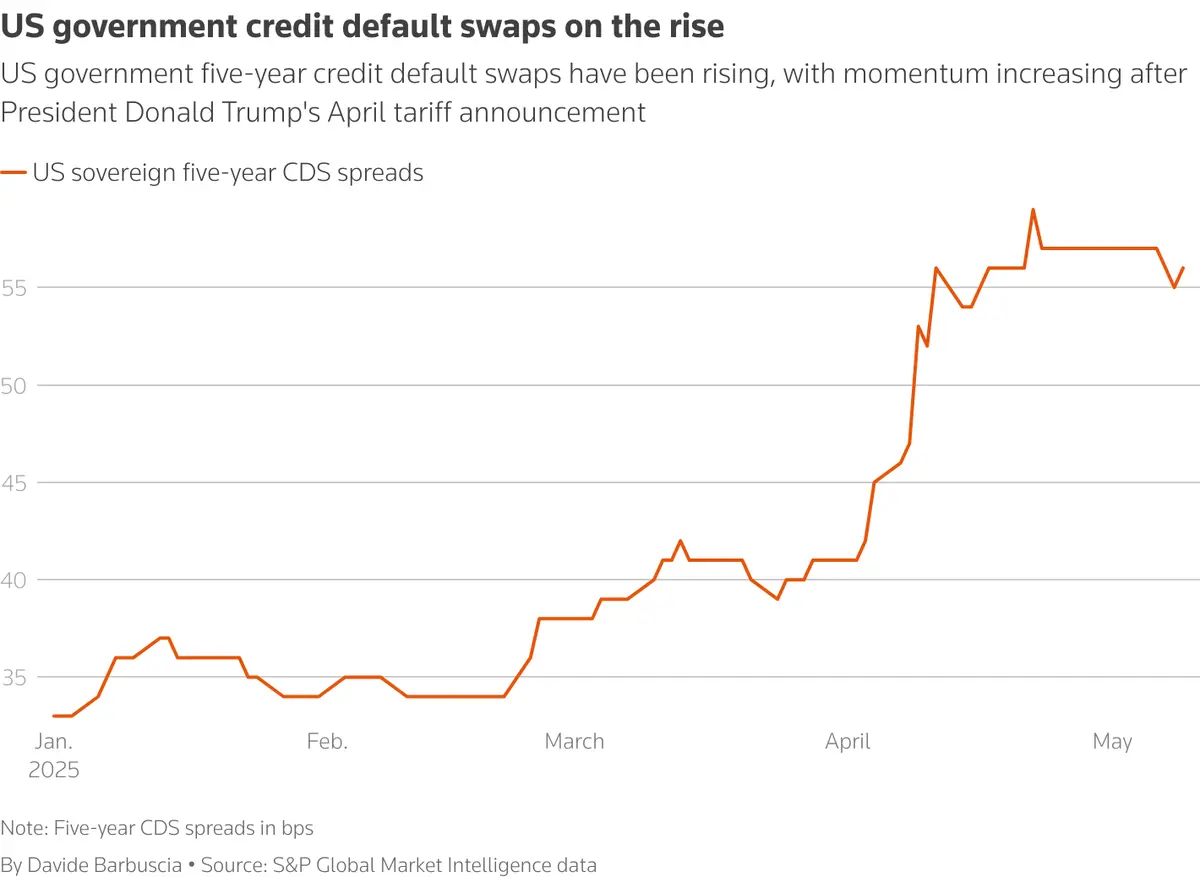

Náklady na pětileté CDS – tedy na pojištění proti nesplácení amerického státního dluhu – se na konci dubna vyšplhaly na 56 bazických bodů, což znamená, že investor za každých deset milionů dolarů pojištěného dluhu zaplatí ročně zhruba 56 tisíc dolarů. Od té doby však CDS mírně klesly a aktuálně se pohybují kolem 48 bazických bodů.

U roční CDS to bylo dokonce 60 bodů. Podle analytiků jsou to nejvyšší hodnoty od roku 2023, kdy Spojeným státům hrozilo zastavení financování kvůli sporu o dluhový strop. Tehdy se default sice nekonal, ale trhy pocítily nervozitu – podobně jako nyní.

Cena pojištění proti nesplácení amerického státního dluhu výrazně vzrostla. Nárůst pětiletých CDS se zrychlil po dubnovém oznámení celní politiky prezidenta Trumpa. Poznámka: Graf nezachycuje pokles na aktuální hodnotu 48 bodů.

„Zatímco dříve bylo pojištění proti defaultu USA považováno za okrajovou záležitost, dnes si ho už nikdo nechce nechat ujít. S dluhovým stropem a vším ostatním, co se ve Washingtonu děje, nikdo nechce být bez ochrany,“ uvedl pro agenturu Reuters.

Cla jako impuls nejistoty

Podle odborníků rostou ceny CDS nejen u krátkodobých splatností, ale i u těch dlouhodobých. Analytici banky Barclays navíc upozorňují, že spolu s růstem cen pojištění se zvyšuje i objem obchodů s těmito nástroji. Finanční produkt, který byl ještě donedávna využíván spíše okrajově a jen malým počtem investorů, se nyní dostává do širšího zájmu velkých institucionálních hráčů.

Výrazným impulsem nervozity bylo oznámení prezidenta Donalda Trumpa z 2. dubna o zavedení cel na široké spektrum dovozů. Reakce trhů byla okamžitá – následoval prudký výprodej amerických státních dluhopisů, které jsou považovány za páteř globálního finančního systému. „Od 2. dubna vidíme skutečný nárůst rizikové přirážky,“ doplnil Peters.

Spojené státy přitom již v lednu dosáhly svého zákonného dluhového limitu a ministerstvo financí od té doby využívá tzv. mimořádná opatření, aby zabránilo technickému defaultu. Podle Barclays může den, kdy už vláda nebude schopna platit své závazky – nastat koncem srpna či začátkem září. V případě zpomalení ekonomiky by se však tato hranice mohla přiblížit ještě dříve.

Analytici navíc varují, že situace je nyní vážnější než při předchozích snižováních ratingu.

„Zatímco tehdy byl dopad na trhy relativně omezený, dnes je celkové zadlužení americké vlády výrazně vyšší – aktuálně dosahuje zhruba 122 procent HDP,“ upozorňuje analytik Jan Čermák z ČSOB. S tím souvisí i rostoucí náklady na obsluhu dluhu, které už přesahují výdaje na obranu.

Podle Čermáka jsou právě vysoké úrokové výdaje a absence politické vůle hlavními překážkami snahy snížit rozpočtový deficit. Ten se i po období vlády Joea Bidena pohybuje kolem sedmi procent HDP. Aby se fiskální situace dostala na dlouhodobě udržitelnou úroveň, bylo by podle něj třeba snížit schodek přibližně na tři procenta HDP – to by si však vyžádalo razantní rozpočtové škrty.

„K těm se ale žádná z hlavních politických sil nechce odhodlat. Republikáni si sami svazují ruce sliby, že nebudou zvyšovat daně,“ dodává Čermák. Naděje, že by rozpočet mohly vylepšit vyšší příjmy z cel, označuje za příliš optimistické.

Investoři podle něj začínají reagovat rostoucí opatrností – do výnosů dlouhodobých amerických dluhopisů se totiž promítá vyšší riziková přirážka, tedy jakýsi příplatek za nejistotu ohledně budoucí schopnosti vlády plnit své závazky. Ta může nejen zvýšit náklady na financování státu, ale v delším horizontu i poškodit reálnou ekonomiku a vést k dalším výprodejům amerických aktiv.