Článek

Vývoj české koruny v letošním roce doposud provázelo hned několik událostí, které dokázaly její kurz pořádně rozhýbat. Ještě začátkem února se jedno euro prodávalo přibližně za 24,20 koruny, ovšem krátce po vpádu ruských vojsk na Ukrajinu rozkolísaná česká měna oslabila až nad úroveň 25,80 Kč za euro.

I proto Česká národní banka začátkem března zasáhla na devizovém trhu a poprvé od roku 2000 intervenovala s cílem posílit korunu. Intervence si můžeme zjednodušeně představit tak, že centrální banka prodává eurové rezervy, které nahromadila během kurzového závazku, tedy během období umělého oslabování koruny od listopadu 2013 do dubna 2017.

Podle analytiků prodala ČNB na trhu od března přibližně 23,2 miliardy eur, tedy asi 570 miliard korun. Celkový objem rezerv ČNB se tak snížil na 139 miliard eur (3,42 bilionu Kč), což je stále více než třikrát tolik, než drží například maďarská centrální banka.

Na nejsilnějších úrovních se koruna proti společné evropské měně nacházela v dubnu, kdy stálo jedno euro přibližně 24,30 koruny. V první polovině roku hrála koruně do karet především „jestřábí“ měnová politika České národní banky, tehdy ještě pod vedením guvernéra Jiřího Rusnoka.

ČNB totiž v rámci boje s vysokou inflací rychle zvyšovala úrokové sazby, čímž se koruna stávala atraktivnější pro zahraniční investory.

V květnu však přišel další zásah. Trhy vyděsila zpráva o jmenování Aleše Michla do funkce nového guvernéra centrální banky a kurz české měny ve srovnání s eurem rychle oslabil až nad 25,40. Michl je totiž považován spíše za odpůrce zvyšování úrokových sazeb, a investoři tak začali korunu vyprodávat.

I v květnu tak zasáhla ČNB a kurz koruny opět zachraňovala. Od května zároveň centrální banka začala intervenovat pravidelně a pokračuje v tom dodnes i s obměněnou bankovní radou.

Bez zásahů ČNB by byla koruna slabší

Rozprodejem svých zásob zahraničních měn, tedy devizových rezerv, posiluje centrální banka korunu a snižuje inflaci – zlevňuje tím totiž dovoz, především pak energie obchodované v eurech či dolarech. Slabá koruna by totiž prodražovala dovážené zboží, kam patří například ropa či zemní plyn.

Díky zásahům centrální banky kurz koruny víceméně stagnuje v úzkém pásmu bez výraznějších výkyvů kolem úrovně 24,50 až 24,60 Kč za euro. Odborníci však připomínají, že pokud by centrální banka na devizovém trhu nezasahovala, byla by koruna slabší.

„Těžko říci, o kolik slabší by byla, protože pokud by ČNB neprodávala devizové rezervy, tak vzhledem k výši inflace by nejspíše zvyšovala úrokové sazby. To by mělo za následek vyšší atraktivitu naší měny. V případě, že by ČNB nedělala vůbec nic, a jako dosud by zachovala úrokové sazby na úrovních, které nastavila předešlá bankovní rada, tak by se kurz mohl pohybovat někde kolem 25,50 Kč za euro,“ odhaduje Tomáš Kudla, obchodní ředitel pro ČR a SK společnosti Ebury.

Podobně to vidí i Viktor Valent ze SAB Finance. Ostatně důkazem je podle něj také poslední letní prognóza ČNB na vývoj EUR/CZK pro příští rok. Model se výrazně změnil oproti prognóze z jara letošního roku.

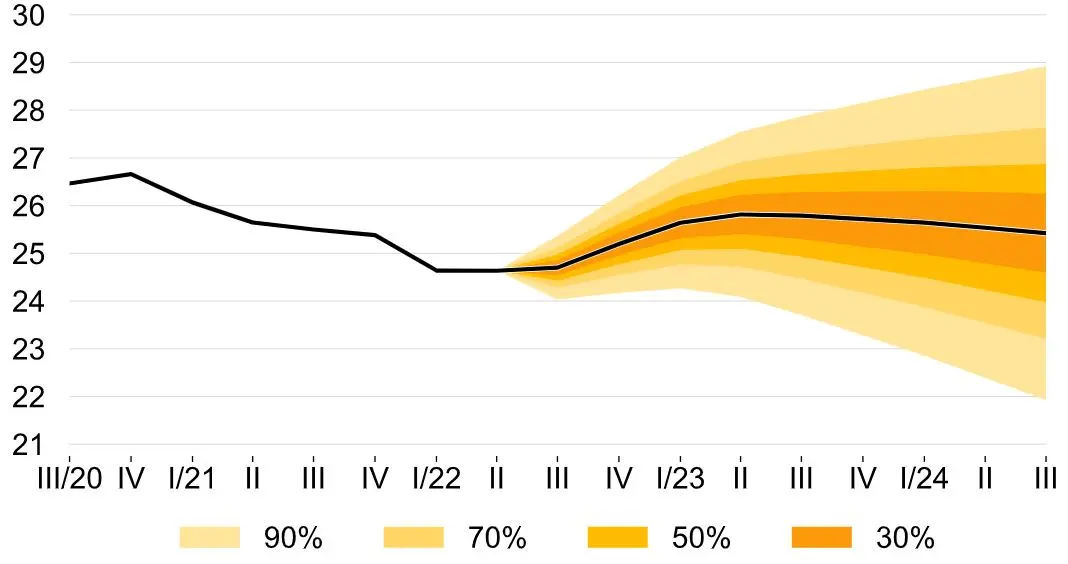

„Sama ČNB nyní očekává průměrný kurz v příštím roce kolem 25,70 Kč za euro (v jarní prognóze to bylo 24,30 Kč/EUR - pozn. red). Z pohledu regionu by koruna nebyla tak výrazně oslabená, jako je nyní třeba maďarský forint nebo v posledních dnech i polský zlotý. Ale pod 25,00 Kč za euro bych kurz bez intervencí neočekával. Nicméně ČNB má pořád nabito a držet kurz poblíž aktuálních hladin může ještě poměrně dlouho,“ vysvětluje Valent.

Kurz koruny do poloviny příštího roku oslabí mírně pod 26 CZK/EUR, následně bude lehce posilovat. Poznámka: Intervaly spolehlivosti prognózy kurzu odrážejí predikční schopnost minulých prognóz.

Koruna ztrácí lesk

Zároveň může podle ekonomů jít o poměrně riskantní přístup. Tlak na oslabení české měny může být tím silnější, čím více se bude zhoršovat výkon tuzemské ekonomiky a exportu. ČNB by pak musela intervenovat v mnohem větších objemech, aby kurz koruny udržela na uzdě.

Česká měna může být pod prodejním tlakem dále z důvodu dalšího nenavyšování úrokových sazeb. Zatímco současné vedení ČNB je vůči zpřísňování měnové politiky prozatím zdrženlivé, velké centrální banky, jako třeba americký Fed nebo evropská ECB, naopak začaly velmi rychle zpřísňovat

Americký Fed na svém posledním zasedání zvedl sazby do pásma 3,00 až 3,25 procenta a ve zpřísňování chce pokračovat s tím, že k jejich snižování plánuje přistoupit až v roce 2024. Dále zpřísňovat měnovou politiku hodlá i ECB, která navyšovala začátkem září.

Na jaře, kdy Česká národní banka zvyšovala sazby výrazně rychleji než její ostatní „kolegyně“, atraktivita koruny v očích investorů rostla. Nyní naopak pomalu kvůli ztenčujícímu se úrokovému rozdílu slábne.

Investoři se totiž raději zbaví koruny a coby bezpečný přístav zvolí americký dolar, i když na tom třeba tolik nevydělají. A to vede k oslabení české měny.

Spekulanti otestovali, co ČNB dovolí

Podle vývoje koruny z posledních měsíců je patrné, že ČNB nenechala kurz oslabit nad oblast 24,70 až 24,75, i když přesnou zónu centrální bankéři veřejně neuvedli. Za výkyvy kurzu koruny, kterých jsme svědky přibližně od konce května, stojí podle odborníků spekulanti. Ti se chtěli přesvědčit, jak na oslabení koruny bude centrální banka reagovat.

„Spekulanti to zkusili začátkem léta, ale ČNB vyslala jasný signál. Byla zde totiž šance, že nová bankovní rada nebude intervenovat nebo dokonce sníží své základní sazby. Nestalo se tak. Navíc ani v rámci komentářů tomu zatím nic nenasvědčuje. Na nějakou dobu to spekulanti vzdali,“ říká Viktor Valent ze SAB Finance.

„Je pravda, že se snižujícím se úrokovým diferenciálem už pozice na oslabení koruny nejsou tak drahé,“ dodává.

Úrokový diferenciál je rozdíl mezi úrokovou mírou v tuzemsku a zahraničí. Pokud jsou tuzemské úroky vyšší než u porovnávané centrální banky, jde o kladný diferenciál. To nyní platí u ČNB a ECB, protože hlavní sazba tuzemské centrální banky je vyšší než u ECB. Pro obchodníky je tak nyní výhodnější držet koruny než eura. Tento rozdíl se však zmenšuje, neboť Evropská centrální banka zvyšuje sazby aktuálně rychleji než ČNB.

Naposledy centrální banka podle analytiků intervenovala bezprostředně po posledním zasedání, které se konalo 29. září.

„Pohled do likvidity bankovního systému ukazuje, že ČNB na trhu výrazně intervenovala a tím korunu posílila pod 24,50 Kč za euro. Soudě podle vývoje bankovní likvidity mohlo jít o intervence v hodnotě blízké dvěma miliardám eur,“ napsali analytici ČSOB.

Podle jejich odhadů mohlo jít o jednorázový preventivní zásah, který reagoval na vysokou nejistotu na globálních trzích (nejistota spojená především s pádem libry). Anebo o nástup nové taktiky pro kurzové intervence, ve které chce být ČNB pro tržní hráče méně čitelná a předvídatelná.

„To dává jistý smysl. Pokud spekulanti vědí, že ČNB bude korunu bránit na předem stanovené úrovni, tato čitelnost sama o sobě svým způsobem zve ke spekulativním útokům, zvlášť pokud se bude snižovat úrokový diferenciál vůči dolaru i euru a sázky proti koruně budou levnější. Pokud však budou intervence ČNB nahodile přicházet i na silnějších úrovních, mohou být sázky proti koruně o poznání méně atraktivní,“ upozorňují.

Může se kurz „utrhnout“?

Za určitých okolností může kurz koruny „ustřelit“, ale záleží, pod jak velkým tlakem koruna bude. Dle vyjádření guvernéra Aleše Michla po posledním měnově-politickém zasedání bude ČNB českou korunu proti výrazným výkyvům bránit.

„Pokud by se koruna dostala pod takový tlak, že by centrální banka použila vyčleněné rezervy pro její obranu, tak stále zůstává možnost zvýšení úrokových sazeb. Kombinace těchto dvou nástrojů dává ČNB zajímavý manévrovací prostor,“ myslí si Kudla z Ebury.

„Žádná jiná možnost neexistuje. ‚Donucena‘ trhem k ústupu může být ČNB tehdy, pokud se její devizové zásoby postupně smrsknou na citlivou úroveň. Ale debaty o konkrétní hladině, pod kterou se v devizových rezervách nechce dostat, v současnosti dle ČNB nejsou na pořadu dne,“ dodal.

Druhou možností by podle něj mohla být nějaká globální katastrofa. „Aktuálně například jaderná hrozba z Ruska. Jestli by při jaderné válce ČNB hájila kurz koruny, to si netroufám spekulovat, ale členové rady by měli jistě nezáviděníhodné rozhodování nejen v oblasti intervencí,“ uzavírá Valent.