Článek

Vladimír Adamec si 27 let spořil u ČSOB na penzi. Každý měsíc si pravidelně odkládal část svého platu a spolu se státními příspěvky naspořil celkem téměř půl milionu. Přilepšení k důchodu ale ani nezačal čerpat, loni v listopadu v 67 letech náhle zemřel.

Jeho manželce Ireně by se peníze v nelehké situaci hodily. Má na ně nárok, manžel ji ve smlouvě uvedl jako tzv. oprávněnou osobu. A na pobočce ji ujistili, že si peníze bude moci vybrat najednou.

V tomto případě by však přišla o veškeré státní příspěvky, což by v jejím případě činilo zhruba 50 tisíc. Než se stačila rozmyslet, jak k úsporám přistoupí, a aniž by jí banka sdělila, kolik peněz vůbec na účtu leží, přišel z penzijního fondu dopis s rozdílnou informací.

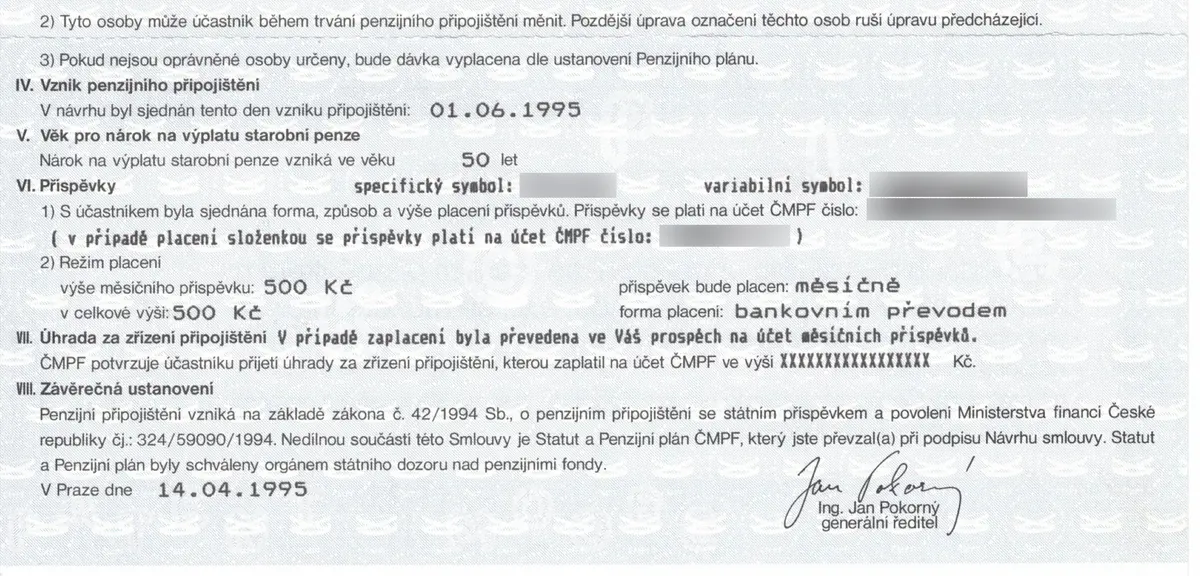

Protože si manžel před čtvrt stoletím sjednal výplatu v pěti dávkách po dobu pěti let a nikoli naráz, musí i paní Irena čekat na jednotlivé výplaty celkem pět let. „6. ledna 2023 banka odeslala dopis, že naspořená částka se bude vyplácet 60 měsíců vždy ročně. S tím nemohu souhlasit,“ říká paní Irena.

Smlouva o penzijním připojištění, kterou klient Vladimír Adamec uzavřel v polovině 90. let.

Potomci z peněz neuvidí ani korunu

Ještě více ovšem Irenu Adamcovou „nadzvedla“ informace, že pokud by ani ona nemohla naspořenou sumu vyčerpat až do konce, o peníze rodina přijde. Nešly by totiž do dědictví a propadly by penzijnímu fondu ČSOB.

„Ještě horší byla pro mě informace, že v případě mé smrti – je mi 67 let – děti nezdědí zbytek peněz a ty pak propadají ČSOB. Na tuto skutečnost by manžel zcela jistě nepřistoupil a určitě by spoření změnil, pokud by tuto skutečnost věděl,“ vadí Ireně.

Naspořené peníze není podle banky možné vybrat naráz, aniž by oprávněná osoba přišla o státní příspěvky. V tomto případě skoro 50 tisíc.

Přestože se Irena Adamcová proti způsobu vyřešení výplaty úspor na penzi ohradila, argument manželovy čtvrtstoletí trvající loajality k bance ani argument nesnadné životní situace, v které se ocitla, nezabraly.

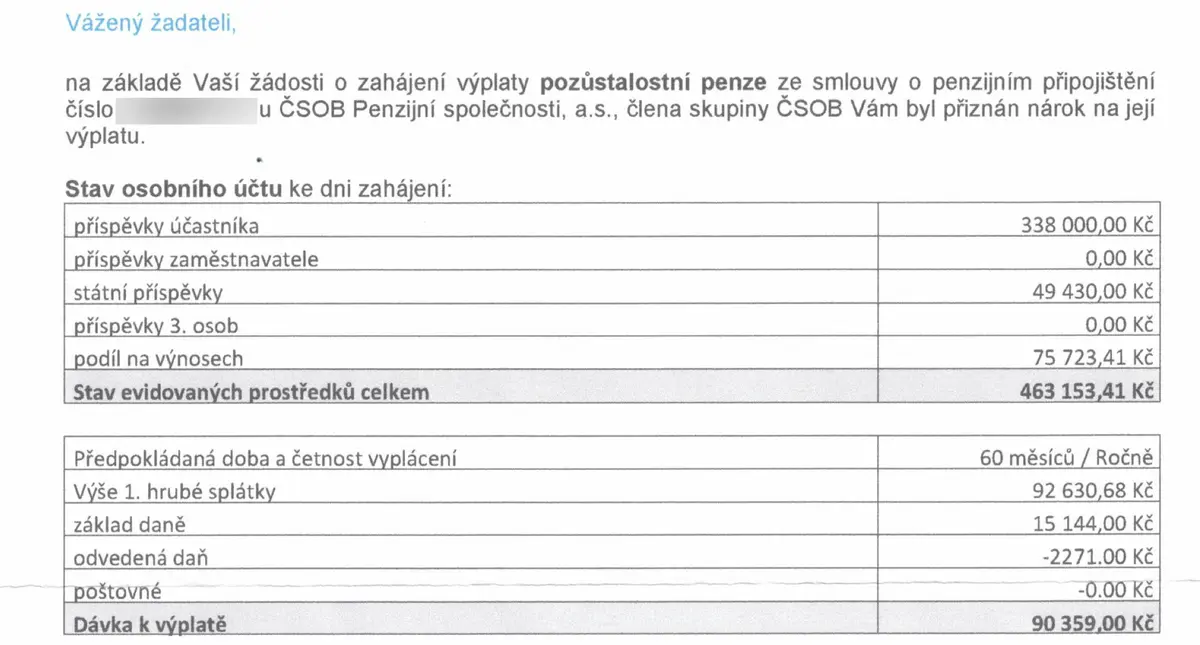

„Můj manžel šetřil 27 let, zůstal věrný vaší bance, věřil, že peníze užije on nebo jeho nejbližší, a nakonec může jeho snaha přijít vniveč? Nemůžu uvěřit, že něco takového máte nastavené,“ napsala Irena Adamcová do ČSOB. Banka žádost o přehodnocení výplaty úspor stroze zamítla. A aniž by paní Ireně sdělila, kolik peněz manžel ve fondu naspořil a kdy přijde první dávka, první výplatu rovnou poslala.

Odpověď ČSOB Penzijní společnosti na žádost o přehodnocení výplaty úspor po zemřelém manželovi z 29. 1. 2023

Dobrý den,

na základě e-mailu vám sdělujeme, že smlouva se řídí dle uzavřeného Penzijního plánu (Ve vašem případě jde o I. Penzijní plán). Podmínky jsou dané a nelze je měnit.

V akceptačním dopisu z 6. 1. 2023 byla uvedena informace, že výplata jednorázově lze formou odbytného (výplata bez státních příspěvků) v případě, že se určená osoba vzdá pozůstalostní penze (výplata včetně státních příspěvků). Žádná reakce nebyla obdržena , proto byla zahájena výplata penze.

SZ Byznys oslovily penzijní fondy, které „staré“ penzijní připojištění poskytují. V transformovaných fondech má aktuálně své peníze 2 251 407 klientů. A ČSOB Penzijní fond není jediný, který takto příspěvky po smrti oprávněné osoby může „zkonfiskovat“.

Stejná praxe platí i v Generali Penzijní společnosti a částečně i v Uniqa. Naopak v penzijních společnostech Komerční banky, Allianz, Conseq a NN se k nevyčerpaným penězům dědicové dostanou.

Záleží totiž na tzv. penzijním plánu každé penzijní společnosti, který byl platný v době sjednání penzijního připojištění. Plánů může být celá řada a podmínky se v nich neustále aktualizují.

Podle penzijních plánů se peníze po zemřelém účastníkovi penzijního připojištění mohou předat oprávněné osobě dvěma způsoby. Buď jednorázovým odbytným, kdy ale dotyčný přijde o všechny státní příspěvky, což by v případě paní Ireny znamenalo vzdát se necelých 50 tisíc korun.

V druhém případě se peníze vyplácejí formou pozůstalostní penze. Ta ale může být podle konkrétního plánu vyplácena i několik let a může se stát, že ji pozůstalý nebo pozůstalá za svého života nevyčerpá celou a o zbytek peněz rodina přijde – propadnou fondu.

Klientovy peníze pro všechny

Ten je použije na výplatu příspěvků stávajících klientů, upřesňuje Eva Svobodová, mluvčí Uniqa penzijní společnosti. „V případě, že se prostředky nevyplatí dědici, jsou rozděleny ve prospěch všech aktivních účastníků penzijního připojištění, zvýší tedy majetek fondu a nejsou příjmem společnosti.“

To je případ i zmíněné ČSOB Penzijní společnosti. Jakmile paní Irena začala penzi čerpat, nárok na jakékoli pozdější dědictví zaniká, tvrdí mluvčí ČSOB Patrik Madle: „Pokud nárok na pozůstalostní penzi nejen vznikl, ale byl i uplatněn, tj. byly vyplaceny nějaké splátky pozůstalostní penze určené osobě, není možné řešit zbytek nevyplacených prostředků cestou dědictví.“

Jak skončí úspory v penzijních fondech po smrti oprávněné osoby?

| Peníze skončí ve fondu | Aktuální počet smluv penzijního připojištění | |

|---|---|---|

| Allianz penzijní společnost | NE | 329 204 |

| Conseq penzijní společnost | NE | 62 936 |

| ČSOB Penzijní společnost | ANO | 420 099 |

| Generali penzijní společnost | ANO | 1 072 693 |

| KB Penzijní společnost | NE | 295 000 |

| NN Penzijní společnost | NE | 227 528 |

| Penzijní společnost České spořitelny | NE | 475 000 |

| Uniqa penzijní společnost | někdy ANO (podle smlouvy) | 225 000 |

Zdroj: Penzijní společnosti

Ne každý klient si je ovšem takové praxe vědom. „My jsme určitě nebyli informovaní o tom, že oprávněná osoba bude peníze dostávat po částkách po dobu pěti let, ani že když zemře, tak peníze propadají. Přijde mi to teď jako krajně nevýhodná forma spoření a v důsledku i riziková,“ říká Martina, dcera Adamcových.

I podle Petra Brousila, místopředsedy představenstva Generali penzijní společnosti, jsou situace, kdy mohou úspory bance propadnout. Podle něj se to však stává zřídka.

„Peníze ‚propadají‘ penzijní společnosti pouze v případě, že zemře oprávněná osoba v průběhu výplaty pravidelné renty po zemřelém klientovi. Takový případ je však velmi ojedinělý, a to vzhledem k dosavadnímu velmi nízkému zájmu oprávněných osob o výplatu pozůstalostní penze formou pravidelné renty. Většina volí jednorázovou výplatu,“ uvedl Brousil.

Penzijní fondy České spořitelny evidují jednotky případů, kdy dojde k úmrtí klienta i obmyšlené osoby, nicméně prostředky oprávněným dědicům vždy vyplácí. „Naše penzijní společnost eviduje jednotky těchto případů ročně a v souladu s Občanským zákoníkem prostředky oprávněným dědicům vždy vyplatíme,“ uvedl pro SZ Byznys předseda představenstva Penzijní společnosti České spořitelny Aleš Poklop.

Jinde se peníze dědí

Jiná pravidla platí například v NN Penzijní společnosti. Tam se po smrti klienta či oprávněné osoby peníze dál dědí.

„Pokud oprávněná osoba zemře, její podíl se rozdělí ve stejném poměru ostatním oprávněným osobám, kterým je vyplacena pozůstalostní penze. Pokud žádná další taková osoba již není, finanční prostředky nepropadají fondu, ale náleží dědicům v rámci dědického řízení,“ vysvětluje Jan Zimmermann, ředitel penzijních produktů NN Penzijní společnosti.

Také v penzijních fondech Komerční banky jdou úspory z „penzijka“ do dědictví. „V případě, že po úmrtí klienta je určené osobě zahájena výplata pozůstalostní penze, a tato osoba následně zemře, stává se dosud nevyplacený nárok předmětem dědictví po této určené osobě. V KB Penzijní společnosti se prostředky nestávají majetkem Transformovaného fondu,“ uvedl pro SZ Byznys předseda představenstva KB Penzijní společnosti Vladimír Jeřábek.

I u Conseq klienti o úspory nepřijdou ani v případě úmrtí oprávněné osoby. „I v případě, že určená osoba zemře v průběhu výplaty pozůstalostní penze, jsou nevyplacené prostředky součástí dědictví po oprávněném,“ potvrzuje Zlata Pulkrábová z Oddělení klientského servisu Conseq.

Jak peníze ochránit i pro rodinu?

Kdo nechce být překvapen jako Adamcovi a rád by naspořené peníze včetně státních příspěvků zajistil i pro své potomky, měl by úspory ze starých „penzijek“ převést do nové formy spoření, do doplňkových penzijních fondů.

„U doplňkového penz spoření jsou peníze vždycky vyplacené, pokud by umřela oprávněná osoba, jdou peníze do dědického řízení,“ říká finanční poradce společnosti Partners Lukáš Urbánek. Aby rodina nepřišla o státní příspěvky, musí klient dosáhnout věku 60 let a spořit aspoň 60 měsíců.

I tak je však nutné uvést ve smlouvě oprávněnou osobu, která bude po smrti klienta peníze čerpat. „Uvést oprávněnou osobu rozhodně doporučujeme ke každé smlouvě. Účastník může kdykoli provést změnu oprávněné osoby. Vhodné je také u oprávněných osob nahlásit třeba změnu příjmení. Oprávněná osoba je určována jménem, příjmením, datem narození a podílem. Může se uvést i adresa oprávněné osoby,“ radí Marie Petrovová z oddělení komunikace pojišťovny Allianz.

Podle Urbánka z Partners je doplňkové penzijní spoření výhodnější i z hlediska výnosů. „My doporučujeme klientům, aby z transformovaného fondu přešli do doplňkového penzijního spoření. Mohou si zvolit vlastní investiční strategii a mohou dosáhnout lepšího zhodnocení. Máme na vzorku 160 klientů spočítáno, že pokud klient přejde z transformovaných fondů do DPS, tak tam má průměrně o 250 000 korun navíc,“ říká Urbánek.