Článek

Pětina středoškoláků v prvním ročníku je finančně negramotná. Ukazují to výsledky šetření provedené Českou školní inspekcí.

Podle Veroniky Kalátové, která se dlouhodobě zabývá vzděláváním v oblasti finanční gramotnosti, je na vině nejen zkostnatělost školského systému, ale i to, že rodiče své děti ohledně peněz dostatečně nevzdělávají.

„Ani rodiče často nevědí, jak má vypadat správný nákup v internetovém obchodě, jaká jsou práva spotřebitelů, jak postupovat při reklamaci a podobně. Těžko pak mohou své děti učit, jak se v těchto situacích chovat,“ vysvětlila s tím, že školy nemohou plně nahradit vliv rodiny.

Právě rodina je pro žáky primárním zdrojem jejich finančního vzdělání. Informace získávají i z internetu nebo sociálních sítí, pouhá třetina z nich vnímá jako důležitý zdroj těchto informací školu.

Až pětina žáků prvního ročníku střední školy je finančně negramotná. Považujete toto číslo za alarmující?

Já si myslím, že těch 20 % není tak šílené procento, protože když se podíváme na populaci jako takovou, tak to odpovídá asi nějakému standardu. Takže nemůžeme říct, že by to bylo alarmující. Ta situace je víceméně stejná již několik let a nikam se neposouvá.

Proč se situace nemění? V čem je největší problém?

Problém je v celkovém nastavení. Vznikají tu sice různé projekty, těch ale není tolik, aby pokryly celou Českou republiku, a samotné školy na to nemají prostředky. Máme i nové materiály, a pokud někdo tyto materiály do výuky aplikovat chce, tak je aplikuje, takových učitelů ale podle mě za těch sedm let, co se tím zabývám, moc nepřibylo.

Vzdělávat se musí hlavně učitelé

Jak tedy přimět učitele, aby se tématu více věnovali?

Podle mě by měli mít učitelé finanční gramotnost v rámci vysoké školy a být tak na výuku připravení. Dokud se nezvýší jejich sebevědomí a nebudou schopni do výuky implementovat příklady z praxe, tak se těžko něco změní.

Když za vámi přijde matikář, že dostal úkol aplikovat finanční gramotnost do výuky, ale sám bojuje s exekucí a neví, co s tím má dělat, tak bude těžko schopný o tom vzdělávat žáky. Často se také objevují výtky od rodičů, že učitelé vyučují něco, na co nemají kompetence. Učitelé v tom musí být prostě vzdělávaní už na vysoké škole.

Z průzkumu vyplývá, že nejhůře jsou na tom studenti při každodenních činnostech, jako je třeba bezpečné chování při placení či hospodaření s financemi v domácnosti. Čím si to vysvětlujete?

V zásadě to vychází z rodiny. Ani rodiče často nevědí, jak má vypadat správný nákup v internetovém obchodě, jaká jsou práva spotřebitelů, jak postupovat při reklamaci a podobně. Těžko pak mohou své děti učit, jak se v těchto situacích chovat. V zásadě žákům chybí praxe a zkušenosti, které musí získávat hlavně z rodiny, a škola nemá možnost je tomuto plně naučit.

Jak tedy mohou rodiče přispět ke vzdělání dítěte v této oblasti?

Mluvit s nimi otevřeně. Na jaře jsem měla desítky projektových dní a mluvila jsem s více jak tisícovkou dětí. Když jsem se jich zeptala, jak si s rodiči povídají o penězích, tak od nich nejčastěji zeznělo, že si s nimi rodiče povídají prakticky jen o tom, co si můžou a nemůžou dovolit, ale nevysvětlují už proč.

Oni sami nevědí, jak rozvíjet finanční gramotnost svých dětí, a navíc tu neexistuje žádný projekt, který by jim s tím pomáhal. Podle mě proto nutně potřebujeme nějaký prvek mezi školou, rodiči a státem.

Průzkum dále ukazuje, že dotazovaní žáci z horších socioekonomických poměrů dosahovali vesměs horších výsledků než ti s lepším zázemím. Je toto podle vás obecné pravidlo?

Ta socioekonomická situace má v tomto ohledu dopad zásadní, ale pravidlo to určitě není. Paradoxně velmi bohatí rodiče mají často extrémně negramotné děti, protože často nemají čas nebo ani zájem ty návyky svým dětem předat.

Rozhodně tedy neplatí, že bohatá rodina rovná se gramotný mladý člověk. A můžu vám dokonce říct, že v rodinách, kde jsou například exekuce, umí děti a mladiství mnohem lépe hospodařit s penězi než ti, kteří dostávají kapesné dejme tomu v tisícovkách.

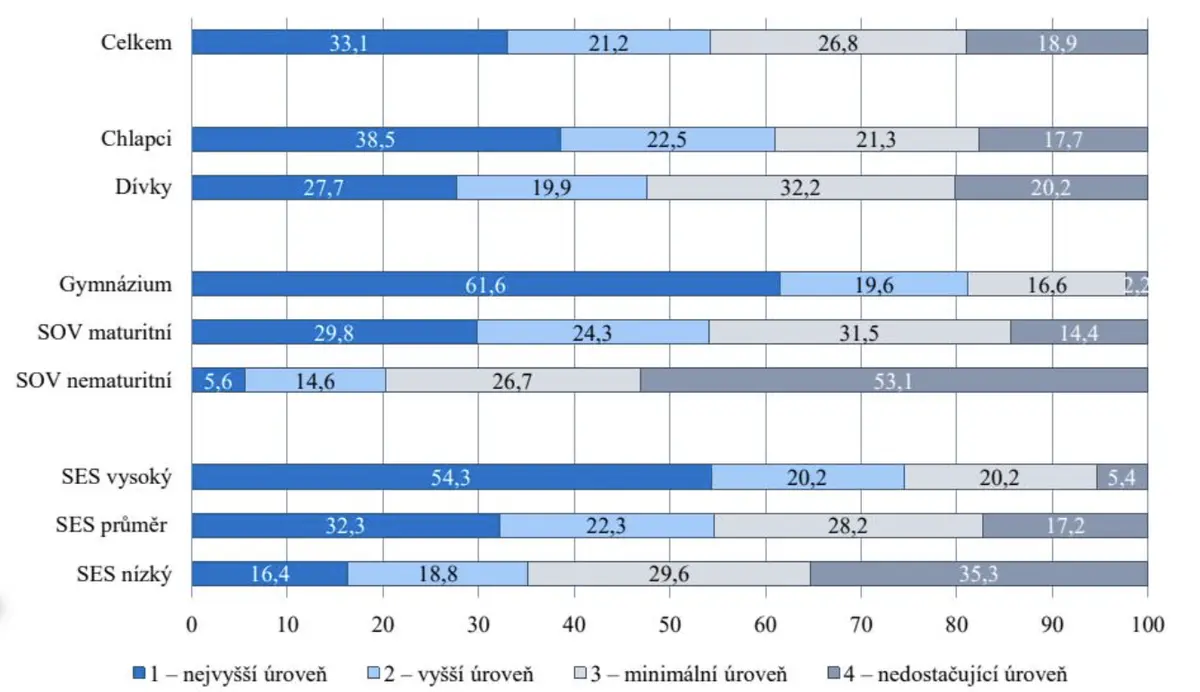

Výsledky studentů prvních ročníků středních škol v testu finanční gramotnosti

Graf zachycuje úspěšnost žáků v testu finanční gramotnosti s ohledem na jejich pohlaví, vzdělání a socioekonomický status (SES). Data jsou v procentech.

Finanční gramotnost se vyučuje až ve třetím ročníku středních škol. Je to podle vás pozdě?

Finanční gramotnost by se měla učit třeba od pěti let věku dítěte, to je ale opět v gesci rodiny, ty školy s tím tolik nepohnou. Učitelé navíc mají minimum prostoru k tomu, aby šli více do hloubky, obzvlášť tím, že se s tím začíná takhle pozdě. Řada učitelů mi řekla, že by to chtěla studenty naučit více, ale kvůli hodinovým dotacím to prostě není možné. Ty dotace jsou směšné.

Místo hrušek s jablky příklady z praxe

Zmiňovala jste větší propojení teorie s praxí, k podobnému doporučení došla i inspekce. Jak si toto propojení můžeme představit?

Například když mají matematické úlohy, tak aby nesčítali hrušky s jablky, ale prostě rovnou peníze. Kdyby bylo to téma víc orientováno tímto směrem a třeba byste jim dala příklad, jak si vytvořit rentu, aby byli ve 40 letech nezávislí, tak to budou vnímat úplně jinak, než když to budeme vysvětlovat jenom na číslech. Ta implementace je ale velice složitá, a pokud vedení školy nemá motivaci s tím učitelům pomoct, musí si to udělat sami.

Na druhou stranu školy jsou už teď strašně přehlcené. Když jsem od učitelů slyšela, co všechno musí řešit, jako třeba vztahy ve třídě, vysvětlovat dětem, jak se mají chovat, řešit hygienu a bezpečnost a další věci, které v té výuce vlastně nejsou, tak se nedivím, že na to potom není čas.

Co je podle vás dneska pro děti a mladistvé největším rizikem ve finanční oblasti?

Na středních školách je to určitě vyšší apetit k vyššímu riziku. Oni často mají snahu ty peníze nějak rozmnožovat, ale často potom přeskočí ten začátek. Nejdříve se člověk musí naučit spořit a teprve, když mu něco zbyde, tak to může investovat. Tu první fázi ale mladí často přeskakují a pak se hodně brzo spálí.

I přesto si ale podle průzkumu vysoké procento dotazovaných v této oblasti nevěří. Jak to změnit?

Bohatě by stačilo, kdyby přestalo být téma financí tabu, a aby mezi sebou lidé komunikovali ne o tom, kolik má kdo peněz, ale o tom, jak s nimi hospodaří. Dokonce i veliká část vztahových problémů plyne z peněz a nedostatečné komunikace o nich.

V posledních dvou letech se to dost rozmohlo na sociálních sítích, kde lidé sdílí svoje zkušenosti a tipy. Před tím to tak aktuální nebylo, ale podle mě teď rozhodně ano.

Jak je na tom Česko v porovnání se zahraničím?

Nemám bohužel statistiku dětí, ale jenom statistiku dospělých, a z ní vyplývá, že my jako Češi máme v porovnání se zahraničím poměrně nízké znalosti. Je to podle mě dost tím, že máme pocit, že nám se vším pomůže stát. A s tím lidé v jiných zemích prostě nepočítají.

Už se to ale začíná měnit a já jsem moc ráda, že tu změnu u mladých vidím. V posledních letech se mnohem vice zajímají o to, jak sami sebe zabezpečit a nespoléhat se pouze na sociální systém.