Článek

Léto začalo s hypotečními sazbami nad pětiprocentní hranicí – Swiss Life Hypoindex v červenci vzrostl na 5,32 % a kam se bude posouvat dál, se bude odvíjet od dlouhodobých tržních sazeb, konkurenčního boje bank i inflačních rizik.

Odborníci upozorňují, že hypotéka dnes není už pouze otázkou sazby, ale kombinací proměnných, jako je délka fixace nebo individuální nabídka, které mohou mít větší vliv než samotný pohyb průměrné sazby.

„Český hypoteční trh zažil v červenci další nepříjemné překvapení. Swiss Life Hypoindex vzrostl počtvrté v řadě a dostal se na 5,32 %. Hypotéky se tak vrátily na úroveň z listopadu 2024 a jarní naděje na trvalejší návrat sazeb pod pětiprocentní hranici se rychle rozplynula,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Nejvýhodnější variantou zůstávají podle dat indexu hypotéky s fixací na tři roky. U těch se průměrná nabídková sazba pohybuje okolo 5,02 %. Na opačném konci spektra pak jsou desetileté fixace s průměrnou sazbou 5,86 %. Fixace se tak stala jedním z hlavních aspektů, na které je třeba hledět.

Tlak na růst sazeb tak bude dále trvat a s tím se bude dále zhoršovat dostupnost financování. Zájemci o vlastní bydlení tím pádem musí počítat s tím, že levnější hypotéky se zatím nevracejí a pečlivě zvážit strukturu i načasování případného úvěru.

„Česká národní banka v červnu zvýšila dvoutýdenní repo sazbu na 3,75 %. Mohlo by se proto zdát, že právě tento krok je hlavním důvodem růstu hypotečních sazeb. Ve skutečnosti je situace složitější,“ vysvětluje Sýkora.

Banky podle něj totiž při stanovování úrokových sazeb sledují především vývoj dlouhodobých tržních sazeb, zejména úrokových swapů. Ty odrážejí očekávání finančních trhů ohledně budoucí inflace, ekonomického růstu i měnové politiky a představují skutečné náklady bank na dlouhodobé financování hypoték.

„Rozhodnutí ČNB je proto pouze jedním z faktorů, nikoli jediným impulzem pro změnu hypotečních sazeb,“ dodává.

Trh je klidnější, hypotéky ale zatím nezlevňují

Vedoucí produktového oddělení Swiss Life Select Tom Kadeřábek upozorňuje, že ačkoli hypoteční sazby mírně vzrostly i v červenci, u části bank bylo patrné spíš zastavení zdražování a díky uklidnění situace na Blízkém východě částečně opadl také strach z návratu vyšší inflace.

„To se pozitivně promítlo do vývoje delších úrokových swapů, od nichž se hypoteční sazby odvíjejí. Nenaplnily se ani scénáře, podle kterých mělo červnové zvýšení základní úrokové sazby ČNB vést k dalšímu zdražení hypoték. Trh s tímto krokem dopředu počítal. Česká národní banka navíc vyslala jasný signál, že je připravena proti inflaci dál postupovat razantně, což přispělo ke zklidnění dlouhodobých tržních sazeb,“ popisuje.

V příštích měsících očekává spíše stagnaci hypotečních sazeb, případně jejich mírný pokles. Banky však se zlevňováním úvěrů pravděpodobně nebudou spěchat a vyčkají na další ekonomická data, která by potvrdila, že se inflační rizika skutečně podařilo dostat pod kontrolu.

„Zkušenost navíc ukazuje, že komerční banky sazby zpravidla snižují pomaleji, než je zvyšují. Klíčové bude především udržení klidnější geopolitické situace, zejména na Blízkém východě, a pokračující pokles inflačních rizik. Pokud se tyto předpoklady naplní, mohl by se ve druhé polovině roku otevřít prostor pro pozvolné zlevňování hypoték,“ dodává.

Jak na fixaci

Aktuální situace podle odborníků mění pohled na délku fixace. Zatímco ještě před několika měsíci řada klientů předpokládala, že sazby budou dál klesat, dnes už si lidé tak jistí nejsou. „Klienti by proto měli při výběru fixace vycházet především ze své životní situace, nikoli ze snahy odhadnout budoucí vývoj trhu. Pokud je pro domácnost klíčová stabilita rodinného rozpočtu a měsíční splátka se pohybuje na hranici finančních možností, dává větší smysl delší fixace. Zajistí stejnou splátku na několik let dopředu,“ upozorňuje Sýkora.

Naopak klienti s dostatečnou finanční rezervou, kteří jsou ochotni přijmout určité riziko, podle něj mohou zvolit kratší fixaci a ponechat si možnost reagovat na případný pokles sazeb v budoucnu. „Univerzálně správná varianta dnes neexistuje,“ vysvětluje.

Individuální nastavení hypotéky podle něj bude jedním z hlavních témat druhé poloviny roku, protože rozdíly mezi nabídkami jednotlivých bank bývají výraznější než meziměsíční pohyby Swiss Life Hypoindexu. Správný výběr banky nebo individuální nabídka tak podle něj mohou klientovi ušetřit víc než čekání na nejistý pokles průměrných sazeb.

V dalších měsících podle něj nelze očekávat návrat k výrazně levnějším hypotékám, ale ani jejich dramatické zdražení. Pravděpodobnější je pohyb lehce nad pětiprocentní hranicí, přičemž banky budou reagovat především na vývoj finančních trhů a vzájemnou konkurenci.

„Pro zájemce o hypotéku to znamená, že se nevyplatí čekat na jeden velký obrat trhu. Důležitější bude pracovat s podmínkami, které jsou dostupné už teď,“ říká.

Od března o 900 víc

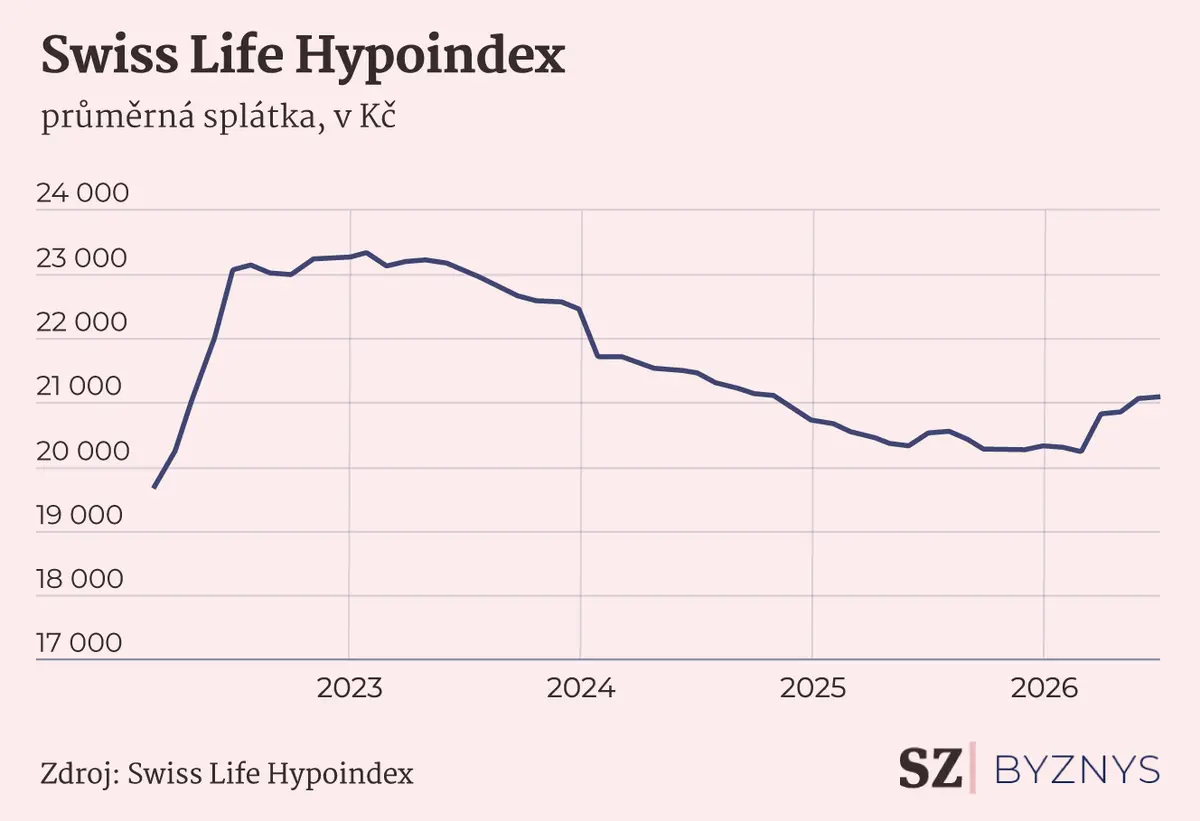

U modelové hypotéky ve výši 3,5 milionu korun sjednané do 80 % odhadní ceny nemovitosti a splatností 25 let vychází při aktuální průměrné nabídkové sazbě 5,32 % p. a. měsíční splátka na přibližně 21 110 Kč, což je oproti letošnímu březnu téměř o 900 korun více.

Průměrná splátka letos zatím roste.

Zatímco jednotlivé meziměsíční změny se mohou zdát zanedbatelné, Sýkora upozorňuje, že v součtu za celou pětiletou fixaci představuje vyšší sazba pro domácnost dodatečný náklad přesahující 50 tisíc korun.