Článek

Článek si také můžete poslechnout v audioverzi.

Nedávný propad cen úrokových swapů – tedy nákladů, za které si banky zajišťují finance pro hypoteční úvěry – vzbudil očekávání, že se brzy přidají i samotné sazby hypoték. To se ale nestalo. Banky zůstávají v klidu a pro pomalou reakci mají podle hypotečních odborníků dobrý důvod.

Swap je cena peněz, za kterou si banky půjčují mezi sebou, a od ní se odvíjí ceny a úroky všech půjček, které banka poskytuje. Pokud tedy swap klesne a peníze pro banky zlevní, mají teoreticky prostor snížit úrokovou sazbu i pro klienty.

Podle odborníka společností Golem Finance a Broker Trust Libora Ostatka si ale banky nesou z minulosti zkušenost, že prudké reakce na změny se nemusí vyplatit. Jakýkoli unáhlený krok by se jim v případě dalšího výkyvu finančních trhů mohl rychle vrátit jako bumerang. Zlevňování všichni klienti přivítají, ale opětovné zdražení při změně trendu by se jim vysvětlovalo špatně.

Nedávný pokles swapů – o zhruba 0,2 procentního bodu – totiž není výsledkem stabilního vývoje, ale spíš důsledkem geopolitického napětí a nervozity na trzích. „Byl to skok vyvolaný sérií nečekaných událostí. Situace se může během pár týdnů otočit a banky by musely sazby znovu zvyšovat. A to je reputačně i obchodně nevýhodné,“ říká Ostatek.

Pomalu, ale jistě

Banky si tak podle něj musí být opravdu jisté, že pokles cen swapů vydrží. „Kdyby úroky hned snížily a za pár týdnů by se swapy zase vrátily nahoru, musely by otočit – a to je z hlediska konkurence i klientského vnímání velmi problematické,“ doplňuje.

Podle Ostatka se podobná strategie opakuje v různých obdobích posledních dvaceti let. Kdykoli trhem otřásla nepředvídatelná událost – ať už pandemie nebo globální finanční krize – ceny swapů zareagovaly rychle, ale hypotéky s výrazným zpožděním.

„V roce 2020 během covidu nastal prudký propad cen swapů hned v březnu, kdy byl vyhlášen nouzový stav. Ale banky začaly sazby snižovat až v květnu nebo červnu. Nechtěly riskovat, že se situace rychle zvrátí,“ popisuje.

Podobně opatrně se chovaly i během hypoteční krize po roce 2008. Tehdy se ale trhy propadaly pomaleji – krize vznikla v USA, dopady se na Evropu přelévaly postupně a banky měly čas přizpůsobit svou úrokovou politiku s větší rozvahou.

„Na trzích s hypotékami a cennými papíry se začaly první potíže objevovat už v roce 2007. Trvalo skoro rok, než se vše naplno promítlo do evropského bankovního prostředí,“ dodává.

Vůbec nejníže se ceny swapů dostaly kolem roku 2016 jako důsledek dekády mimořádně uvolněné politiky centrálních bank. „Sazby byly tak nízko, že peníze de facto ztratily hodnotu. To je ale něco, co se v historii úrokových sazeb stává jen velmi zřídka,“ říká Ostatek.

Centrální banky už dnes tuto chybu opakovat nechtějí – a komerční banky se podle něj chovají stejně opatrně. Příliš levné úvěry by totiž mohly opět roztočit spirálu přehřátého trhu.

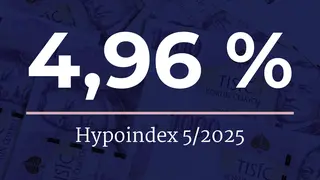

Průměrná úroková sazba u hypoték, kterou nabízí banky v Česku, se podle Swiss Life Hypoindexu od letošního května poprvé po třech letech pohybuje pod hranicí pěti procent.

„Sledujeme pokračující trend velmi pozvolného snižování hypotečních sazeb. V květnu 2025 se Swiss Life Hypoindex poprvé od června 2022 dostal pod hranici pěti procent, konkrétně na úroveň 4,96 procenta. Oproti dubnu tak klesl o pět bazických bodů,“ říká hypoteční analytik společnosti Swiss Life Select Jiří Sýkora.

Mírný pokles by podle predikce Miroslava Zetka, místopředsedy představenstva ČSOB Hypoteční banky, měl pokračovat. „V druhé polovině letošního roku by se mohly pohybovat kolem 4,5 procenta,“ uvedl v lednové predikci bankéř.

Při konstantním vývoji by se tak křivky swapů a hypotečních sazeb mohly opět více přiblížit. Ale i tady platí, že to není jen o jednoduché rovnici.

Jednoduchá rovnice nestačí

Podle hypotečního experta Jakuba Rotrekla totiž logika „swap plus marže = sazba hypotéky“ v reálném světě neplatí tak jednoduše, jak banky často tvrdí. „Když se podíváte na dvacetiletou křivku vývoje, jsou tam momenty, kdy tahle rovnice nedává vůbec smysl,“ říká.

Například v letech 2020 a 2021 byly úvěrové swapy extrémně nízko – v některých chvílích dokonce téměř shodné s cenou hypotéky. „Kde tedy byla tehdy marže banky? Pokud bychom tu logiku přijali, banky by musely půjčovat se ztrátou. A to se nedělo,“ upozorňuje.

Podle něj to ukazuje, že banky nečerpají prostředky výhradně přes trh se swapy. Využívají i jiné zdroje – například klientské vklady nebo vlastní likviditu – a právě to celý výpočet marže komplikuje.

„Pokud banka financuje hypotéku z levnějších zdrojů než je aktuální swapová sazba, pak je rozdíl mezi swapem a hypotékou zavádějící. V jiných oborech by takový výpočet ziskovosti nedával smysl,“ říká Rotrekl.

S tím souhlasí i bývalý bankéř a dnešní šéf developerské společnosti JRD Jan Sadil. Připouští, že výpočet není přímočarý, ale zároveň dodává, že cena swapu zůstává pro banky důležitým vodítkem. „Banka může peníze za swapovou cenu nabídnout na mezibankovním trhu, nebo je půjčit klientovi. A jako správný hospodář přemýšlí, co se jí víc vyplatí,“ říká.

V době pandemie, kdy ceny swapů krátkodobě převýšily sazby hypoték, podle něj banky udržely nízké sazby spíš z důvodu férovosti vůči klientům. „Měly zagarantované sazby pro klienty, se kterými byly v jednání. A i když marže na nové produkci byla extrémně nízká, neotočily vývoj kvůli krátkodobému výkyvu,“ doplňuje.