Článek

Zlato je na finančních trzích tradičně považované za bezpečný přístav, ke kterému se investoři uchylují ve chvílích nejistoty a krizí. O to větší paradox je, že od začátku války USA a Izraele proti Íránu na konci února jeho cena místo růstu klesala. Když se ale na situaci podíváme podrobněji, začíná to dávat smysl.

Od začátku války 28. února ztratilo zlato zhruba deset procent a momentálně se jeho cena pohybuje kolem 4700 dolarů za unci. Koncem března přitom v jeden moment byla cena nižší dokonce až o pětinu. Není to tedy jen krátké zakolísání, ale pohyb, který trvá už několik týdnů. A jeho příčina není jediná, ale skládá se z několika navzájem propojených faktorů.

Tato válka není pro trhy jen bezpečnostní krizí, ale také silným inflačním šokem. Napětí kolem Hormuzského průlivu, kudy proudí významná část světové ropy, vyhnalo ceny energií prudce vzhůru. Ropa se dlouho držela nad 100 dolary za barel a šéfka Mezinárodního měnového fondu Kristalina Georgievová varuje před kombinací vyšší inflace a pomalejšího růstu.

„Kdyby nepřišla tato válka, naše prognóza růstu by se nejspíš mírně zlepšila. Místo toho teď všechny cesty vedou k vyšším cenám a pomalejšímu růstu,“ cituje ji agentura Reuters.

Právě v tom spočívá i jeden z hlavních paradoxů současného vývoje. „Zlato se považuje nejen jako bezpečný přístav, ale také jako jistá pojistka proti inflačním tlakům,“ říká pro SZ Byznys Radim Kramule, portfolio manažer Erste Asset Management ČR. V situaci, kdy konflikt žene vzhůru ceny ropy, plynu a dalších komodit, by tak řada investorů čekala spíš růst jeho ceny než pokles.

Inflace zlatu nepomáhá hned

Jenže právě tady se obvyklý příběh o zlatě obrací. Vyšší inflace sice bývá pro zlato v delším horizontu příznivá, v první fázi podobného šoku si však trh vykládá situaci jinak: centrální banky nejspíš ponechají úroky déle na vyšší úrovni. A zlato, které samo o sobě nenese žádný výnos, tím ztrácí část přitažlivosti.

Trhy po vypuknutí války začaly počítat s tím, že americké sazby zůstanou vysoko déle, než se ještě před několika týdny čekalo. Zlato tak neklesá navzdory strachu, ale mimo jiné proto, že konflikt znovu přiživil obavy z drahých peněz. Kramule zároveň upozorňuje, že ani historie nenabízí jednoduchý návod, jak by se zlato mělo v podobné chvíli chovat.

Od začátku konfliktu na Blízkém východě cena zlata citelně klesla. Místo dalšího růstu se po 28. únoru vydala dolů a během několika týdnů ztratila zhruba desetinu hodnoty.

Podobně mluví i investiční stratég Conseq Investment Michal Stupavský, podle něhož byl prvním a zřejmě nejdůležitějším důvodem poklesu silnější americký dolar.

„Část kapitálu v období zvýšené nejistoty netekla do zlata, ale přímo do americké měny. V tomto konkrétním konfliktu tak dolar do jisté míry převzal roli hlavního bezpečného útočiště,“ říká pro SZ Byznys. Právě to je pro zlato důležité, protože se obchoduje v dolarech a při silnější americké měně se stává pro investory mimo USA dražší.

Vedle toho podle Stupavského sehrál důležitou roli i růst výnosů amerických vládních dluhopisů a očekávání, že americká centrální banka bude ve své měnové politice přísnější.

Jinými slovy, trh začal po vypuknutí války počítat s tím, že peníze zůstanou dražší déle, než čekal ještě na začátku roku. Vyšší byly i takzvané náklady obětované příležitosti. Držet zlato je méně výhodné ve chvíli, kdy bezpečná dolarová aktiva nesou zajímavější úrok.

„Z historického pohledu cena zlata prudce rostla při ropných krizích v 70. letech, nicméně během války v Kuvajtu a při napadení Ukrajiny Ruskem byl jeho pohyb jen mírný. Nelze úplně načíst nějaké jasné paralely. Určitě za pohybem dolů stojí i fakt, že cena zlata za poslední dva roky již výrazně narostla,“ podotýká Kramule z Erste.

Část investorů si zlato spojuje s automatickou reakcí na geopolitický šok, jenže skutečnost bývá složitější. Ne každá válka nebo ropný otřes vyvolá stejnou reakci trhu.

V první vlně rozhoduje likvidita

Druhý důležitý faktor je méně viditelný, ale pro žlutý kov možná ještě podstatnější. Krátkodobě totiž trhy často nepohání ani tak „správný příběh“, jako spíš okamžitá potřeba likvidity. Když velcí hráči potřebují rychle získat hotovost nebo omezit riziko, prodávají to, co lze prodat snadno a ve velkém. A zlato přesně takovým aktivem je.

Jak upozornila agentura Reuters, chování zlata během aktuální války připomíná i některé předchozí náhlé krizové šoky. V první vlně investoři neprodávají nutně ta nejhorší aktiva, ale ta nejlikvidnější. I proto mohou krátce padat i takzvané bezpečné přístavy.

Je to proti intuici, ale na trzích poměrně běžné. Bezpečný přístav neznamená aktivum, které nikdy neklesá. Znamená spíš aktivum, k němuž se kapitál vrací ve druhé nebo třetí fázi krize, až když odezní prvotní hon za hotovostí.

A právě do této logiky podle Kramuleho zapadá i vývoj posledních týdnů. „Díky prudkému růstu posledních dvou let jistě mnoho investorů sázelo na další posilování cen zlata,“ říká. Po vypuknutí konfliktu tak část trhu mohla jednoduše vybírat zisky, nebo zavírat dřívější sázky na další růst.

Právě technický a psychologický faktor podle Stupavského sehrál větší roli, než by se na první pohled zdálo. „Zlato v lednu vystoupalo na historická maxima nad 5600 dolarů za unci, takže řada investorů držela velmi slušné zisky ještě před vypuknutím konfliktu,“ upozorňuje.

Když se pak po prvotním šoku neobjevil další silný nákupní impuls, začaly se podle něj tyto pozice uzavírat. U trhu, který byl předtím mimořádně „překoupený“, tak mohla samotná korekce vyvolat i další technické prodeje.

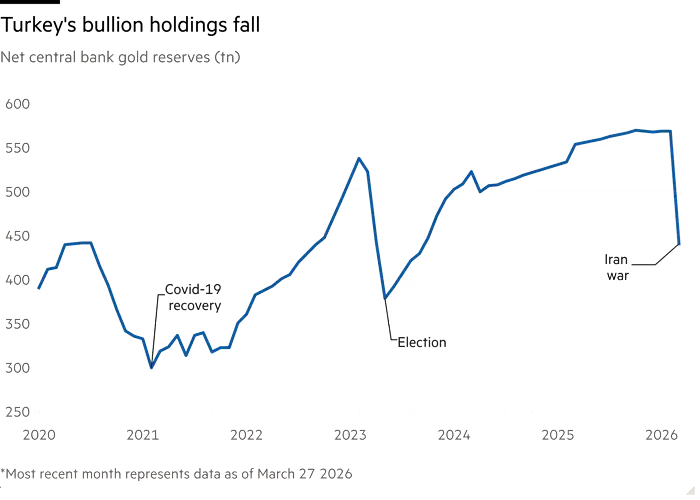

Další tlak přišel z Turecka

Jedním z konkrétních zdrojů tlaku na cenu zlata bylo i Turecko. Tamní úřady totiž kvůli tlaku na liru sahaly na devizové i zlaté rezervy, aby pomohly stabilizovat vlastní měnu a uklidnit trh. Jak popsala agentura Reuters, turecké zlaté rezervy se během dvou týdnů snížily o více než 118 tun. O několik dní později Reuters doplnila, že Ankara na obranu měny takto uvolnila zhruba 55 miliard dolarů.

Právě to je důležitý detail. Ukazuje totiž, že cenu zlata netlačily dolů jen globální sázky na vývoj sazeb nebo silnější dolar, ale také akutní potřeba velké ekonomiky rychle získat stabilitu a likviditu. Nešlo však jen o prostý výprodej zlata.

Čisté zlaté rezervy turecké centrální banky na jaře 2026 prudce klesly kvůli zásahům na podporu liry.

Podle výpočtů a dat turecké centrální banky byla část těchto operací navázána také na transakce zajištěné zlatem. Jinými slovy, ne všechno zlato z rezerv muselo být prodáno natrvalo a část se může po vypořádání těchto obchodů vrátit zpět. Propad hodnoty rezerv navíc nezpůsobily jen samotné zásahy, ale i pokles ceny zlata na trzích.

Peníze odtékají i z fondů

Třetí vrstva příběhu se odehrává ve fondech. Burzovně obchodované fondy (ETF), navázané na cenu zlata, zaznamenaly za první tři týdny konfliktu odliv zhruba osm miliard dolarů. To je zásadní číslo, které ukazuje, že tlak na cenu nešel jen z rezerv centrálních bank nebo z futures trhu, ale i z běžnějšího investičního kanálu, přes který drží zlato fondy, instituce i část drobných investorů.

Jakmile cena klesá, trh se snadno přepne z příběhu „geopolitické zajištění“ do příběhu „opouštíme ztrátovou pozici“. Tím se pohyb dál zesiluje. Až v posledním sledovaném týdnu se podle Reuters objevily u fondů zaměřených na drahé kovy první mírné přítoky, necelých 80 milionů dolarů, což spíš naznačuje, že panika slábne, než že by se nálada už obrátila.

Do celé rovnice navíc vstoupil ještě americký dolar. I ten bývá v době nejistoty bezpečným přístavem a tentokrát měl proti zlatu jednu podstatnou výhodu. Peníze uložené v dolarových aktivech, například v krátkodobých amerických státních dluhopisech, investorům nesou úrok, zatímco zlato žádný průběžný výnos nemá.

Právě silnější dolar a vyšší výnosy patří k hlavním důvodům, proč zlato nedokázalo na válečnou eskalaci reagovat klasickým růstem. Pro investory tak nešlo o volbu mezi bezpečím a rizikem, ale mezi dvěma způsoby obrany. A v prostředí drahé ropy, odkládaného snižování sazeb a napětí kolem inflace zatím vítězí dolar nad zlatem.

Konec příběhu?

To všechno ale ještě neznamená, že zlato v tomto konfliktu „selhalo“. Znamená to spíš, že rozhodující je časový horizont. V prvních týdnech převážil tlak likvidity, silného dolaru, drahé ropy a obav z vyšších sazeb. V delším horizontu se však může situace znovu otočit.

Reuters ostatně cituje analytiky, kteří i přes březnový propad dál čekají, že zlato může do konce roku znovu výrazně růst. „Nakonec bychom se ke konci roku mohli znovu přiblížit k 5500 až 6000 dolarům za unci,“ odhaduje například Ilya Spivak, šéf globální makro strategie ve společnosti Tastylive.

Podobný argument přidává i portfolio manažer Erste Radim Kramule. Ani podle něj není současný pokles důkazem, že se dlouhodobý příběh zlata vyčerpal. „Trend posilování ceny zlata posledních let byl ještě tažen zvýšenou poptávkou centrálních bank, které částečně nahrazují rezervy v dolarech,“ připomíná.

Právě to je další důležitá vrstva celého příběhu. Zlato v posledních letech nepodporoval jen strach investorů, ale i strategické rozhodnutí centrálních bank, které část rezerv přesouvají z dolarových aktiv právě do kovu. „Obava o oslabení pozice dolaru nadále bude v delším období ovlivňovat cenu zlata,“ dodává Kramule.

Podobně shrnuje situaci i Stupavský. „Nešlo o jeden jediný důvod, ale o kombinaci silnějšího dolaru, vyšších výnosů a sazeb a realizace zisků po lednových maximech,“ říká. Právě souběh těchto faktorů podle něj vysvětluje, proč zlato po konci února nereagovalo učebnicově, ale naopak poměrně výrazně oslabilo.