Článek

Potřebujete půjčit? Nechce se vám obcházet banky a zjišťovat, kdo, kolik a za jakých podmínek úvěr dá? Nebo nemáte jak prokázat dostatečný příjem pro splácení, protože nejste zaměstnaní a z daňového přiznání vám vychází jen zlomek z toho, co vyděláváte? A chcete půjčit online na pár kliků?

Přečtěte si poslední díl letního seriál SZ Byznys nazvaný Jak nám banky zjednodušují život. Tentokrát o tom, jak se dají digitálně půjčit peníze.

Letní seriál Jak nám banky zjednodušují život

- Platební styk – více čtěte ZDE

- Hypotéky a nákup nemovitosti – více čtěte ZDE

- Spotřebitelské úvěry - více čtěte ZDE

Půjčka na cokoli, přečerpání účtu do minusu, kreditní karta… Šíře úvěrových produktů, které si v bance pořídíte na dálku, se liší peněžní ústav od ústavu.

Společné mají banky to, že v internetovém nebo mobilním bankovnictví své klienty informují, kolik si mohou půjčit. Jde o tzv. předschválené limity. Někde je to nabídka na míru, která vychází z toho, jak často, jak stabilně a kolik vám na účet chodí. Jinde banka uvádí obecné stropy, na kolik si můžete sáhnout.

„Výši předschváleného limitu banka stanovuje na základě modelací a předpovědí v závislosti na transakční historii. Důležitými parametry jsou nejen příjmy žadatele, ale také jeho výdaje,“ popsal mluvčí Komerční banky Michal Teubner.

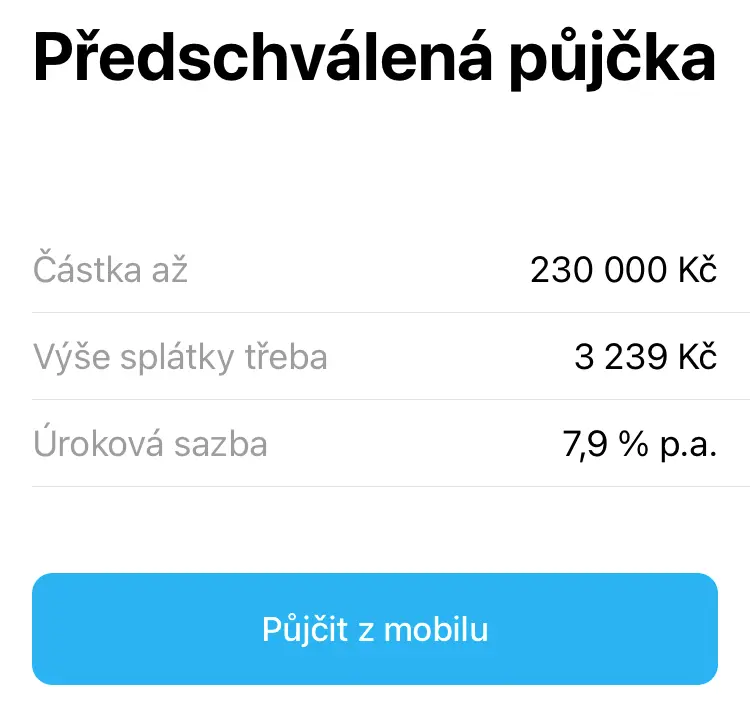

Takto může vypadat nabídka půjčky v mobilním bankovnictví na základě obratu na účtu.

Některé banky sice jakýsi předschválený limit ukazují, ale když ho chce klient využít, musí stejně doložit příjem. Jinde doklad nepotřebují, vycházejí z obratu na účtu a „spokojí se“ s vyplněním dotazníku ve chvíli, kdy klient na nabídku úvěru klikne. Takto půjčí třeba i stovky tisíc, peníze jsou na účtu za pár minut.

„Předschválený limit neznamená automatické přidělení úvěru. Klient, který o financování požádá, je standardně prověřen především z pohledu schopnosti splácet. Kromě posouzení příjmů a výdajů jde také o náhled do bankovních a nebankovních registrů,“ podotkl Teubner. „Negativní zápis v nich může vzniknout i pouhou opožděnou platbou za jiné úvěry či služby,“ připomněl.

Za kolik se v bankách aktuálně nabízejí půjčky

AirBank: 5,4 %

Česká spořitelna: 6,99 %

ČSOB: 6,9 %

Fio banka: 7,58 %

Komerční banka: 6,9 %

mBank: 4,99 %

Moneta Money Bank: 5,7 %

Raiffeisenbank: 6,7 %

UniCredit Bank: 5,79 %

Pozn.: roční úrokové sazby „od“ pro neúčelovou nezajištěnou půjčku

Zdroj: weby bank

Někde bance stačí vědět i jen to, že peníze někam pravidelně přicházejí, byť třeba do jiného finančního domu.

Například mBank, která zjednodušila proces i pro lidi, kteří mají hlavní účet u České spořitelny, ČSOB, Fio banky, Moneta Money Bank nebo Komerční banky. „U půjčky do 250 000 Kč totiž nemusejí rovněž nic dokládat, mBank si se souhlasem klienta příjem s danou bankou ověří sama,“ popsala mluvčí peněžního domu Kristýna Dolejšová.

Jsou však i banky, které předschválené půjčky vůbec nenabízejí. „Pokud klient půjčku chce, tak si o ni požádá, nesnažíme se ho tímto způsobem do ní tlačit,“ vysvětluje mluvčí Jakub Heřmánek.

Online se dá půjčka nejen sjednat, ale i obsluhovat. „Například změnit výši splátky, datum splátky, požádat o odklad splátky či změnit inkasní účet,“ vyjmenovává Lukáš Kulhavý, manažer nezajištěných úvěrů České spořitelny.