Článek

Komentář si také můžete poslechnout v audioverzi.

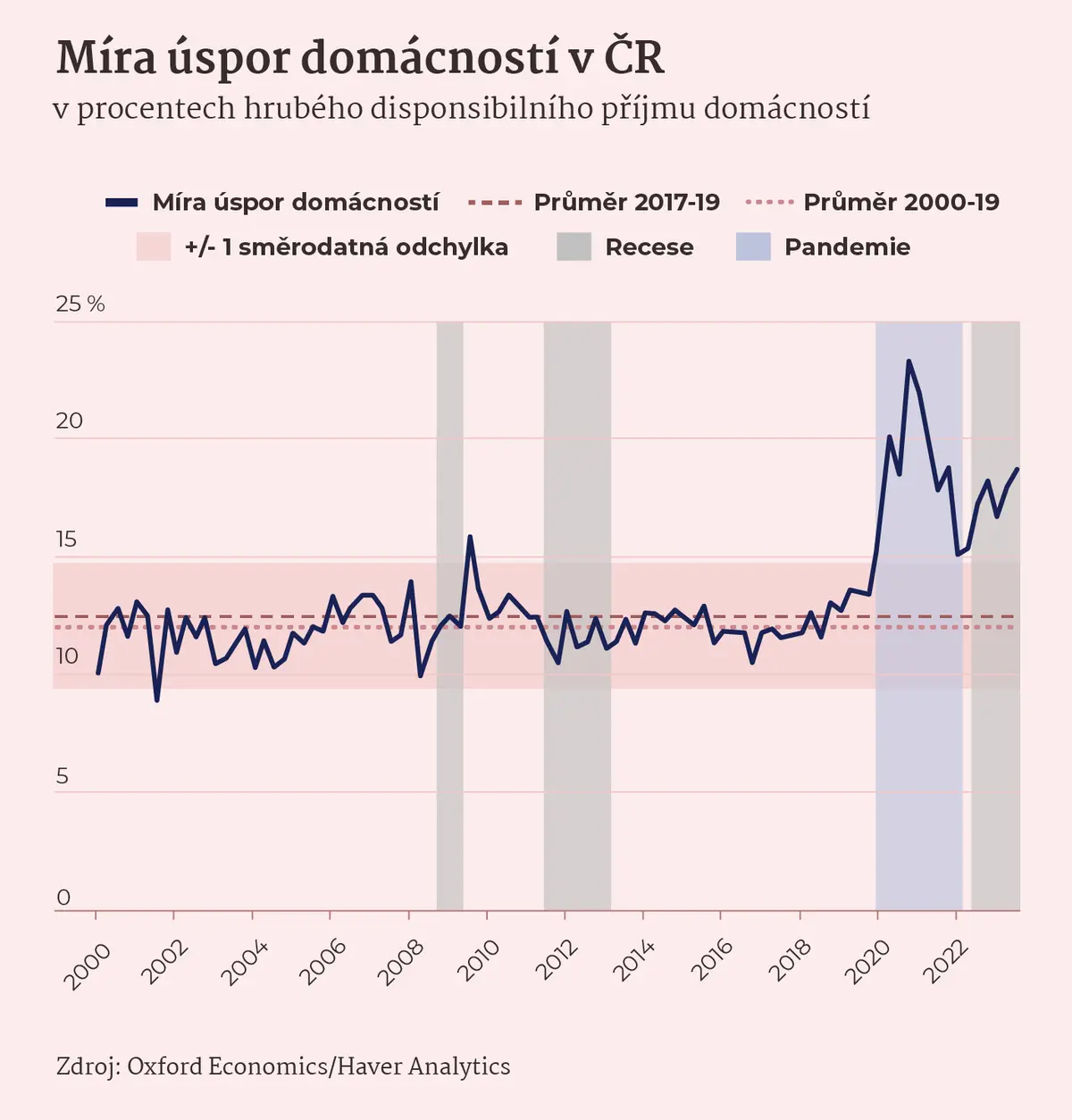

V posledních měsících se hodně mluví o úsporách českých domácností. Ty jsou už dva roky poměrně vysoko nad dlouhodobým průměrem – v třetím kvartálu loňského roku daly domácnosti stranou 18,7 % svého příjmu. V dobách před pandemií to bývalo 12 %. Jedenapůlkrát tolik se může zdát skoro jako kosmetický rozdíl, ve skutečnosti je to ale zhruba 70 miliard korun navíc, které se domácnosti rozhodly neutratit.

A tyto prostředky nyní v ekonomice chybí. Zdá se, že spotřeba domácností se ve čtvrtém kvartálu loňského roku konečně odrazila ode dna. Tržby v maloobchodech rovněž rostly, a to tři měsíce po sobě mezi říjnem a prosincem. To jsou pozitivní zprávy, ale jedná se jen o malou náplast na velké ráně – spotřeba domácností zůstává víc než osm procent pod předpandemickou úrovní, a za posledních 10 kvartálů se propadla hned osmkrát. Pro srovnání, během velké finanční krize let 2007 až 2009 se spotřeba domácností propadla „jen“ o 2,4 %, tedy téměř čtyřikrát méně.

Zdá se, že před sebou máme jednoduchou rovnici. Na jedné straně jsou vysoké úspory domácností, na druhé nízká spotřeba, která brzdí růst celé ekonomiky. Spotřeba domácností ale tvoří téměř polovinu HDP a růst se bez jejího zlepšení nevrátí. Ozdravení „nemocného muže“ Evropy tak ve svých rukou mají do velké míry právě domácnosti.

Pro vyřešení otázky, zda jsou Češi opravdu příliš opatrní, je vhodné prostudovat si vývoj míry úspor domácností v čase. První věc, které si lze všimnout, je, že ve dvaceti letech před pandemií byla míra úspor velmi stabilní – málokdy se odchýlila od svého průměru. Poprvé se razantně zvýšila během pandemie, což ale není žádné překvapení – díky vládní podpoře zůstaly příjmy domácností téměř nezasažené, zatímco lockdowny a i strach před nákazou zásadním způsobem omezily utrácení, zejména ve službách. Po konci pandemie se zdálo, že se úspory domácností vrací do normálu. Na začátku roku 2022 se úspory nicméně znovu začaly zvyšovat, až na současných 18 %.

Míra úspor českých domácností

Proč domácnosti šetří víc než v minulosti? To je zásadní otázka, protože odpověď na ni nám pomůže rozklíčovat, jak rychle – a zdali vůbec – se spořicí chování může vrátit do normálu. V obecné rovině existují dva důvody, proč spořit víc: úspory z opatrnosti a úspory z výhodnosti. V prvním případě se domácnosti obávají o ztrátu zaměstnání nebo o obecné zhoršení ekonomické situace, a vytvářejí si tak finanční polštář nad rámec obvyklých úspor. V druhém případě jsou to atraktivní úroky na spořicích účtech, které domácnosti přimějí odložit dnešní útratu s příslibem většího výnosu ze spoření v budoucnu.

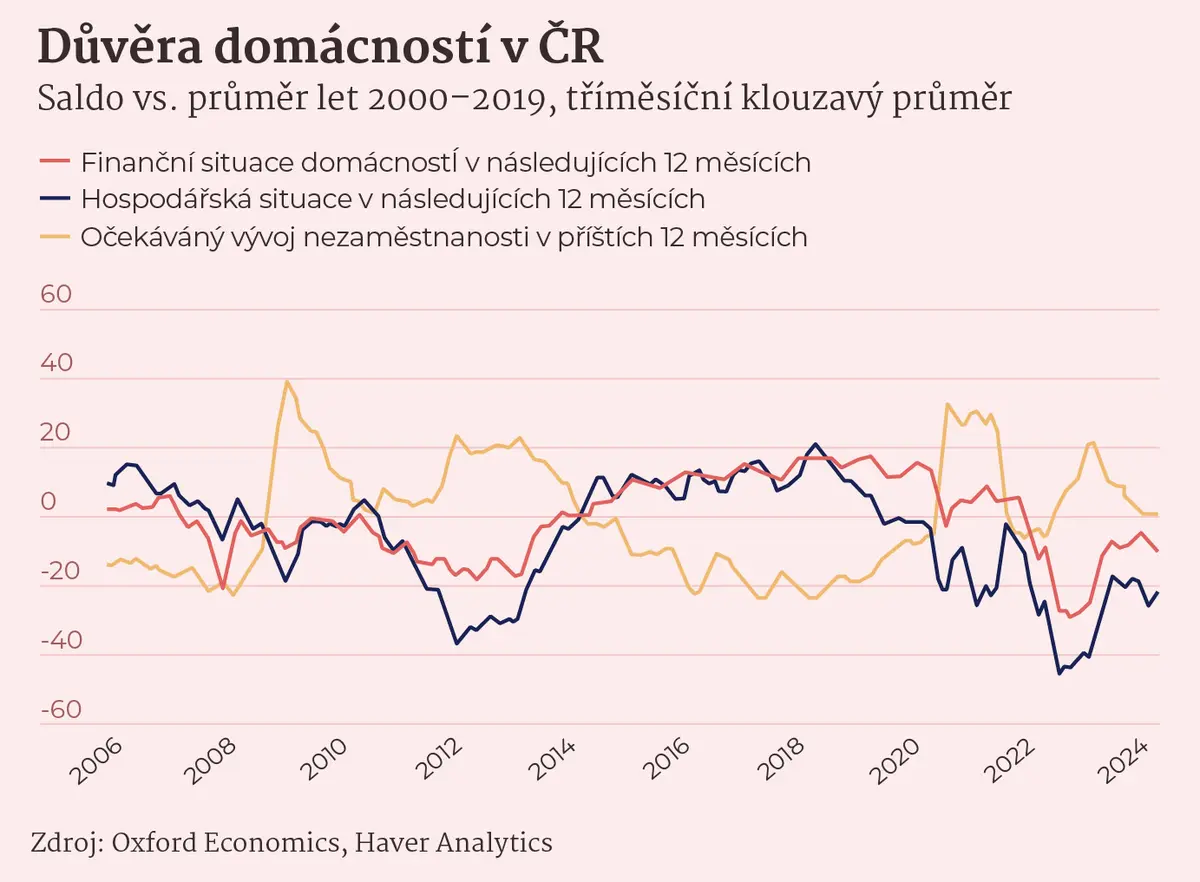

V posledních dvou letech svoji úlohu ve zvýšené míře úspor hrály oba faktory. Jejich význam se ale značně měnil v čase. Na začátku roku 2022 po ruské invazi na Ukrajinu patrně hrály roli úspory z opatrnosti. Mezi domácnostmi se zvýšily obavy o ztrátu pracovního místa i pesimismus z celkového ekonomického výhledu. Jenže to už neplatí pro rok 2023. Český statistický úřad provádí každý měsíc konjunkturální průzkum, v rámci něhož se dotazuje domácností právě na výše zmíněné otázky. Během loňského roku se tak očekávání domácností ohledně vlastní finanční i obecné ekonomické situace výrazně zlepšily a v případě obav ze ztráty zaměstnání se dokonce vrátily na nízkou předcovidovou úroveň. Což v napjatém pracovním trhu s velmi nízkou nezaměstnaností spíš nepřekvapí.

Prim tedy v loňském roce hrály spíš úspory z výhodnosti. Koneckonců, po dekádě nízkých sazeb se úroky v roce 2023 vyšplhaly až na lákavých šest procent. Převaha úspor z výhodnosti je dobrá i špatná zpráva. Špatnou zprávou je, že rozdělení takových úspor je dost nerovnoměrně vychýlené k vysokopříjmovým domácnostem, které mohou odkládat na spořicí účty (a například se tak alespoň částečně bránit inflaci) a následně z těchto úspor získají i vysoké úroky, zatímco nízkopříjmové domácnosti byly silněji zasaženy inflací.

Jak české domácnosti věří vývoji ekonomiky

Dobrou zprávou je pak ale to, že k normalizaci vysoké míry úspor a tedy i oživení spotřeby má klíče Česká národní banka. Stejně tak, jako když spotřebu ochladila zvýšením sazeb v letech 2021–22, tak ji snižováním sazeb může opět nastartovat. První část tohoto mechanismu již probíhá – ČNB se snižováním sazeb již začala, a vzhledem k propadu inflace i špatnému výkonu domácí ekonomiky nejspíš tempo snižování zrychlí. V reakci na to už komerční banky začaly snižovat nabízené úroky na vklady, a úspory se tak stávají méně atraktivní.

Vadou na kráse je ale fakt, že celý tento proces nějakou dobu potrvá. Jednak se sazby budou snižovat jen postupně v období několika následujících kvartálů, a domácnosti obvykle také reagují jen pozvolna. I za poměrně optimistických předpokladů, kdy by se růst reálných příjmů v roce 2024 dostal jen těsně pod silné tempo předcovidových let a domácnosti snížily míru úspor každý kvartál o jeden procentní bod, zůstala by spotřeba domácností stále 1,5 % (nebo téměř devět miliard korun) pod předpandemickou úrovní. A vzhledem k tomu, že nadstandardní úspory drží zejména vysokopříjmové domácnosti, které obvykle spotřebu obvykle příliš rychle nemění.

Spotřeba domácností se tak na předcovidovou úroveň letos nevrátí – spíš až v druhé polovině příštího roku, nebo dokonce ještě později. To je poměrně špatná vizitka pro českou ekonomiku. Důvodem nicméně není to, že by Češi byli příliš opatrní, jak dnes často zaznívá. Je to spíš naopak – Češi jsou ve svém spořicím chování velmi racionální.