Článek

Sepsali jste si někdy, kolik vyděláte? A kolik a za co utratíte za měsíc, za rok? Detailní přehled vám dá víc, než si myslíte. Už jen proto, že na své příjmy a výdaje začnete pohlížet jinak. Zkuste to. Sepište si příjmy a výdaje za poslední měsíce a připravte si plán na ty následující. Jak postupovat? Máme pro vás pár vychytávek.

O příjmech máme větší přehled než o výdajích

Nejspíš víte, kdy a jaká vám chodí výplata. Ale umíte si správně spočítat i výdaje? Do výdajů nezapomeňte zahrnout jak pravidelné měsíční platby, tak pravidelné roční náklady (např. pojištění auta, nemovitosti), které sečtete a vydělíte 12. Spočítejte si bez příkras i své průměrné výdaje za nákupy pro radost a neřesti, jako jsou cigarety a noční tahy nebo značkové oblečení. Úkolem není dělat se lepším nebo horším, ale mít reálný přehled. Na první místo rozpočtu dosaďte vždy dluhy, náklady na bydlení a zálohy na pravidelné roční platby.

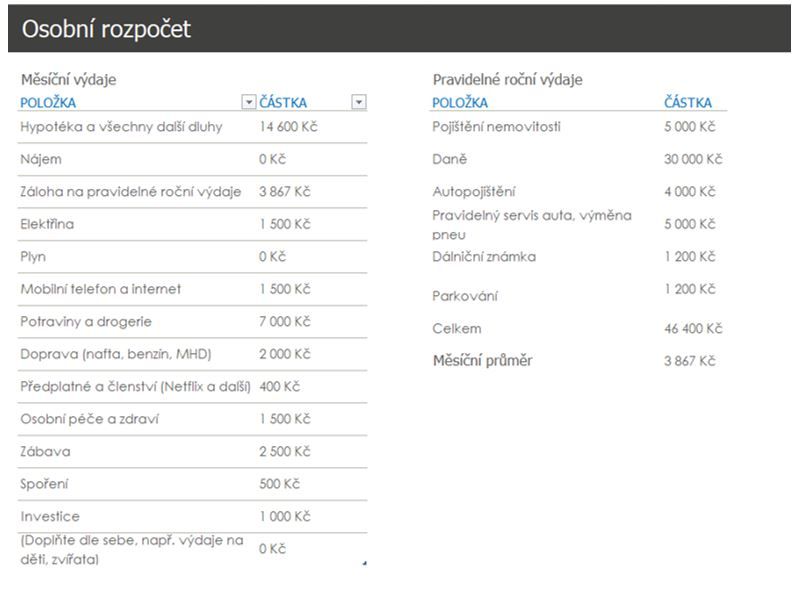

Jak bude váš osobní rozpočet vypadat?

Jaké položky byste neměli zapomenout zahrnout?

Váš rozpočet se bude výrazně lišit nejen podle příjmů, ale i podle toho, zda máte děti a zvířata, a kolik členů domácnosti se podílí na nákladech za bydlení. Pro rodinu je ideální rovnou sestavit společný rozpočet.

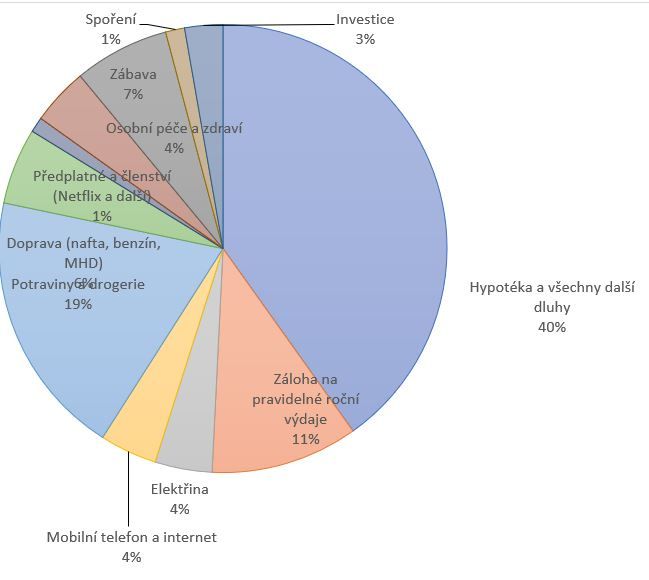

Spočítali jste si pravidelné měsíční výdaje. A co teď?

Výsledný měsíční náklad odečtěte od výše měsíčního příjmu. Vychází vám dlouhodobě záporná bilance? Asi tušíte, že je na čase udělat zásadní životní krok, jako například změnit práci nebo se přestěhovat. Bohužel mnoho lidí řeší úplně proti zdravému rozumu deficit rozpočtu půjčkami. Jenže za život na dluh se platí nejvyšší daň. A vy potřebujete vycházet lépe, ne splácet více.

Vychází vám kladná bilance? Výborně, teď už můžete lépe plánovat a dojít k tomu tak, že si dáváte reálné cíle.

„Chci míň utrácet.“ → „Aha! Když to takhle vidím, zruším si předplatné na média, která stejně tolik nevyužívám, tím ušetřím 800 Kč měsíčně, které investuji.“

„Chci něco našetřit pro děti, až budou dospělé.“ → „Investuji u RONDA INVEST 1000 Kč měsíčně s ročním výnosem 8 % a za 10 let pro ně budu mít 183 000 Kč, což je o 63 000 Kč víc, než kdybych spořil/a na spořicím účtu.“

Váš rozpočet se bude výrazně lišit nejen podle příjmů, ale i podle toho, zda máte děti a zvířata, a kolik členů domácnosti se podílí na nákladech za bydlení.

Pravidlo: To nejdůležitější na prvním místě

Může to znít banálně, ale občas se tímhle postupem někdo neřídí a pak se dostává do problémů, protože mu z výplaty nezbude třeba na nájem. Dluhy a závazky splácejte vždy a za všech okolností jako první. Nastavte si v bance inkaso či pravidelnou platbu hned po výplatě.

Stejně tak platí, že pokud bojujete s disciplínou a nakupujete impulzivně, je dobré hned po výplatě jako první odeslat z účtu i sumu na spoření a investice. Zároveň si udělejte pohodlí a v rozpočtu si vyčleňte také nějakou částku na své neplánované výdaje a radosti. Pokud jste doposud byli marnotratní a nehospodařili řízeně, nebuďte na sebe při plánování hned radikálně přísní, jinak se vám plán bude hůř dodržovat.

Budoucnost nezná nikdo, ale zajistit se může každý.

Pravidlo 50 : 30 : 20

Zdravý rozpočet by měl vypadat zhruba tak, že 50 % nákladů jde na povinné platby, 30 % je na běžnou útratu a 20 % si odkládáte bokem pro budoucnost a plnění snů.

V první řadě si ale našetřete a stále doplňujte rezervu na pravidelné roční platby a na nečekané vícenáklady, pokud ji ještě nemáte. Bude se hodit, když přijdete nečekaně o práci, rozbije se vám pračka nebo auto. Optimální je mít rezervu ve výši 2–3 platů, které budete mít v případě nouze po ruce, a další prostředky investovat.

Budoucnost nezná nikdo, ale zajistit se může každý

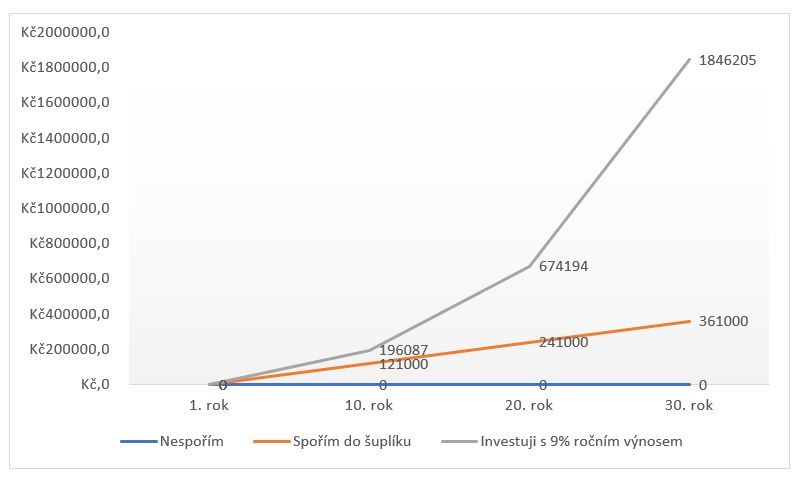

Kromě krátkodobých finančních plánů je dobré mít i dlouhodobé finanční mety. Čím dřív s jejich realizací začnete, tím lepší výsledek je před vámi. Podívejte se třeba na rozdíl mezi tím, že si nedáváte bokem nic, a tím, že si ode dneška každý měsíc uložíte bokem 1000 Kč, případně každý měsíc investujete 1000 Kč s výnosem 9 % ročně po dobu příštích 30 let.

S investováním buďte opatrní, ale nevyhýbejte se mu. Naopak, zvlášť v době vysoké inflace a z dlouhodobého pohledu je velmi cenným nástrojem k finančnímu přilepšení.

V červenci 2022 dosáhla inflace 17,5 % a i ty nejlepší banky nabízejí zhodnocení úspor maximálně 4–5,5 %. Oproti tomu u platforem, jako je například RONDA INVEST, můžete participovat na českých developerských a podnikatelských projektech třeba i s tisícovkou, a výše vašeho výnosu je 7–9 % ročně. K první investici získáte bonus 50 až 1000 Kč, takže se můžete v prvním roce reálně dostat ke zhodnocení ve výši až 15 %. Navíc poměrnou část výnosů dostáváte na účet každý měsíc. Všechny projekty jsou zajištěné bonitní nemovitostí se zástavním právem v prvním pořadí a s nízkým LTV, zpravidla kolem 60 %. To znamená, že participace je konzervativně zabezpečená, i kdyby došlo k neschopnosti klientů splácet nebo třeba k propadu cen tuzemských nemovitostí. Vše lze realizovat online z pohodlí domova a bez jakýchkoli vstupních nebo jiných poplatků.