Článek

Vláda minulý týden schválila nařízení, díky kterému Státní fond rozvoje bydlení (SFRB) začne poskytovat mladým párům do 36 let výhodnou půjčku na bydlení. Slovo „výhodná“ odkazuje zejména na úrokovou sazbu, která vychází ze základní referenční sazby EU. Momentálně činí 1,12 procenta.

Průměrná sazba komerčních hypoték byla v květnu podle Hypoindexu 2,51 procenta. Rozdíl je tudíž znatelný, navíc zde nejsou žádné další poplatky.

„Podmínky umožňují příjemcům úvěru také požádat o přerušení splácení jistiny až na dobu dvou let v případě narození či osvojení dítěte, dále pak z důvodu ztráty zaměstnání a dlouhodobé nemoci. Nespornou výhodou je dotace 30 tisíc korun, o kterou se sníží jistina za každé narozené či osvojené dítě v době splácení,“ vyjmenovává další výhody ředitelka komunikace SFRB Karolína Smetanová.

Žádosti začne SFRB přijímat 15. srpna.

Výzva: Pesimistický výhled: Trh s byty v Česku nefunguje. Bublina praskne a bude to horší než v roce 2008Video: Zuzana Kubátová, Seznam Zprávy

Kdyby to bylo všechno, mohly by v létě hypoteční banky „zavřít krám“. Nikdo by si asi dobrovolně nebral dražší a méně výhodný úvěr. Ale další podmínky a jejich dopad do praxe už tak růžové nejsou.

Stát půjčí na byt o maximální velikosti 75 m² a stavbu domu s podlahovou plochou nanejvýš 140 m². V obou případech půjde (obdobně jako u bank) o jistinu v maximální výši 80 procent hodnoty hypotéky. A to nejdůležitější: na byt si mohou mladí půjčit maximálně 1,2 milionu a na dům 2 miliony korun.

Pokud by si vzala rodina půjčku na 25 let (maximum povolené SFRB) v nejvyšší možné výši, ušetřila by oproti komerční hypotéce měsíčně za splátku v případě bytu 800 korun, v případě domu 1445 korun. To rozhodně nejsou malé peníze. Pokud by teoreticky tento rozdíl vydržel všechny refixace až do konce splácení hypotéky, ušetřila by rodina na úrocích 260 (byt), respektive 433 tisíc (dům).

Jenže půjčka 1,2 milionu při současných cenách stačí na třípokojový byt buď na venkově a menších městech, nebo v paneláku v Ostravě a Ústí nad Labem. K pořízení bytu tak buď musíte mít našetřeno výrazně více, než je minimálních 20 procent, nebo musíte státní úvěr zkombinovat s komerční hypotékou.

Výzva: Nové bydlení se stalo nedostupné a architektonicky bezcenné, říká světově uznávaná Eva Jiřičná.Video: Adam Junek, Seznam Zprávy

O tom, že takových příkladů bude hodně, svědčí i prvotní poptávka potenciálních žadatelů poté, co vláda nové půjčky schválila. „Podle prvních reakcí je největší zájem o úvěry na výstavbu rodinných domů a na modernizace obydlí. V prvním případě se zájemci informují zejména na možnosti kombinace s hypotékou a se stavebním spořením,“ říká Smetanová z SFRB.

Kombinace s hypotékou nemusí být úplně jednoduchá už jen proto, že jak banka, tak státní fond budou chtít odpovídající zástavu. Navíc se nedá očekávat, že by banka či finanční poradce (kterému jde zpravidla hlavně o jeho provizi) vycházeli klientům nějak zvlášť vstříc a snažili se jim nakombinovat financování tak, aby na úkor hypotéky vyčerpali co nejvíc levnějšího státního úvěru.

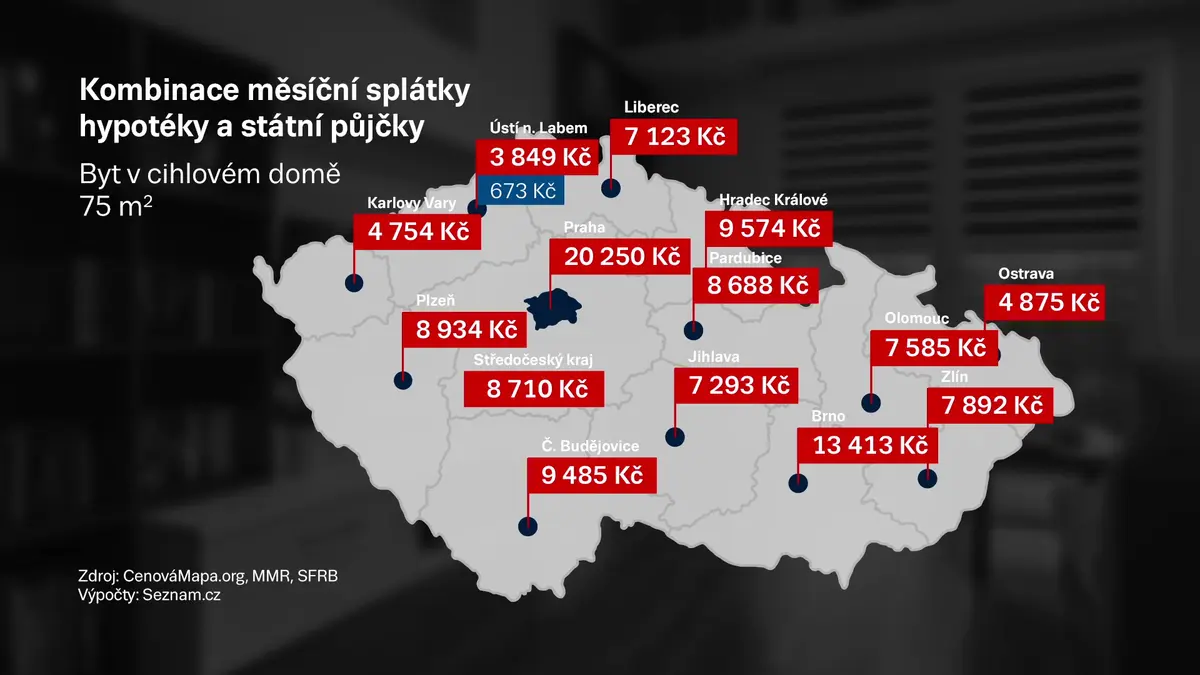

Jak by se při současných cenách pohybovaly měsíční splátky ideálně zkombinovaných úvěrů a hypoték za průměrné byty v krajských městech, najdete přehledně ve videu v úvodu článku.

Dalším problémem z pohledu rodiny snažící se sehnat dnes bydlení jsou často přísná doporučení České národní banky (ČNB). Ta se poslední dobou snaží chránit bankovní sektor tím, že formou doporučení omezuje skupinu lidí, kterým mohou banky půjčovat.

SFRB se teď prostřednictvím nových půjček snaží v podstatě o opak. Že se to centrálním bankéřům nelíbí, dali najevo už při připomínkování vládního nařízení. „Materiál uvádí, že cílem je umožnit pořízení bydlení i při nedostatečně vysokých úsporách, což se jeví jako problematické a zakládá budoucí rizika pro žadatele i poskytovatele úvěrů,“ vytkla záměru ČNB.

Konkrétně dnes žadatele o hypotéku omezují tři doporučení ČNB. To první říká, že by si měli půjčovat maximálně 80 % ceny nemovitosti (15 % klientů mohou banky půjčit až 90 %). To bývá zejména ve větších městech velkou překážkou. Třeba v Praze to zpravidla u třípokojového bytu znamená nutnost naspořit přes milion v hotovosti.

S tímto SFRB nijak nepomůže. Nelze totiž nakombinovat hypotéku a státní půjčku tak, aby to zaplatilo nemovitost celou nebo třeba 95 procent. „To by bylo nejen obcházení, ale i porušování našich doporučení,“ říká Dagmar Všetečková z odboru komunikace ČNB.

Ani s dalším doporučením - tedy, že si nesmí žadatel půjčit víc než devítinásobek svého ročního příjmu, nová půjčka nijak nepomůže.

Trochu ale přeci jen umožní lépe se vyrovnat s třetím doporučením. To říká, že měsíční splátka všech úvěrů domácnosti nemá překročit 45 procent jejích čistých příjmů. A tady tedy logicky, pokud SFRB ušetří peníze na měsíční splátku, změkčuje zároveň i tuto podmínku.

Například 75metrový byt v paneláku v Hradci Králové stál v letošním prvním čtvrtletí podle portálu CenováMapa.org v průměru 3,78 milionu korun. Pokud by si na něj žadatelé vzali 80% komerční hypotéku se sazbou 2,51 % s měsíční splátkou 13 603 korun, musela by taková rodina mít čistý příjem 30 198 korun, aby kritérium splnila.

Pokud hypotéku maximálně nakombinuje s levnější státní půjčkou, dostane se na splátku 12 801 korun. Ke splnění podmínky ČNB jí tak bude stačit příjem 28 418 korun čistého. Obecně se tedy požadovaná příjmová hranice sníží o 2,2násobek úspory, kterou státní půjčka přinese na měsíční splátce oproti komerční hypotéce.

To může určitou část domácností „vrátit do hry“.

Duel o tom, proč je v Česku bydlení drahé.Video: Markéta Bidrmanová, Seznam Zprávy

Další komplikace do praxe potom ale přináší další podmínky státního úvěru. Například k půjčce na stavbu domu je potřeba doložit pravomocné stavební povolení. To ale nemůže mít někdo, kdo ještě není majitelem stavebního pozemku.

A právě pozemek stojí v závislosti na lokalitě a typu desítky procent celkových nákladů na stavbu domu.

Půjčka tak může pomoci třeba lidem, kteří zdědili pozemek nebo se k němu dostali jinou cestou. Nebo těm, kteří mají našetřen dostatek peněz na to, aby si za hotové koupili pozemek a potom vzali 80% půjčku na dům.

Ti potom ušetří oněch zmíněných 1455 korun měsíčně (při kratší půjčce ušetří měsíčně víc). Nijak ale nepomůže rodině, která by si chtěla postavit dům, ale nemá pozemek ani naspořené miliony.

Právě ohledně toho, zda nová půjčka v reálu pomůže těm, kteří to potřebují, má Česká národní banka také pochybnosti.

„Materiál v předkládací zprávě uvádí, že úprava stanovená nařízením z roku 2016 nefunguje, mladí lidé ani jejich financující banky tuto podporu nepožadují, a proto je třeba její podmínky upravit, aby byla atraktivnější. Pokud nějaká podpora nefunguje a není v podstatě žádný zásadní důvod ji takto poskytovat, bylo by vhodným řešením tuto podporu zrušit. Nově navrhované řešení neobsahuje žádné zásadní změny, které by této podpoře daly větší smysl,“ píše v připomínkovém materiálu Česká národní banka.