Článek

Čtete ukázku z newsletteru Cash Only, ve kterém redaktoři SZ Byznys každý pátek komentují dění v českém byznysu. Pokud vás Cash Only zaujal, přihlaste se k odběru newsletteru.

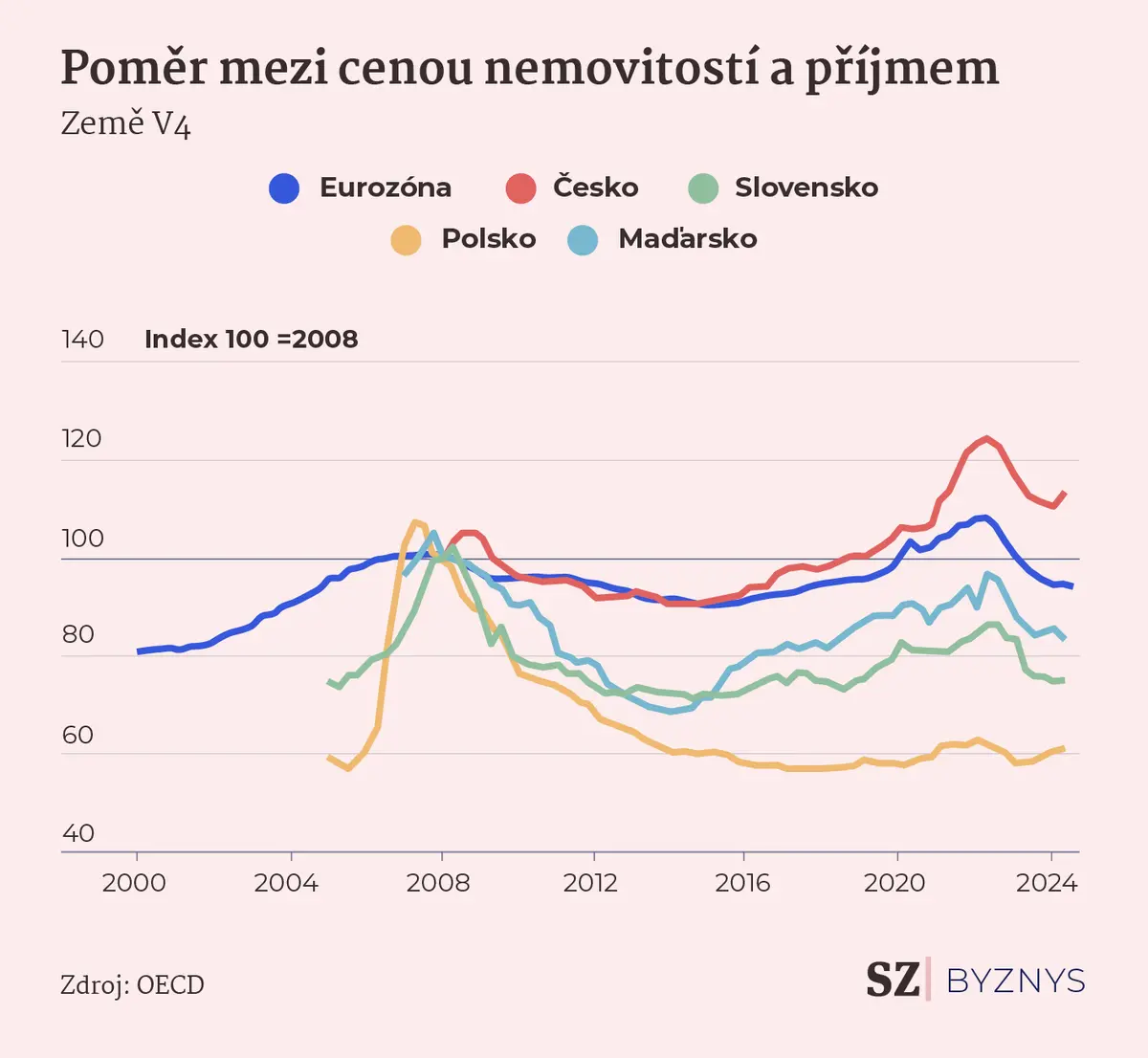

Ceny nemovitostí v Česku dlouhodobě patří k nejrychleji rostoucím v Evropě. Bydlení je u nás pro lidi, kteří nezdědili dům či byt po rodičích, velmi nedostupné. Růst cen přitom v posledních měsících znovu nabírá na tempu.

Na extrémní nedostupnost bydlení v Česku upozorňuje i nedávná studie České národní banky. „Přestože většina evropských zemí vykazuje hodnoty blízké dlouhodobým průměrům, Česká republika a Polsko zůstávají extrémy: první s výraznou nedostupností bydlení a druhé jako atraktivní lokalita pro investory díky relativně nízkým cenám ve vztahu k nájmům,“ píší autoři Luboš Komárek a Petr Polák.

Na pořízení vlastního bydlení je v Česku potřeba už více než 11 hrubých průměrných ročních mezd. Tato statistika má neblahý důsledek, který zatím nebyl podrobněji popsaný. Domácnosti si musí na drahé nemovitosti logicky vzít vyšší hypotéku než ve státech, kde jsou ceny v poměru k příjmům nižší. Splácejí ji pak výrazně déle.

Kdyby šlo jen o pár měsíců víc než v Polsku nebo eurozóně, nebyl by to problém. Nicméně pokud Češi splácí hypotéku o mnoho let déle, neutrácejí tolik za zábavu, restaurace, kino či sport a celková spotřeba v ekonomice tak klesá. Nižší spotřeba vede k nižšímu HDP.

Nepříznivý poměr příjmů a cen nemovitostí je v Česku jasně patrný.

Nemovitosti přitom nemusí být tak drahé. Je to pouze chyba v nastavení legislativy a práce stavebních úřadů. Nastavili jsme si systém byrokracie, jehož důsledkem jsou vysoké ceny nemovitostí, a tudíž máme hypotéky uvázány na krku déle než ostatní státy.

V posledních pár letech jsou ceny nemovitostí v Česku už tak vysoké, že hypotéky si mohou brát jen domácnosti, které mají čistý příjem nad 90 tisíc korun měsíčně. Bohatší domácnosti kvůli splátkám spotřebu tolik omezovat nemusí, protože jim pořád zbyde dost vysoký disponibilní příjem. Nicméně bohatí tvoří jen část celkového objemu hypoték, které banky za poslední dekády rozpůjčovaly.

Kdyby byly navíc nemovitosti v poměru k příjmům levnější, neměli by je lidé tendenci brát jako investiční klenot, ale spíše jako spotřební zboží, které mohou snáze prodat a koupit. Nižší ceny nemovitostí pak přispívají k větší mobilitě pracovní síly, která je pro výkon ekonomiky zásadní.

Zajímají vás nová pravidla v energetice, plány českých firem nebo tipy investorů? Přihlaste se k odběru Cash Only a kompletní newsletter budete každý pátek dostávat do své schránky.