Článek

Pražská burza loni v prosinci vyloučila z obchodování na trhu Start určeném pro menší a střední podniky akcie společnosti Coloseum Holding, známé především sítí restaurací Pizza Coloseum. Burza k vyloučení přistoupila poté, co společnost dlouhodobě neplnila informační povinnosti vůči trhu, zejména nezveřejnila finanční výkazy za rok 2024.

Obchodování s akciemi společnosti bylo nejprve pozastaveno, následně pak burza přistoupila k definitivnímu vyloučení emise z trhu. Už vstup Colosea na burzu v roce 2022 naznačil, že firma přichází na trh ve velmi nevhodnou dobu.

Z plánovaného objemu se jí podařilo prodat jen zhruba třetinu akcií, a navíc za cenu na spodní hraně nabízeného pásma. Gastronomie se tehdy teprve vzpamatovávala z dopadů pandemie, do toho firmám rychle rostly náklady kvůli energetické krizi a na trzích sílily obavy z globální recese.

Pro investory ale tímto krokem celý příběh nekončí. Podle informací SZ Byznys zůstávají ve společnosti stále nižší desítky akcionářů, kteří akcie dál drží. Jejich problém je přitom jednoduchý a zároveň zásadní - akcie jim sice zůstaly, ale nemohou je běžně prodat.

„Vyloučení z obchodování na burze má pro investory ten zásadní dopad v tom, že nemohou nadále své akcie prodávat přes kapitálový trh, prostřednictvím burzy,“ řekl pro SZ Byznys mluvčí pražské burzy Jiří Kovařík. Jinými slovy, drobný akcionář nepřichází o vlastnické právo, ale přichází o standardní možnost akcie rychle a jednoduše prodat na veřejném trhu.

Kupce si musí hledat sami

Pro menšinové akcionáře je podstatné i to, že po vyřazení akcií z trhu neexistuje žádný automatický nebo standardizovaný mechanismus, který by jim usnadnil odchod z investice. Burza v takové situaci sama žádné řešení nenabízí.

„Akcionáři se mohou obrátit na samotného emitenta a akcie mu nabídnout k odkupu. Dále si pak mohou vyhledat nějakou protistranu, která by od nich jejich akcie byla ochotna odkoupit,“ uvedl Kovařík. To v praxi znamená, že pokud firma sama nepřijde s nějakým řešením, například dobrovolným odkupem, musí si investor případného kupce hledat sám a obchod řešit mimo burzu.

Burza navíc sama nemá přehled o tom, kolik drobných investorů v takové emisi po vyřazení z trhu zůstává. „Tuto informaci si může vyžádat pouze samotný emitent, případně, v určitých speciálních případech, orgány státní moci,“ doplnil Kovařík. I to je pro drobné akcionáře nepříjemná zpráva. Ani samotný organizátor trhu totiž neví, kolika lidí se konkrétní případ dotkl.

Situaci komplikuje i to, že po vyloučení akcií z obchodování se výrazně zmenšuje rozsah informací, které musí firma veřejnosti a investorům poskytovat. Česká národní banka upozorňuje, že po konci na burze se z emitenta znovu stává v zásadě „běžná“ akciová společnost.

„Po vyloučení z obchodování již firma nepodléhá pravidlům kapitálového trhu, její povinnosti vůči investorům se redukují na zákonné minimum pro běžnou akciovou společnost a dohled ČNB nad ní okamžikem vyloučení končí,“ sdělil SZ Byznys mluvčí centrální banky Jaroslav Krejčí.

Méně informací

Pro akcionáře to znamená, že hlavními zdroji informací přestávají být burzovní oznámení a regulovaný tok zpráv. Firma musí dál zveřejňovat účetní závěrku nebo výroční zprávu ve sbírce listin obchodního rejstříku a se svými akcionáři komunikuje v režimu běžné akciové společnosti, například prostřednictvím pozvánek na valnou hromadu nebo způsobem určeným ve stanovách společnosti.

„Akcionář má právo na informace o záležitostech společnosti přímo na valné hromadě,“ připomněl Krejčí. Pro běžného drobného investora to ale znamená výrazně méně pohodlný a méně přehledný přístup k informacím než v době, kdy byly akcie veřejně obchodované.

Na to upozorňuje i právník Jakub Šoupa z kanceláře Greats, která se specializuje na finanční právo. Podle něj samotné vyřazení akcií z trhu neruší většinu práv spojených s jejich držením. „Akcionářům zpravidla zůstává většina práv spojených s drženými akciemi,“ uvedl. Nadále se tak obvykle mohou účastnit valných hromad, hlasovat na nich nebo se podílet na zisku společnosti, pokud by o jeho rozdělení firma rozhodla.

Zásadní změna ale podle něj nastává v každodenní praxi. „Pro minoritního akcionáře to v praxi znamená hlavně horší přístup k informacím a složitější možnost akcie prodat,“ řekl Šoupa. Po vyřazení akcií z trhu se investorům ztrácí nejen veřejně viditelná cena, ale i jednoduchý mechanismus prodeje.

„Akcionář už zpravidla nemůže pouze zadat pokyn v obchodní aplikaci a spolehnout se na to, že se automaticky spáruje nabídka s poptávkou,“ popisuje Šoupa.

Pokud chce akcie prodat, musí si sám najít kupce, dohodnout podmínky a převod technicky zařídit mimo běžné burzovní obchodování. „Akcie mohou být nadále převoditelné, ale jejich prodej je výrazně méně pohodlný a často i méně předvídatelný,“ dodal.

SZ Byznys oslovil s dotazy také samotné Coloseum Holding. Zajímalo nás mimo jiné, jaké doporučení firma dává akcionářům, kteří její akcie stále drží, zda připravuje nějaké řešení likvidity, například dobrovolný odkup, a kolik akcionářů podle aktuálních údajů eviduje. Společnost však do vydání článku na zaslané dotazy opakovaně neodpověděla. Vyjádření zaslala až ve středu dopoledne po publikaci textu.

Vyjádření Coloseum Holding

Jaké instrukce nebo doporučení dává společnost stávajícím akcionářům, kteří její akcie nadále drží?

Společnost se v současné době intenzivně soustředí na stabilizaci podnikání. Výsledky této práce se již začínají postupně promítat do hospodaření společnosti. Současně rozvíjíme nové zdroje příjmů s cílem dlouhodobě zvýšit ziskovost.

Oba tyto procesy mají přirozeně delší investiční a procesní horizont, a proto se domníváme, že z pohledu potenciálního budoucího ocenění může být pro investory smysluplné akcie nadále držet.

Připravuje společnost pro minoritní akcionáře nějaké řešení likvidity, například dobrovolný odkup nebo jiný mechanismus převodu akcií?

Jedná se o jednu z variant, o které společnost interně uvažuje. Aktuální prioritou managementu je však především ekonomická stabilizace společnosti a zlepšení návratnosti jednotlivých provozů.

Plánuje společnost podniknout kroky, které by v budoucnu mohly vést k obnovení obchodování, případně k jiné formě uspořádání vztahu k minoritním akcionářům?

Také tato oblast patří mezi interně diskutovaná témata. V současnosti se však management primárně zaměřuje na posilování výkonnosti společnosti, růst ziskovosti a dlouhodobou stabilitu podnikání.

Kolik akcionářů podle aktuálních údajů společnost eviduje?

Jedná se o interní údaj společnosti, který v tuto chvíli nekomentujeme.

Má společnost přehled o tom, kolik akcií je nadále drženo drobnými investory?

Stejně jako v předchozím bodě jde o interní informace společnosti, které v tuto chvíli nezveřejňujeme.

Ani soud není jednoduchá cesta

Podle ČNB ani případná nespokojenost investorů po konci na burze nemá jednoduché institucionální řešení. „Pokud má investor za to, že emitent neplnil své informační povinnosti nebo že v procesu vyřazení akcií z trhu nebyl brán dostatečný ohled na jeho práva, musí svou ochranu hledat v civilním soudním řízení,“ uvedl Krejčí.

Centrální banka sice teoreticky může za minulá pochybení emitentovi uložit pokutu, nemůže ale investorům přiznat náhradu škody. Ani případná soudní cesta ale podle právníků není automatická.

„O právních krocích lze uvažovat tehdy, pokud má akcionář za to, že mu v důsledku porušení povinností vznikla konkrétní škoda. Nestačí samotný pocit nespokojenosti nebo to, že investice ztratila hodnotu,“ uvedl Šoupa z kanceláře Greats. Podle něj by bylo potřeba posoudit, kdo měl jakou povinnost, zda ji porušil a zda mezi tímto pochybením a vzniklou škodou existuje přímá souvislost.

Vedle samotné společnosti podle něj může v úvahu připadat i odpovědnost poskytovatele investičních služeb, například pokud investor dostal doporučení, které neodpovídalo jeho situaci, nebo mu nebyly poskytnuty podstatné informace.

I v takovém případě by ale musel konkrétní investor prokazovat vznik škody i příčinnou souvislost, což bývá podle Šoupy v praxi obtížné.

Další problémový titul

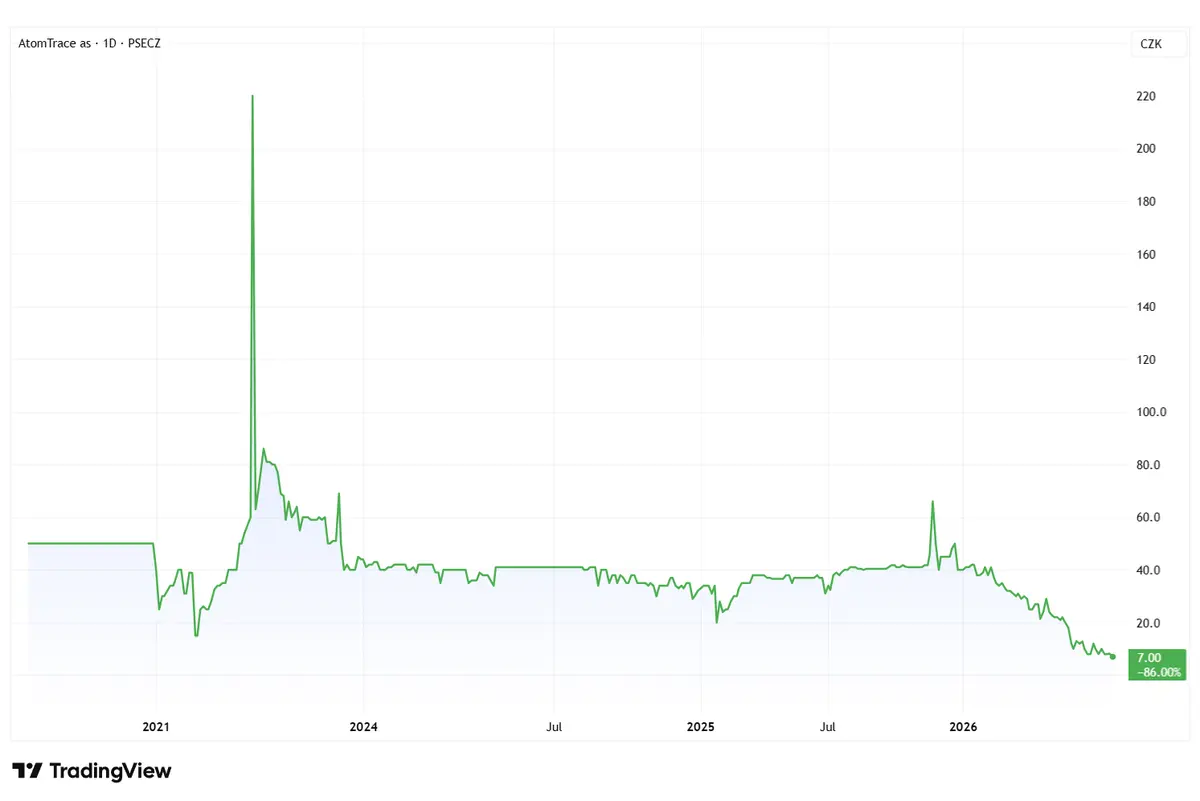

Problémy s obchodováním se ale netýkají jen Colosea. Do potíží se dostala také brněnská společnost AtomTrace, která vyvíjí a vyrábí přístroje pro chemickou analýzu materiálů. Pražská burza s jejími akciemi 20. dubna pozastavila obchodování.

Jako důvod uvedla neplnění informačních povinností a zároveň to, že vůči emitentovi probíhá insolvenční řízení a firma trhu neposkytuje dostatečné relevantní informace.

Společnost, jejíž akcie se na Startu obchodují od roku 2019, se v posledních měsících dostala do sporu s bývalými zaměstnanci. Deník E15 už dříve upozornil, že firmu opustila většina pracovníků a část z nich podala insolvenční návrh kvůli nevyplaceným mzdám.

Akcie AtomTrace vstoupily na burzu Start v roce 2019 při upisovací ceně 50 korun. Před pozastavením obchodování se jejich cena propadla zhruba na sedm korun, tedy asi o 86 procent.

Kombinace provozních problémů, sporu se zaměstnanci a nejistoty kolem dalšího fungování firmy pomáhá vysvětlit, proč se kolem akcií AtomTrace objevila zvýšená nervozita. Firma se ale brání a tvrdí, že situace není taková, jak ji popisují některé veřejné výstupy.

„Společnost v prvé řadě uvádí, že insolvenční návrh považuje nadále za nedůvodný, jelikož uplatněné částky v žádném případě nedosahují hodnoty majetku společnosti,“ uvedl pro SZ Byznys spoluzakladatel a generální ředitel AtomTrace Jan Proček. Zároveň dodal, že firma „aktuálně vynakládá maximální úsilí k tomu, aby došlo k vypořádání pohledávek věřitelů a ukončení insolvenčního řízení“.

Podle Pročka je společnost v úzkém kontaktu se svými obchodními partnery i investory a hledá řešení co nejrychleji. „Hodláme nadále pokračovat ve své podnikatelské činnosti a z tohoto důvodu činíme opatření k zajištění svého provozu, pokračování obchodních vztahů a ochraně zájmů všech zúčastněných stran,“ uvedl Proček.

Vyjádřil se i k samotnému pozastavení obchodování. „Společnost lituje toho, že v souvislosti se zahájením insolvenčního řízení došlo k pozastavení obchodování. Budeme i v tomto směru postupovat tak, aby bylo obchodování brzy obnoveno,“ uvedl Proček.

Aktualizace: Text jsme doplnili o vyjádření Coloseum Holding