Článek

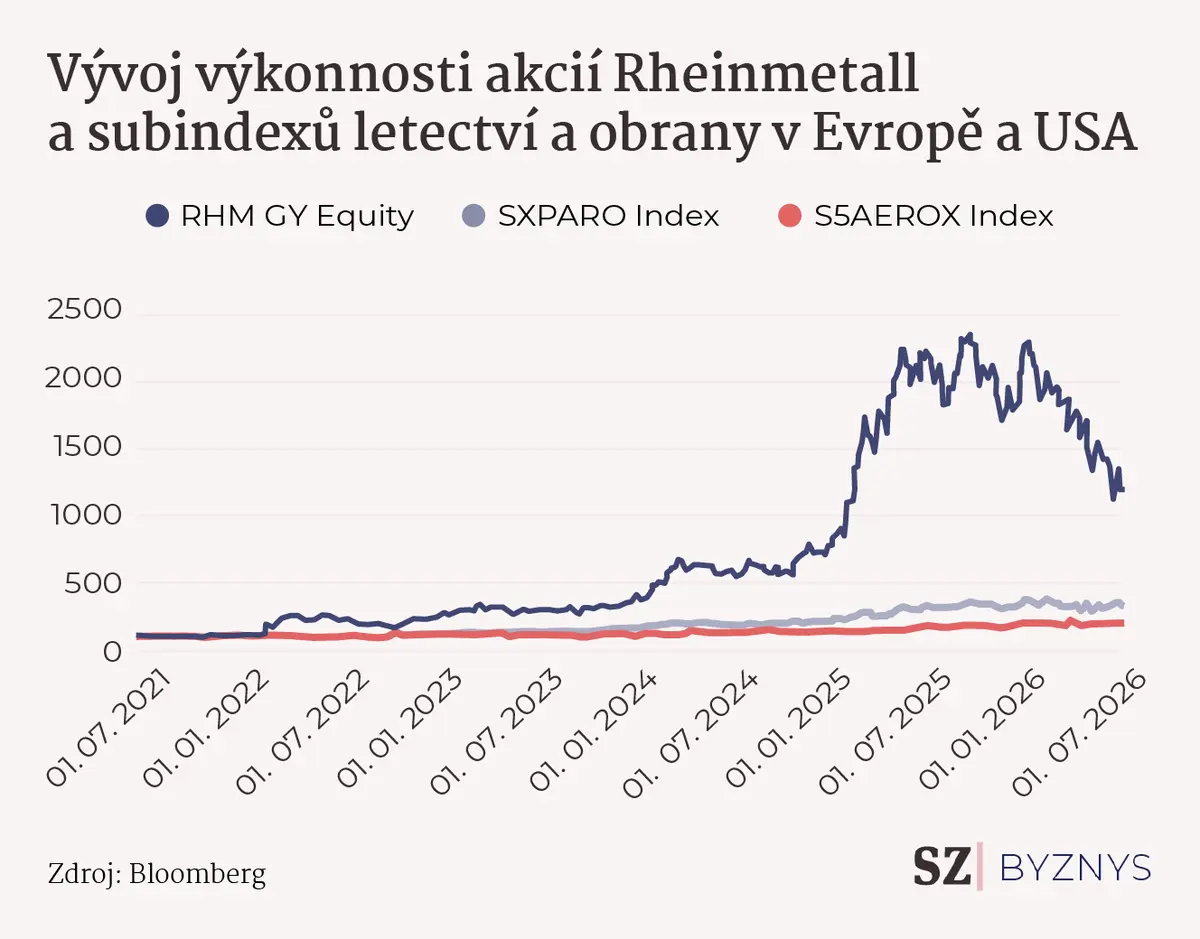

Nutnost investovat do evropské obrany po napadení Ukrajiny Ruskem se na akciových trzích promítla výrazným růstem obranných firem, kdy se symbolem sektoru stal německý Rheinmetall.

Tento německý konglomerát vyrábí těžká obrněná vozidla, tanky, houfnice, velkorážovou munici, ale i systémy protiletadlové obrany, elektronického boje anebo obranu proti dronům (plus další komponenty a menší systémy).

Historická výkonnost Rheinmetallu od roku 1997 do roku 2021 byla v průměru +8,7 procenta ročně, včetně dividend, a společnost generovala v poslední dekádě tržby okolo 1,5 až šesti miliard eur s čistou ziskovostí okolo jednoho až šesti procent.

Zlom nastal díky konfliktu na Ukrajině, jelikož od roku 2021 vzrostly akcie Rheinmetallu na desetinásobek, i když tržby v roce 2026 mají být „pouze“ zhruba 2,5krát vyšší a čistá ziskovost na 11,6 procenta (1,6 miliardy eur) oproti roku 2021. Tato nadprůměrná výkonnost byla tažena vysokým očekáváním dalšího růstu společnosti do roku 2030.

Rheinmetall poslední dobou prochází poměrně velkou korekcí od svých maxim z roku 2025, kdy byla cena blízko 2 000 eur. Momentálně se prodává okolo 1 000 eur a za rok 2026 odepsal již necelých 40 procent. Korekce ceny Rheinmetallu v červnu dosáhla dokonce -23 procent poté, co se německá vláda rozhodla zrušit kontrakt na dodávku šesti moderních fregat a Rheinmetall měl být jedním z hlavních dodavatelů.

Zdá se, že investoři začali výrazně pochybovat o tom, jestli se skutečně naplní růstové scénáře pro Rheinmetall i celý obranný sektor. Již delší dobu lze pozorovat tlak na tradiční výrobce těžkých zbraní s tím, jak se válka na Ukrajině posunula k vyčerpávajícímu konfliktu za pomoci velkého množství relativně levných dronů.

Budou skutečně potřeba všechny tanky, velká munice a drahé vybavení dle současných výdajových plánů, nebo vlády časem změní své preference a armády se vybudují jinak, včetně posunu k robotizaci díky AI, autonomním prvkům a podobně?

Investoři začali pochybovat a nechtějí dnes platit vysokou prémii za stále nejasnější výhled. S trhem může v blízké době zahýbat konec války na Ukrajině, neméně podstatná může být i dříve zmiňovaná změna technologií nebo možná výhra nějaké populistické strany v Německu, případně v jiném velkém státě EU, zpochybňující závazek NATO vydávat 3,5 procenta HDP na obranu.

Evropské zbrojení pokračuje

Faktem ovšem je, že se USA skutečně plánují z Evropy stahovat a obranu kontinentu mají převzít lokální vlády. Budování armád bez těžké techniky se stále nezdá moc pravděpodobné. V rámci NATO má například ČR vybudovat těžkou mechanizovanou brigádu.

Zásoby evropské munice jsou údajně nadále extrémně nízké, v řádech dnů, přičemž NATO doporučuje výši zásob na zhruba 60 dnů trvajícího intenzivního konfliktu. Když vstupovala česká společnost Czechoslovak Group na burzu, v případě velkorážové munice byl odhadovaný nedostatek okolo 30 milionů kusů, což by znamenalo asi sedm let výroby s kapacitou čtyř milionů nábojů ročně v rámci celé Evropy.

Po necelém půl roce ovšem akcie CSG ztratily necelých 44 procent, tedy podobně jako Rheinmetall, a vše se zdá být investory zapomenuto. Je evidentní, že výprodeje Rheinmetallu stahují i některé další firmy z podobného sektoru.

Při pohledu na graf ceny akcií Rheinmetallu za posledních pět let to vypadá, že by cena mohla klidně dále klesat a investoři pokračovat ve vybírání zisků. V konečném důsledku by ovšem vždy měly převážit fundamenty, které firma „snad“ naplní.

Rok 2030 je však stále daleko a volatilita jen tak nezmizí. V případě CSG by již fundamenty letošního roku měly napovědět, zda firma skutečně své sliby plní. Jen budoucnost tedy ukáže, kdo se v případě obranného průmyslu mýlí – zda skeptičtí investoři, nebo optimističtí manažeři obranných firem.