Článek

Skupina PPF nejbohatšího Čecha Petra Kellnera nabídla 22. ledna akcionářům banky Moneta Money Bank obchod, na jehož konci může v Česku vzniknout silná bankovní skupina. PPF v první fázi nabízí odkup 20 procent akcií s možností navýšit tento podíl až na 29 procent. Za jednu akcii by chtěla zaplatit 80 Kč, což většina analytiků hodnotí jako férovou cenu - byť s výhradou, že by vzhledem k okolnostem mohla být vyšší.

V druhé fázi by pak PPF chtěla propojit s Monetou své finanční společnosti AirBank, Home Credit v Česku a na Slovensku a úvěrovou společnost Zonky. Obchod by měl podle představ PPF proběhnout výměnou akcií - na tom může obchod ztroskotat, protože řada stávajících akcionářů upozorňuje na podhodnocení Monety a naopak nadhodnocení podílů PPF.

PPF usilovala o spojení s Monetou již před dvěma lety, ale jednání padlo právě na tom, že se obě společnosti nedohodly na ceně. Letos vedení Monety v čele s Tomášem Spurným souhlasilo s dalším jednáním - a chce „usilovat o vzájemně vyvážený a oboustranně výhodný výměnný poměr“.

Cítíte se v jednání s Petrem Kellnerem v silnější pozici než před dvěma roky?

Ano. Pokud ta transakce dopadne, potvrdí se, že jsme za poslední čtyři roky vytvořili nějakou hodnotu.

PPF svojí veřejnou nabídkou přináší do Monety riziko investice v rozsahu 20 až 29procentního vlastnictví. To odpovídá hodnotě 8,2 až 11,9 miliardy korun. Znamená to, že PPF má zájem na tom, aby cena našich akcií stoupala, a tím si PPF tuto investici ochránila. To platí zejména v kontextu vyjádření, že PPF hodlá zachovat dnešní stav – tj. mít banku, obchodovanou na burze. V tomto smyslu tedy existuje velmi silná motivace k dosažení fúze, která vytváří hodnotu pro všechny akcionáře, a to jak domácí, tak ty zahraniční.

Pokud PPF tuto transakci prosadí proti vůli ostatních akcionářů, pak jí nezbyde nic jiného než zaplatit za Monetu 40,9 miliardy korun a poté dosáhnout fúze. Takovýto postup však nemá ani logický, ani ekonomický smysl.

Výsledky skupiny Moneta za rok 2020

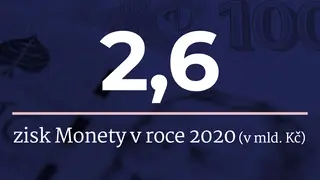

Čistý zisk 2,6 miliardy korun (návratnost hmotného kapitálu 10,8 %).

Zisk před zohledněním nákladů na riziko kvůli vytváření opravných položek na úvěry potenciálně ohrožené covidem dosáhl 6,6 miliardy korun, celkové náklady na riziko byly ve výši 3,6 miliardy korun.

Pohledávky v selhání dosahují 5,4 miliardy korun (2,3 procenta celkové bilance úvěrového portfolia v hrubé výši).

Růst nákladů o 10,1 % (v důsledku akvizice společností Wüstenrot).

Celkové provozní výnosy vzrostly o 15,0 % na 12,1 miliardy korun, a to zejména díky mimořádnému zisku z akvizice společností Wüstenrot.

1,4 milionu klientů.

Podíl 6,9 procenta na hypotečním trhu.

58,2procentní meziroční růst počtu transakcí v aplikaci mobilního bankovnictví.

Jak jste spokojený s výsledky za loňský rok?

Dokázali jsme dosáhnout toho, co jsme slíbili. Zavázali jsme se, že i s dopady covidu vytvoříme zisk 2,4 miliardy korun, nakonec je to o 200 milionů víc. Máme o zhruba 100 milionů lepší výnosy, náklady víceméně stabilní, náklady na riziko jsou o 200 až 300 milionů nižší, než jsme předpokládali. Za to jsme vděční našim klientům, kteří se i v této těžké době snaží splácet svoje závazky. V kontextu možného a dosažitelného jsem spokojen.

Co se týká ostatních bank, ke konci loňského třetího čtvrtletí bankovní sektor vygeneroval zisk 39 miliard. Očekávám, že za celý rok to bude 50 až 55 miliard. Naše ziskovost bude pět procent, což zhruba koresponduje s podílem, který na bankovním sektoru máme.

Větší banky mají výhodu, protože mají úspory z rozsahu. Tím jsme zpátky u myšlenky zdvojnásobení Monety, to se nám od roku 2016, kdy banka vstoupila na burzu, podařilo. V dalších dvou letech bychom chtěli další dvojnásobek. To by vedlo k tomu, že bychom získali dalších pět procent ziskovosti. V normálních letech by taková banka mohla vydělávat až osm miliard korun ročně.

Jste už s PPF dohodnutí na tom, kdy začne hloubková kontrola jejích společností, tzv. due dilligence? Kdo ji bude pro Monetu dělat?

Due dilligence proběhne za standardních podmínek. Moneta postaví tým odborníků, který bude posílen externími poradci. Zde vybereme poradce z tzv. velké čtyřky auditorů a dále oslovíme kvalifikovanou právní kancelář a investiční banku.

Kdy?

Co nejdříve.

Co vám přijde atraktivní na jednotlivých společnostech - Home Credit, Air Bank a Zonky? A kde naopak vidíte rizika?

Potenciální akvizice a fúze s Air Bank a česko-slovenským Home Creditem včetně digitální platformy Zonky (provozované firmou Benxy) vytváří mnoho příležitostí a samozřejmě s sebou nese i rizika. Air Bank by nám pomohla zvýšit podíl na vkladech o více než pět procent. Tudíž bychom dosáhli více než 10procentního podílu na trhu. V tomto kontextu, podle vyjádření PPF, nabízený celek disponuje 19 procenty spotřebního financování v Česku. Znamenalo by to, že bychom se v této nejrizikovější kategorii retailového bankovnictví stali největším hráčem. A právě o tento trh svádí banky společně s nebankovními poskytovateli krutý boj.

Samozřejmě vnímáme potenciální ztráty v kontextu obav o vývoj ekonomiky. Nicméně Home Credit je na trhu, tuším, 20 let, Air Bank 10 let, Moneta čerpá taktéž z 20 let zkušeností. Ve středním či střednědobém horizontu je zde jasný cíl a logika. Navíc s těmito akvizicemi bychom získali kolem jednoho milionu klientů a byli schopni lépe obstát v konkurenčním boji.

Jaký směnný poměr podle vás bude fér?

Náš pohled jasně vyplývá ze stanoviska, které jsme vydali minulý pátek. Pojďme nejprve projít procesem a následně představit výsledek jak akcionářům Monety, tak veřejnosti. Nicméně abych byl konkrétní: český bankovní trh v roce 2019 vydělal 91 miliard korun, za rok 2020 se očekává 50 miliard korun, onen pokles zapříčinil covid a jeho důsledky. Pokud bychom získali dalších pět procent z tohoto koláče, tak tento přírůstkový zisk přinese našim akcionářům dalších 2,5 až 4,5 miliardy korun. Jinými slovy: Celá premisa tohoto spojení by byla postavena na cíli zvýšit ziskovost Monety na 7,5 až 8,5 miliardy korun ročně. Pokud by se nám toto povedlo, akvizice má opravdu silný merit. Tuto hypotézu nyní musíme vyhodnotit a postavit tváří v tvář faktům.

A co nabídnete současným akcionářům Monety? Objevily se hlasy, že vstup PPF pro ně nebude výhodný. Jaká cena za akcii bude fér pro investory, které PPF vytlačí?

V první řadě nikdo nikoho nevytlačuje. Je zde nabídka, která dává 19procentní prémii proti ceně, jež byla aktuální v den, kdy byl návrh učiněn. Tato cena je ekvivalentní 35 procentům proti 180dennímu váženému průměru obchodování. Akcionáři s krátkodobým horizontem si odnesou zisk v kontextu oněch 80 korun za akcii.

A nyní k těm, kteří zůstanou: tato skupina bude vlastnit banku, která má reálnou šanci dosáhnout na 10 a více procent zisku v českém bankovním sektoru. Tento potenciál by měl být dosažitelný v horizontu dvou až tří let a znamená zhodnocení i posílení stability investice do Monety. Velká banka má mnohé výhody z rozsahu jednak v kontextu nákladů, ale také má silnější pozici v mnoha dalších aspektech: cenotvorby, distribuce nebo schopnostech investovat či inovovat. A to zejména na trhu, kde velké banky ovládají více než 70 procent veškerých aktiv a generují ještě vyšší podíl na oněch 90 či 50 miliardách zisku.

Vy znáte Petra Kellnera z doby svého působení v PPF. Jaký je jako většinový akcionář?

Chová se naprosto standardně. Účelem jakéhokoliv podnikání je zisk, tedy on jako akcionář vyžaduje, aby mělo vedení společnosti aspirativní cíle. Ačkoli můžu být nařčen z podjatosti, myslím si také, že se chová jako filantrop a snaží se najít rovnováhu mezi tvorbou hodnoty a reinvesticemi do společnosti.

Chtěl bych to dokázat a nové bance šéfovat

V jaké roli se vidíte, pokud ke spojení dojde?

Pokud najdeme cestu, jak tento transformační krok učinit, tak bych uvítal být zodpovědný za konečný výsledek. Chtěl bych to dokázat, protože věřím, že úspěch by pomohl změnit zavedené pořádky a přinést mnohé benefity, a to nejenom pro akcionáře spojené banky. Věřím, že domácí banka takového rozsahu je dobrá myšlenka v mnoha ohledech.

Můžete být konkrétní?

Když se podíváme na čtyři velké banky, které kontrolují 75 procent trhu z hlediska objemu a ještě více z hlediska ziskovosti, bylo by dobré, aby zde byla domácí banka, která činí svá rozhodnutí zde v Praze a pro kterou je prvotní zájem prosperity České republiky. Čím víc prosperující země, tím větší hodnotu je banka schopná generovat pro své akcionáře.

Troufl byste si stát v čele třetí až čtvrté největší tuzemské banky?

Samozřejmě, že ano. Ale to v tuto chvíli vůbec není na stole.

Co by měly podle vás být hlavní produktové a byznysové pilíře?

Budeme pokračovat v cestě, která je nyní jasná. Air Bank postavila svůj úspěch a budoucnost na spokojenosti klientů a Moneta jej staví na poskytování financování domácnostem a živnostníkům. Obě banky jsou inovátory v digitalizaci a rychle rostou, inovace by byly jeden z hlavních rysů. Společně bychom byli schopni postavit bilanční profil s dostatečnou likviditou a mohli bychom tak financovat aspiraci všech výše uvedených klientských segmentů, podporovat domácnosti a malé i střední podniky včetně našeho tradičního segmentu v zemědělství.

Do korporací nepůjdete? To je přece oblast, kde mají velké banky, kterým se chcete postavit, největší slovo.

Velké industriální společnosti jsou typicky zahraničně vlastněné, tedy mají tendenci se opírat o banky, které „mluví“ stejným jazykem. My tam nechceme konkurovat, protože výdělečnost korporátního segmentu je pro nás relativně omezená, chceme se soustředit na domácnosti, malé a střední podnikatele a OSVČ.

Co bude s Monetou, když k obchodu nedojde? Co můžete ztratit, když se nedohodnete?

Naši akcionáři mají dnes garanci, že Moneta má hodnotu 40,9 miliardy korun. To samo o sobě není špatné. Dnes nemá cenu spekulovat o výsledku transakce, která ještě není připravena. Na celé věci je nejdůležitější to, že „někdo“ si Monety cení na tuto hodnotu a proti ní staví závazek zaplatit v hotovosti. To je velký počin, který s sebou nese řadu rizik. Pokud ke „svatbě“ nedojde, pak „nevěsta“ zůstane nedotčená a získá nového akcionáře. Ostatní akcionáři ztratí tuto podporu hodnoty a čas ukáže, která cesta byla ta správná. A dovolím si dodat, že tímto krokem je stále otevřená cesta pro konkurenční nabídku.

Pokud to s PPF nevyjde, jaké máte možnosti expanze?

Vždy jsme říkali, že máme zájem trh konsolidovat. Pokud je zde kdokoliv, kdo by měl zájem o Monetu, podpoříme to jako management. Víc říct nemůžu. Je to výzva pro kohokoliv jiného, aby položil na stůl lepší nabídku.