Článek

Průměrný byt o 70 metrech čtverečních se loni v dubnu nabízel za 4,7 milionu. Téměř o rok později je k dispozici o 423 tisíc levněji. Hned v několika regionech klesly meziročně průměrné ceny o statisíce.

Nejvíc v Pardubickém kraji, o 712 tisíc na současných 3,4 milionu. Na Liberecku o 520 tisíc na aktuálních 3,6 milionu korun. A v Moravskoslezském kraji o 300 tisíc na nynějších 2,4 milionu korun.

Tyto regiony spolu s Karlovarským a Jihočeským krajem aspirují v cenách bydlení na „propadlíky“ roku. Praha, střední Čechy a jižní Morava naopak klesaly jen nepatrně, ukazuje srovnání realitního serveru Reality Čechy.

Zásadní zjištění ale je, že nůžky mezi cenami se rozevírají nejen mezi regiony, ale i mezi pár kilometry vzdálenými „metropolemi“ a menšími městy v okolí. „Stačí ujet 30 kilometrů a trh je jiný. Jsme zvyklí na vysoké ceny ve velkých městech jako Praha, Brno, Ostrava. Ale jakmile vyjedu o kus dál, vidím prostor pro snižování nabídkových cen,“ říká Michal Pich, jednatel realitního serveru Reality Čechy.

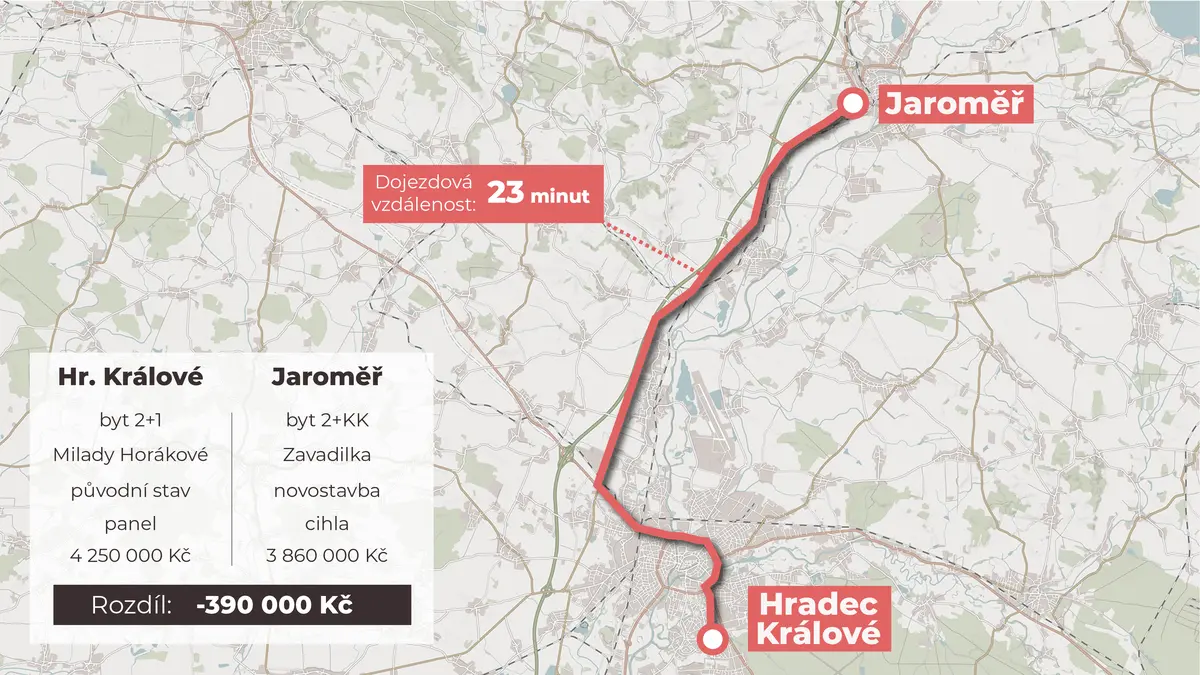

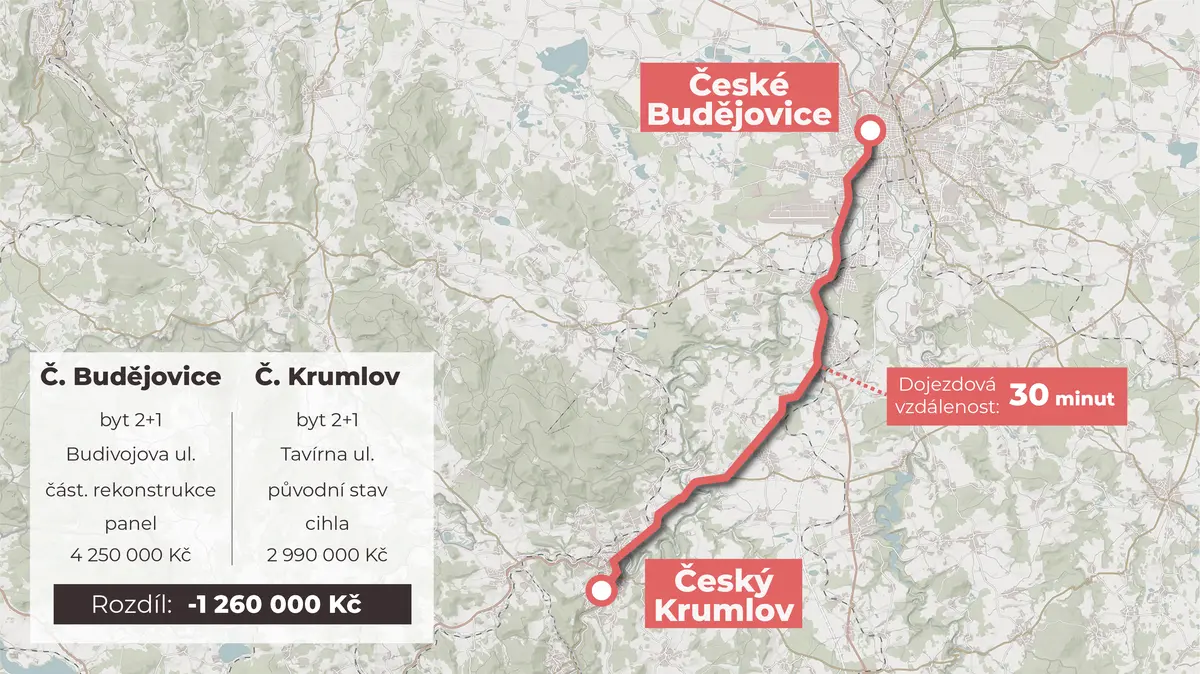

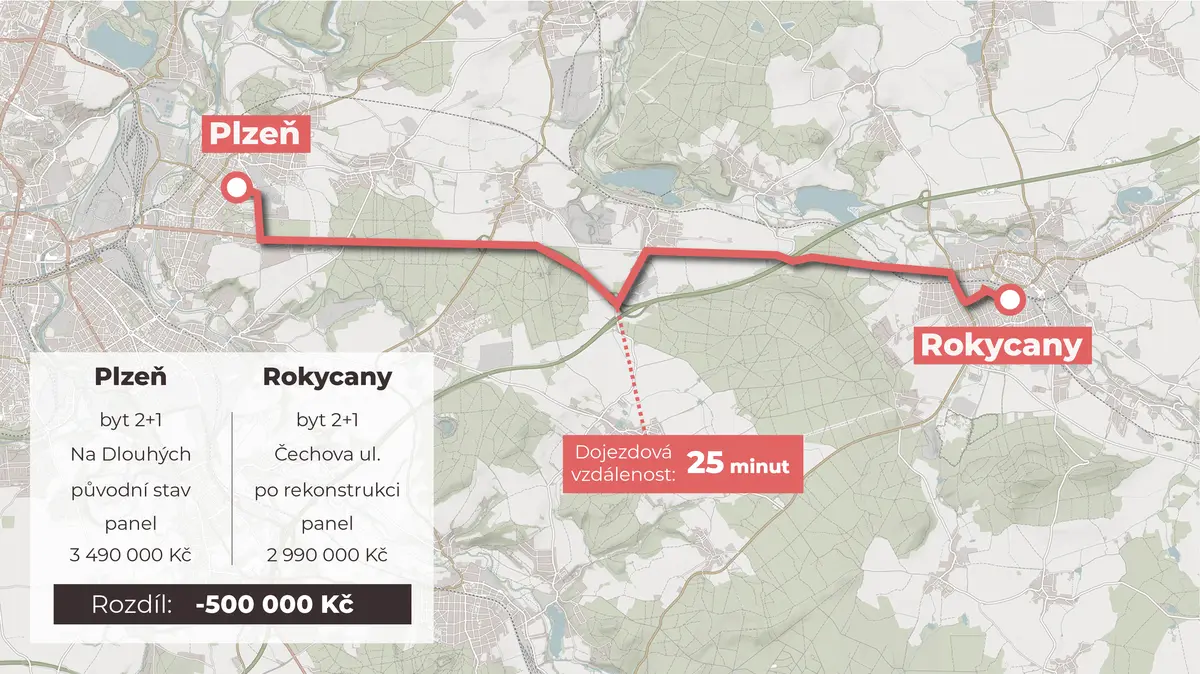

Například panelákový byt v Prostějově lze sehnat o 860 tisíc laciněji než podobný v 20 minut autem vzdálené Olomouci. Výrazně levněji než České Budějovice vyjde blízký Český Krumlov, alternativou k Plzni mohou být Rokycany, k Hradci Králové zase Jaroměř. O kolik levněji lze sehnat byt přibližně stejné kvality v menším městě v sousedství, si můžete proklikat v galerii níže.

Jak to bude dál?

Podle odhadu odborníků bude mírný pokles cen nemovitostí pokračovat i v druhém čtvrtletí roku. Od začátku dubna do začátku prázdnin se ceny sesunou níže v průměru o 3 %, vyplývá z predikce Reality Čechy pro SZ Byznys. Nejméně nemovitosti zlevní ve Středočeském, Olomouckém, Jihomoravském kraji a na Vysočině, o průměrná 2 %. Nejvíce na Ústecku a Liberecku (o 4 %) a na severu Moravy (o 5 %).

To se může zdát málo. Už v první predikci, kterou Seznam Zprávy na základě dat Reality Čechy vydaly začátkem roku, experti odhadovali, že tentokrát nebude pokles cen bydlení tak mohutný jako při minulé realitní krizi z let 2009 až 2013, se kterou aktuální vývoj na základě svých dat z trhu srovnávají.

Za celý první kvartál letoška ovšem například menší byty ve velmi dobrém stavu zlevnily o více než desetinu, vyplývá z dat Cenového kompasu Sreality.cz. „V průměru došlo v prvním kvartále letošního roku v meziročním srovnání k poklesu nabídkové ceny bytů ve velmi dobrém stavu o velikosti 40 až 60 m² v osobním vlastnictví přibližně o 11 %. Rozdíly jsou ale v některých lokalitách značné,“ podotýká datová analytička Seznam.cz Šarlota Smutná.

Největší pokles nabídkových cen v téže kategorii bytů (velmi dobrý stav a rozloha 40 až 60 m²) indikují lokality Trutnov, Ostrava-město, Kolín, Žďár nad Sázavou a Pardubice. Nejdražší cena za metr čtvereční bytu o velikosti 40 až 60 m² byla v prvním kvartále letošního roku, dle dat Cenového kompasu Sreality.cz, klasicky v Praze.

Zákopová válka klient vs. developer trvá

„Pro ilustraci: v Praze 1 činila 180 000 Kč/m². Drahé jsou i ostatní části Prahy, ve kterých nabídková cena neklesá pod 100 000 Kč/m², dále okresy Praha-západ a Praha-východ nebo Brno-město, ve kterém je aktuální průměrná nabídková cena za metr čtvereční 90 000 Kč. Nejlevněji lze aktuálně byty koupit v okresech Teplice, Sokolov nebo Most. Pro ilustraci: v Teplicích byla v prvním čtvrtletí průměrná nabídková cena 23 000 Kč/m²,“ shrnuje Šarlota Smutná.

Podle Libora Ostatka lidé stále vyčkávají, kam až ceny klesnou. Stejně tak ale současní majitelé bytů a domů, kteří plánují prodej. „Zákopová válka trvá,“ říká hypoteční expert Broker Trust a zakladatel Golem Finance Libor Ostatek. Přesto se stále i s novými daty z trhu drží odhadu ze začátku ledna, podle kterého za letošek průměrné ceny bydlení v republice spadnou o osm až 14 procent.

Banky se do zlevňování hypoték nehrnou, marži mají slušnou

Část zájemců o bydlení už ale nechce nebo nemůže vyčkávat, o čemž svědčí opatrné „jarní“ oživení hypotečního trhu. Čechům, kteří mají v čerstvé paměti „hypotéky za jedna devadesát devět“, se ale úvěry na bydlení za průměrných 5,86 procenta zdají drahé.

Navíc řadě zájemců o půjčky na bydlení nevycházejí dobře poměry splátek a čistého příjmu, a přísná pravidla České národní banky je tak k hypotéce ani nepustí. Na tzv. hypotečních limitech, které mají od úvěrů odstavit lidi, kteří by mohli mít problém se splácením, se v dohlednu patrně nic nezmění. Stejně jako na základní úrokové sazbě, kterou guvernér dál hodlá držet na 7 %.

Úvěrové ukazatele ČNB pro hypotéky

Ukazatel LTV (Loan to Value) představuje procentní poměr mezi výší úvěru a hodnotou zastavené nemovitosti. Od 1. dubna 2022 banky nesmějí poskytovat úvěry s LTV vyšším než 80 %, tedy nad 80 % hodnoty zastavené nemovitosti (90 % pro žadatele mladší 36 let). Hranice pro žadatele do 36 let se vztahují pouze na úvěry, které slouží k nákupu jejich vlastního bydlení.

„Ačkoliv sazby klesají již třetí měsíc v řadě, jde stále o mírný pokles a návrat na úroveň roku 2021, kdy se sazby hypoték pohybovaly kolem dvou procent ročně, lze v následujících měsících až letech jen stěží očekávat,“ říká Jakub Seidler, hlavní analytik České bankovní asociace.

Výraznější pokles hypotečních sazeb ve druhém čtvrtletí nečeká ani Libor Ostatek, nastane podle něj až od podzimu. „Banky se do razantního snižování nehrnou, i když prostor tam je. Marži mají velmi rozumnou. To přijde spíš ve druhé polovině roku, jakmile se avizuje zvládnutí inflace. Banky nebudou chtít propásnout šanci. Úvěrový byznys není jednoduché nastartovat ze dne na den,“ komentuje Ostatek.

Byty budou dostupnější, ale k ideálu bude stále daleko

Ještě loni v prosinci vydávaly české domácnosti za splátky bydlení dvě třetiny svých čistých příjmů, přesně 64,4 %. Bylo to nejvíc za posledních 13 let, jak vyplynulo z Indexu dostupnosti bydlení, který už 13 let měří společnost Golem Finance spolu se serverem Reality Čechy.

Optimální je přitom vydávat na bydlení zhruba třetinu čistého výdělku. I když se křivky zvyšujících se platů a zlevňujících bytů přiblíží, kýžené dostupnosti letos zdaleka nedosáhneme. Optimistický scénář očekává na silvestra letošního roku index dostupnosti bydlení na 48,1 %, ten konzervativní na 53,9 %, udává výhled pro SZ Byznys.