Článek

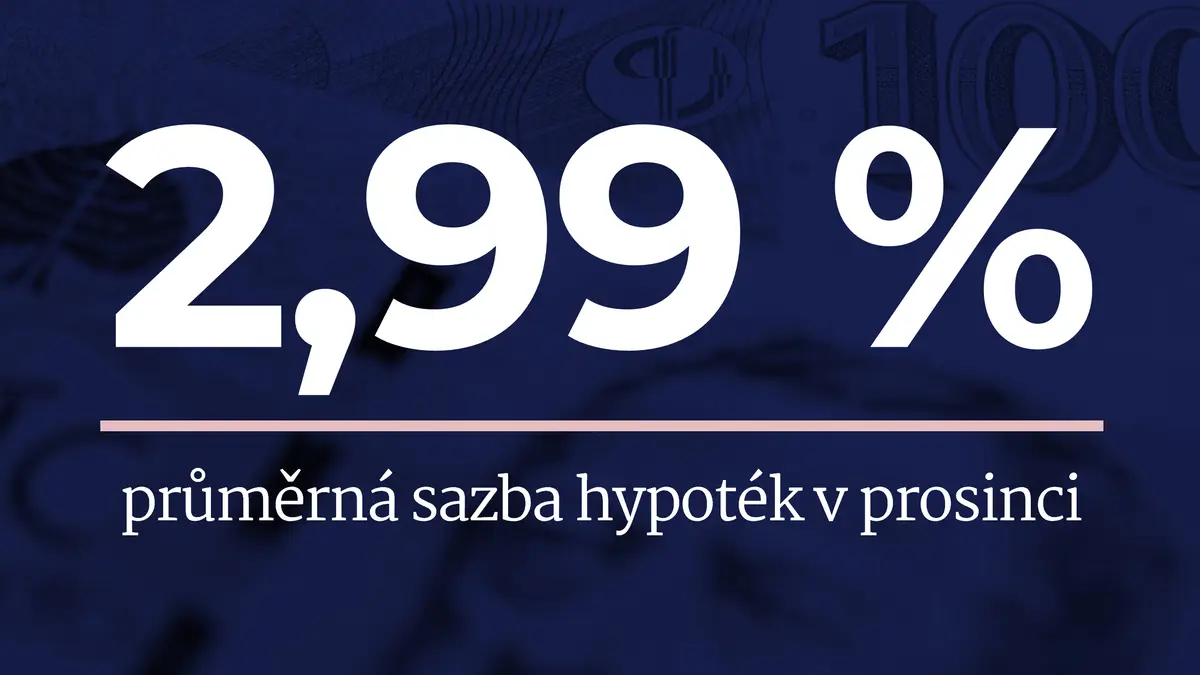

Průměrná úroková sazba hypoték podle Fincentrum Hypoindexu vzrostla v prosinci o 29 bazických bodů na 2,99 % ročně. Průměrná sazba tak zůstala ke konci roku jen těsně pod tříprocentní hranicí.

U refinancovaných úvěrů byla sazba zhruba o desetinu procentního bodu nižší, uvedl minulý týden konkurenční ukazatel ČBA Hypomonitor. Ten se v průměru trhu v prosinci zastavil na 2,96 procenta. Zahrnuje úvěry poskytnuté nejen bankami, ale i stavebními spořitelnami.

„Jedná se o nejvyšší meziměsíční nárůst v historii Fincentrum Hypoindexu. A s ohledem na stále rostoucí nabídkové sazby je jasné, že budou stoupat i nadále. Můžeme očekávat, že tento trend bude platit pro celý letošní rok,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Rok 2021 byl v objemu poskytnutých hypotečních úvěrů rekordní. Podle údajů ČBA Hypomonitor loni banky a stavební spořitelny poskytly hypotéky v celkovém objemu 541,3 miliardy korun, třetina z toho byly úvěry refinancované z jiného finančního domu.

Letos přijde pád. Úrokové sazby stále rostou a od dubna se poskytování hypoték zpřísní. „Letos se ale objemy propadnou minimálně o pětinu,“ míní Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select. Šéf banky Moneta Tomáš Spurný jde ještě dál. Jak uvedl pro SZ Byznys v pořadu Agenda, hypoteční trh letos spadne o polovinu.

Kromě toho si myslí, že přijde nová vlna refinancování. Klientům, kterým letos končí fixace, totiž splátky vyskočí minimálně o tisíce korun.

„Pokud lidé budou narážet na strop schopnosti hypotéku splácet, budou se víc snažit najít ústav, který jim pomůže hypotéku zvládnout. Bude docházet nejen k refinancování, ale i změně splatnosti hypoték. Pokud dnes máte deset let do splatnosti a jste schopná si vzít hypotéku na 20 let, je na zvážení, zda si ji znovu neprotáhnout, aby to zdražení byl rodinný rozpočet schopen absorbovat,“ uvedl Tomáš Spurný.

Nový Index dostupnosti bytů Seznam Zpráv

Zjistěte, kde jsou největší splátky hypoték, v jakém kraji máte nejvyšší šanci získat byt na hypotéku a další informace z nového Indexu dostupnosti bytů Seznam Zpráv.

Podle Sýkory se loni hypotékám dařilo vůbec nejlíp v historii z několika důvodů: enormní poptávky po vlastnickém bydlení a neustále rostoucí ceně nemovitostí.

„Minulý rok byl ovšem naprosto ojedinělým i v oblasti úrokových sazeb. V lednu jsme začínali na sazbě 1,94 % a naopak prosinec končil s průměrnou úrokovou sazbou 2,99 %. To je rozdíl přes jeden procentní bod a to lze považovat také za rekord na hypotečním trhu,“ připomněl analytik Fincentrum & Swiss Life Select.

Průměrná výše hypotéky během prosince dosáhla podle Fincentrum Hypoindexu 3,2 milionu korun, ČBA Hypomonitor uvádí hodnotu 3,12 milionu. Za celý loňský rok se průměrná hypotéka zvedla o čtvrt milionu.

Podle Vojtěcha Prokopa z hypotečního tržiště Zaloto se prakticky celý loňský rok nesl ve znamení prodlužování průměrné délky fixace, v posledním kvartálu se ale trend obrátil. „Lidé volí nyní spíše kratší fixace v délce 3 až 5 let, protože aktuální trend zvyšování sazeb bude ještě nějakou dobu pokračovat,“ uvedl Prokop.

Jak se liší Hypoindex a Hypomonitor

- Ukazatel Fincentrum Hypoindex sleduje průměrnou sazbu hypoték od ledna 2003. Data dodávají Air Bank, Česká spořitelna, ČSOB, Equa bank, Moneta Money Bank, Hypoteční banka, Komerční banka, Raiffeisenbank, Sberbank CZ, UniCredit Bank, dříve také Wüstenrot hypoteční banka (dnes součást Monety).

- Statistiky nazvané Hypomonitor vydává Česká bankovní asociace (ČBA) od srpna 2021. Data kromě výše uvedených bank dodávají také Banka Creditas, Fio banka, mBank a Oberbank a všechny stavební spořitelny (ČSOB Stavební spořitelna, Modrá pyramida, Moneta stavební spořitelna, Raiffeisen stavební spořitelna a Stavební spořitelna České spořitelny).

- ČBA Hypomonitor na rozdíl od Fincentrum Hypoindexu rozlišuje nově sjednané hypotéky na zcela nové úvěry a refinancované hypotéky.

Česká národní banka (ČNB) zvýšila na konci prosince základní úrokovou sazbu o jeden procentní bod na 3,75 %. Centrální banka navíc počítá s jejím dalším růstem i v letošním roce, tempo růstu by však mělo zpomalit.

„Sazby na mezibankovním trhu stoupají a stejně tak stoupají i sazby hypotečních úvěrů. Nabídkové sazby hypoték rostou rychleji než průměrná úroková sazba hypoték podle Fincentrum Hypoindexu. Zpoždění způsobují obchody uzavřené ještě s nižší úrokovou sazbou. Růst hypotečních sazeb ale nabírá na obrátkách,“ řekl Jiří Sýkora.

Nabídkové sazby hypoték se v současné době pohybují i daleko nad hranicí 4 % ročně a jejich poklesu se v letošním roce zřejmě nedočkáme. Naposledy, v pondělí, zdražily ČSOB a Air Bank. První jmenovaná nyní nabízí nejčastěji využívanou hypotéku s fixací na pět let od 4,79 % ročně.

Jak se letos mění sazby hypoték

- 3. ledna: Sberbank zvýšila sazby o 0,4 procentního bodu

- 4. ledna: Raiffeisenbank zvýšila sazby o 0,3 až 0,8 procentního bodu

- 10. ledna: Komerční banka zvýšila sazby o 0,4 až 0,8 procentního bodu

- 11. ledna: Moneta snížila vybrané sazby o 0,1 až 0,15 procentního bodu

- 12. ledna: UniCredit Bank zvýší sazby o 0,2 procentního bodu

- 17. ledna: ČSOB zvýší sazby o 0,6 až 1 procentní bod, Air Bank o 0,4 procentního bodu

- Zdroj: banky, Gepard Finance

„Je pravděpodobné, že růst průměrné úrokové sazby bude i nadále zrychlovat a není vyloučeno, že se již brzy podívá za hranici 4 % ročně. Za tuto úroveň se průměrná sazba dostala naposledy v srpnu 2011. Nejvyšší úrovně dosáhla průměrná úroková sazba podle Fincentrum Hypoindexu v srpnu 2008, kdy se vyšplhala na 5,82 % ročně,“ uzavírá Jiří Sýkora.

V původním textu bylo chybně uvedeno, že sazba refinancovaných úvěrů byla o jeden procentní bod nižší. Správně má být, že byla o desetinu procentního bodu nižší. Za chybu se omlouváme.