Článek

Letošní vývoj akcií takzvané Velké sedmičky v USA ukazuje, že jejich role hlavního motoru trhu už nemusí být tak jednoznačná jako v předchozích letech. Skupina sedmi velkých technologických firem, tedy Microsoft, Alphabet (Google), Amazon, Meta, Nvidia, Apple a Tesla, v posledních letech tlačila americké akcie k rekordům, letos však za širším trhem zaostává.

Zatímco index S&P 500 přidává v roce 2026 okolo jednoho procenta, koš technologické sedmičky je asi v šestiprocentním poklesu. Začátek letošního roku je tak pro tuto smetánku výrazně slabší, a na trhu se proto otevírá otázka, zda se dokáže v průběhu roku vrátit do role tahouna.

Přijďte na živé natáčení podcastu Ve vatě. Investorka Ivana Birtová vlastní desítky nemovitostí. Je sázka na byt stále ještě téměř jistou výhrou? Nebo se kolem investorů stahuje smyčka? Dalšími hosty jsou Libor Ostatek (Golem Finance, Broker Trust) a ekonom Jiří Pour (UniCredit Bank).

Dobře je to vidět i na jednotlivých titulech. Například Microsoft se letos pohybuje zhruba 15 procent pod úrovněmi ze začátku roku, a patří tak mezi největší brzdy celé skupiny. Důvod, proč se to řeší tak intenzivně, je prostý. Těchto sedm titulů tvoří aktuálně přibližně třetinu váhy indexu S&P 500, takže jejich výkonnost výrazně ovlivňuje, jak celá americká burza působí navenek.

Podle Leoše Jirmana, partnera investiční společnosti EMUN, přitom celkový obrázek výsledkové sezony zůstává pro americké firmy velmi příznivý. „Potvrzuje mimořádně silnou kondici amerických firem. Jde už o desátý kvartál v řadě, kdy společnosti reportují meziroční růst zisků, přičemž posledních pět čtvrtletí se jedná o dvojciferná čísla,“ shrnuje pro SZ Byznys.

Nvidia jako tečka za výsledky

Symbolickou tečku za kvartálními výsledky Velké sedmičky udělala ve středu Nvidia, nejhodnotnější světová společnost s tržní kapitalizací 4,5 bilionu dolarů, která je zároveň vnímaná jako barometr celého boomu umělé inteligence (AI). Firma oznámila rekordní tržby, překonala tržní očekávání a znovu navýšila výhled pro další čtvrtletí.

Přesto reakce trhu ukázala, jak vysoko jsou očekávání nastavená. Akcie Nvidie druhý obchodní den po středečních výsledcích oslabily zhruba o pět procent. Podle komentářů trhu šlo mimo jiné o vybírání zisků po předchozím růstu a o to, že investoři dál zvažují, jak dlouho udrží tempo obřích výdajů na AI největší zákazníci z řad cloudových gigantů.

Její čísla sama o sobě ukazují, že poptávka po výpočetním výkonu pro umělou inteligenci je stále mimořádná. Podle Jirmana Nvidia zůstává hlavním vítězem díky strategii „krumpáčů a lopat“. Stejně jako v době zlaté horečky vydělávali prodejci krumpáčů a lopat, dnes profituje Nvidia z toho, že její technologie potřebuje prakticky celý AI ekosystém.

„Schopnost Nvidie převádět technologický náskok v rekordní marže a masivní cash flow je jasným důkazem, že skutečná monetizace AI se v tuto chvíli odehrává především na úrovni hardwarové infrastruktury, která celý ekosystém pohání,“ tvrdí Jirman.

Zároveň tím ale Nvidia nepřímo rozsvěcuje červené světlo u svých největších zákazníků, mezi něž patří Microsoft, Alphabet, Amazon a Meta. Pokud dodavatel čipů roste takto rychle, znamená to, že někdo na druhé straně utrácí stále větší částky.

Účet za umělou inteligenci

A právě prudce rostoucí investice do AI se stávají jedním z hlavních příběhů trhu. Investoři už nechtějí slyšet jen to, že firmy investují do budoucnosti. Chtějí vědět, kdy se obří účty začnou viditelně vracet v tržbách a ziscích.

„Hlavní poselství téhle výsledkové sezony je, že AI už není příběh o vzdáleném příslibu, ale o reálném dopadu do výsledků,“ říká pro SZ Byznys Jakub Blaha, akciový analytik Patria Finance.

V centru pozornosti jsou investiční hantýrkou takzvané capexy, tedy kapitálové výdaje. Jde jednoduše o peníze, které firma dává do datových center, serverů, čipů, sítí a souvisejícího vybavení. Tyto investice jsou nutné, aby podnik dokázal provozovat a prodávat služby postavené na AI, jenže současně zvyšují náklady a mohou dočasně tlačit na volné cash flow.

Zmíněná čtveřice - Alphabet, Amazon, Meta a Microsoft - očekává, že letos dohromady utratí přes 600 miliard dolarů. To by znamenalo přibližně 60procentní nárůst oproti roku 2025. Loni tyto společnosti přitom vygenerovaly volné cash flow ve výši 200 miliard dolarů, což je pokles oproti 237 miliardám dolarů v roce 2024.

V takovém měřítku už nejde jen o plán na papíře, ale o účet, který se musí obhájit ve výsledcích. Blaha upozorňuje, že trh letos začal obří investice posuzovat mnohem přísněji. „Extrémní investice do datových center přestaly být brány jako automaticky pozitivní. Investoři chtějí vidět konkrétní návratnost a firmy, které nemají jasně komunikovaný plán, jak na investicích do AI vydělávat, jsou potrestány,“ tvrdí.

Microsoft a Meta: test návratnosti

Microsoft je jedním z příkladů. Ve fiskálním druhém kvartálu 2026 uvedl kapitálové výdaje 37,5 miliardy dolarů a firma zároveň upozornila, že zhruba dvě třetiny šly do krátkodobých aktiv, především čipů GPU a procesorů CPU. Nejde přitom o jednorázové investice, ale o technologii, kterou je nutné průběžně obměňovat. Vysoké výdaje tak nemusí být krátkodobým výkyvem, ale novým standardem.

Podobně výrazná čísla přicházejí i od Mety. Společnost pro letošek zvedla výhled kapitálových výdajů na 115 až 135 miliard dolarů v souvislosti s masivním budováním AI infrastruktury. Meta přitom stále stojí hlavně na reklamě. Díky ní má peníze na investice, jenže investory zároveň zajímá, zda tempo výdajů nepřeroste tempo návratnosti.

I když většina společností překonala svými hospodářskými výsledky odhady Wall Street, přesto to v některých případech nestačilo. Kromě Nvidie se to týkalo třeba Microsoftu. Jeho akcie po zveřejnění výsledků výrazně oslabily a zaznamenaly největší jednodenní propad od roku 2020, přestože firma vykázala rekordní zisk. Investory totiž zklamal mírně slabší než očekávaný růst Azure a dalších cloudových služeb.

Podle Blahy to souvisí i s tím, jak vysoko jsou u části Velké sedmičky nastavená očekávání. „Některé společnosti byly oceněny tak, jako by jejich růst neměl žádné limity,“ říká s tím, že v takové situaci stačí i drobný náznak zpomalení a trh má tendenci ceny rychle přecenit směrem dolů.

I to je jedním z důvodů, proč se akcie Velké sedmičky letos vyvíjejí jinak než v předchozích letech, kdy samotné spojení s umělou inteligencí často stačilo k růstu jejich ocenění.

„Akcie Magické sedmičky letos zápolí jednoduše proto, že jsou vyčerpané. Jsou to neuvěřitelné firmy a neuvěřitelné akcie, ale v určitém momentu je potřeba si dát pauzu. Velká část růstu souvisejícího s AI už je zkrátka započítaná v cenách,“ řekl pro zpravodajskou CNBC Glen Smith z GDS Wealth Management.

Rotace pod klidnou hladinou

Vedle fundamentů hraje roli i přesun kapitálu mezi sektory. V prostředí, kdy americká ekonomika zůstává relativně silná, se část investorů obrací k odvětvím, jejichž výkonnost je více svázaná s hospodářským cyklem, jako je průmysl, banky nebo energetika.

Tyto sektory v minulých letech často zaostávaly, teď ale díky kombinaci růstu ekonomiky a změny investičních preferencí získávají pozornost zpět. Technologičtí giganti tím přicházejí o část výsadního postavení, které měli v čele trhu, a jejich citlivost na očekávání ohledně AI investic se tím ještě zvýrazňuje.

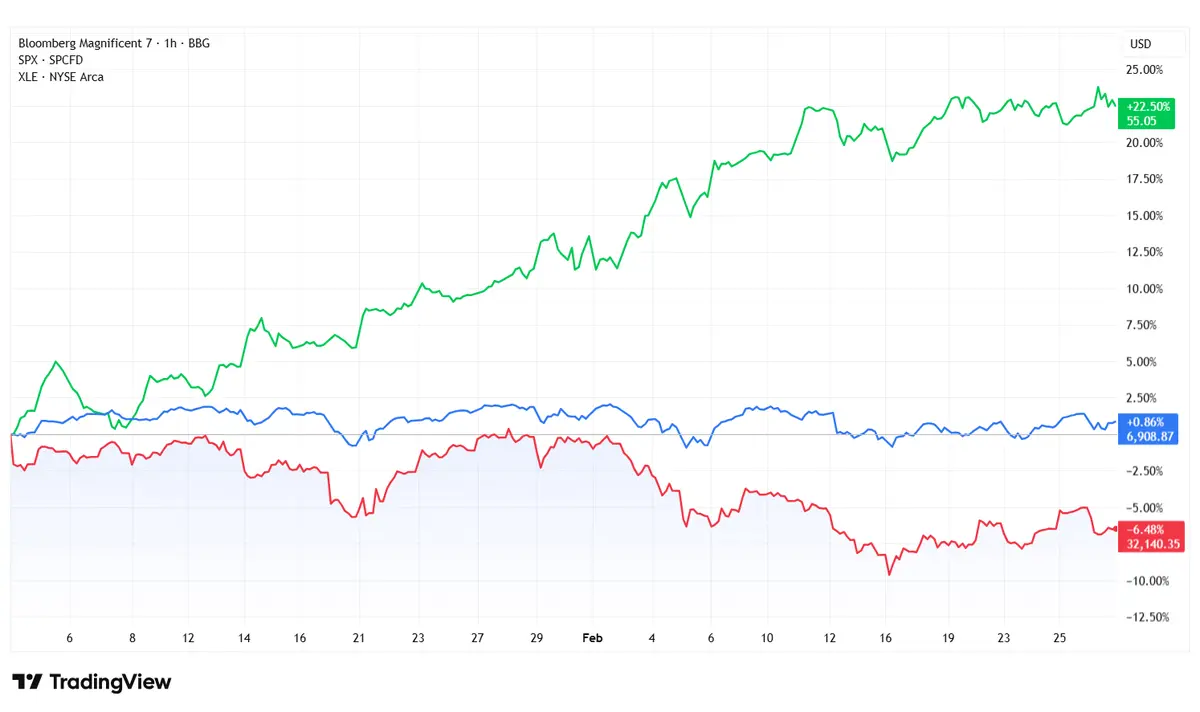

Letošní vývoj ukazuje rozdíly v jednotlivých částech trhu. Velká sedmička (červená křivka) je od začátku ledna v mínusu, zatímco širší index S&P 500 (modrá křivka) zůstává kolem nuly. Naopak energetický sektor (zelená křivka) výrazně roste, což ilustruje přesun kapitálu mimo technologické giganty.

Podle Blahy se navíc v posledních týdnech projevila výrazná rotace i uvnitř samotného technologického sektoru. „Viděli jsme bezprecedentní odliv peněz ze softwarových indexů směrem k polovodičovým firmám a k sektoru běžné spotřeby. Investoři raději přesouvají prostředky do tématu výstavby datových center pro umělou inteligenci, kde je poptávka hmatatelná a bezprostřední,“ dodává analytik.

Jirman z EMUN tento obraz doplňuje pohledem na celý index S&P 500. „Výsledková sezona se zároveň odehrává v době, kdy AI mění pravidla hry v řadě odvětví,“ říká. Podle něj od začátku února stačilo několik oznámení o pokroku v AI, aby některé segmenty trhu během krátké doby ztratily více než 20 procent hodnoty, zatímco jiné o podobnou hodnotu poskočily.

„Proto je celý index od počátku roku téměř beze změny. Jde o masivní rotaci mezi sektory pod zdánlivě klidnou hladinou indexu,“ dodává. Když se kapitál přesouvá mezi sektory tak výrazně, je vidět, že trh už nestojí jen na Velké sedmičce, její vliv ale kvůli velikosti zůstává zásadní.

Velká sedmička pořád jako celek?

Z toho plyne i odpověď na otázku, zda má ještě smysl vnímat Velkou sedmičku jako jeden celek. Z hlediska tržního chování do značné míry ano. Jde o mimořádně velké firmy, jejichž akcie jsou pro indexy a pasivní investování klíčové, a navíc sdílejí podobné téma umělé inteligence a vysokých očekávání.

Blaha z Patria Finance však míní, že vnímat tuto skupinu jako celek už příliš nedává smysl. Původní skupina sedmi největších technologických firem se tak podle něj fakticky rozpadla na tři zcela odlišné příběhy.

„První skupinou je Nvidia, která funguje v podstatě ve své vlastní kategorii,“ dodává s tím, že jako jediná dokáže proměnit poptávku po AI do výsledků téměř okamžitě a zároveň si drží mimořádně silnou vyjednávací pozici při tvorbě cen. „Druhou skupinu tvoří Amazon, Microsoft, Google a Meta,“ pokračuje Blaha. Podle něj investují do AI infrastruktury velmi agresivně a dlouhodobě, ale zároveň mají nejviditelnější cesty, jak tyto investice přetavit v tržby.

„Třetí skupinou je Apple, který do infrastruktury pro umělou inteligenci téměř neinvestuje,“ říká a dodává, že trh si postupně uvědomuje, že Apple v současnosti není příběhem spojeným s umělou inteligencí. A také Tesla je podle něj samostatnou kapitolou. „Je to kombinace automobilky a technologického příběhu, kde skutečné hospodářské výsledky stále více odpovídají prvnímu z těchto světů, zatímco ocenění se často snaží držet ten druhý. Osobně bych už Teslu ani do Velké sedmičky nezařazoval,“ uzavírá.