Článek

Komentář si také můžete poslechnout v audioverzi.

Přelom roku tradičně patří bilancování a v případě ekonomických čísel je rozhodně z čeho vybírat. Cla Spojených států, nový výdajový závazek NATO, fiskální stimul v Německu a parlamentní volby v Česku jsou jen krátkým výčtem těch nejdůležitějších událostí, které jsou z pohledu české ekonomiky důležité.

Vývoj posledních pěti let zároveň napovídá, že i do roku 2026 je rozumné připravit se na smršť velkých změn. Svět se jednoduše stal méně předvídatelným. Dřívější snahu o spolupráci, byť třeba i vlažnou, nahradilo geopolitické soupeření.

Jak budeme na rok 2025 vzpomínat prizmatem domácího hospodářského vývoje? Jako na rok, kdy se Česko po několikaletém náročném období konečně nadechlo k lepším výkonům. Nemocný muž Evropy udělal, alespoň z krátkodobého cyklického hlediska, výrazný krok ke svému ozdravení.

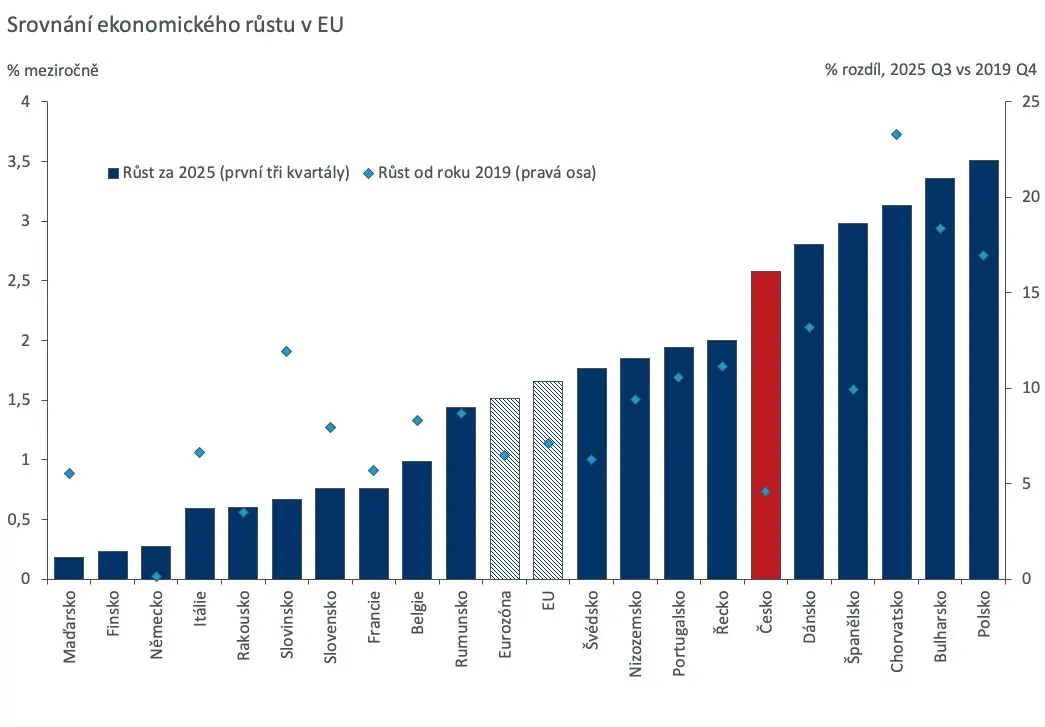

Finální data za celý rok 2025 ještě nemáme. Už teď je ale jasné, že česká ekonomika vyrostla zhruba o 2,5 procenta. To je víc než v předchozích dvou letech a také víc, než se loni touto dobou čekalo. Bezpečně nás to řadí do první třetiny zemí EU, což je slušný výsledek.

Růst o 2,5 procenta je zhruba v souladu s odhadovaným potenciálním růstem naší ekonomiky a je jen o pár desetinek nižší, než byl náš průměrný růst ve dvou dekádách před covidem. Ekonomika si navíc do letošního roku nese solidní setrvačnost.

Růst je o to pozoruhodnější, když vezmeme v potaz, že Německo, náš hlavní obchodní partner a odběratel velké části průmyslové produkce, už třetí rok balancuje na hraně recese.

Zdroj: Oxford Economics, Haver Analytics.

Ani eurozóna jako celek za sebou nemá nejlepší rok, byť se v ní najdou i pozitivní příběhy, často v zemích, které máme z minulé dekády spojené spíš s ekonomickými problémy. Kromě už tolikrát zmiňovaného Polska jsou evropskými zeměmi s nejlepšími hospodářskými výsledky Portugalsko, Španělsko nebo Řecko.

Jsou to ekonomiky postavené z větší části na službách, které lépe dokázaly těžit ze změn ve spotřebitelské poptávce po pandemii. O to je loňský výkon české ekonomiky působivější. Svou strukturou a otevřeností – s velkým průmyslovým sektorem, závislostí na exportu a vlastní měnou – to v době vysokých úrokových sazeb a rostoucích celních bariér nemáme jednoduché.

Jednou dole, jednou nahoře

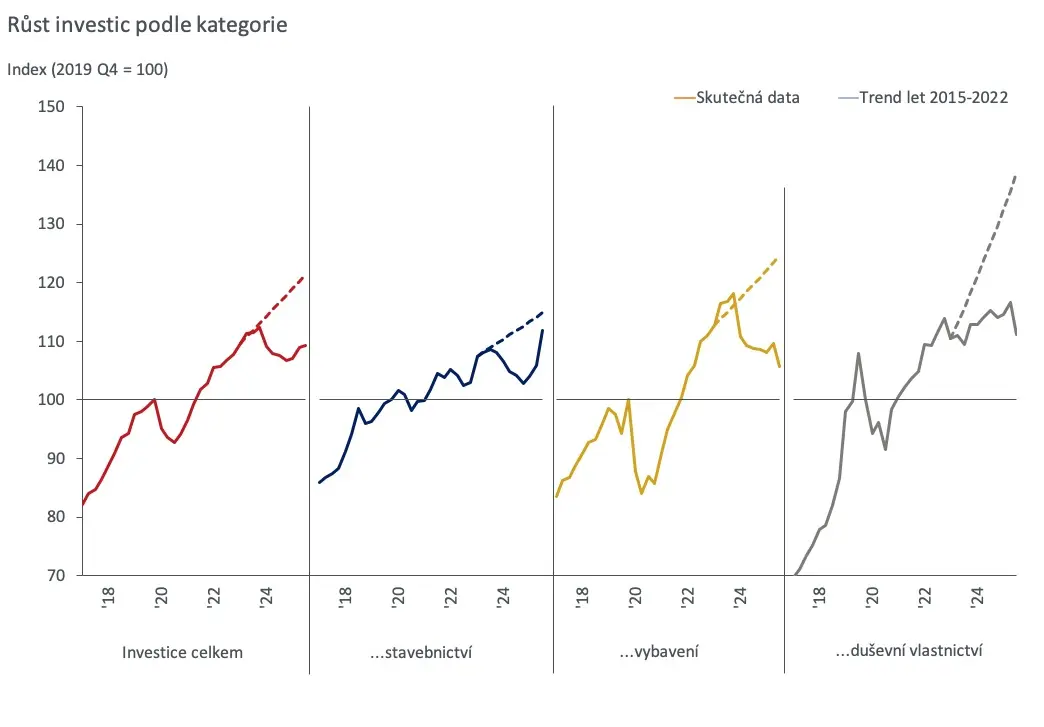

I přes veskrze pozitivní hodnocení je ale nutné rok 2025 vnímat v kontextu. Ano, růst za uplynulý rok byl slušný, ale zatím jen doháníme velké manko od pandemie. Za posledních pět let se zdejší hrubý domácí produkt na obyvatele zvedl v průměru jen o 0,7 procenta, což není zrovna zářný výsledek.

Spotřeba domácností se až ve druhé polovině roku konečně dostala na předcovidovou úroveň. Hrubý disponibilní příjem domácností se pohybuje jen těsně nad ní. Tyto agregátní ukazatele navíc zakrývají fakt, že v minulých letech skrze inflaci a vysoké úroky došlo k velkému regresivnímu přesunu bohatství. Spotřebu nyní táhnou především bohatší domácnosti, což je vidět třeba na vychýlení výdajů směrem ke službám na úkor zboží.

Zdroj: Oxford Economics, Haver Analytics.

Agregátní čísla také zkreslují situaci u investic. U nich se v roce 2025 po roce a půl propadu obnovil mírný růst. Ten je ale tažen jen stavebnictvím, kde velkou roli hrají veřejné infrastrukturní zakázky. Investice do strojů a duševního vlastnictví – tedy ty výdaje, které pomáhají budovat produktivní kapacitu ekonomiky a zvyšovat produktivitu – nadále poměrně svižně klesají.

Zde si naše ekonomika zadělává na problémy do budoucna. Je tedy třeba v hodnocení zdejší kondice zůstat střízlivý. Rok 2025 jsme zakončili v relativně pozitivním duchu, ale nejde o žádný ráj na zemi.

Trump, Čína a AI

Co čekat od roku 2026? S velkou pravděpodobností pokračování loňských trendů. Růst i nadále potáhne spotřeba domácností, kterou podpoří pokračující svižný růst reálných mezd. Obojí ale proti loňsku o něco zpomalí. S tím se o trochu sníží i celkový výkon ekonomiky.

K tomu přispějí i americká cla, která se do ekonomiky plně propíšou až v roce 2026. Uvalení cel obvykle spustí celou řadu sekundárních efektů a přesměrování obchodních toků. Nějakou dobu trvá, než tyto změny projdou dodavatelskými řetězci, skrz které jsme clům primárně vystaveni – naše přímé vývozy do Spojených států jsou totiž poměrně nízké. I přes dohodu mezi EU a USA rovněž přetrvává velmi vysoká nejistota, která brzdí investiční plány firem do nových produkčních kapacit.

Bude se stupňovat i ekonomický tlak ze strany Číny. Ta za pomoci agresivní politiky v mnoha strategicky důležitých průmyslových odvětvích (včetně pobídek, bezúročných půjček nebo kontroly nad těžbou vzácných zemin) zabírá stále větší podíl světového trhu za ceny, kterým evropští výrobci dovedou jen těžko konkurovat. Velkou roli v tom hraje i slabá čínská domácí poptávka – právě ta spoluvytváří onu výrobní nadkapacitu, kterou se Čína snaží exportovat do světa.

Kvůli postupující ztrátě čínského i amerického trhu se budeme muset více spoléhat na domácí, potažmo evropskou poptávku. V tomto ohledu se ke konci roku začne pozitivně projevovat německý fiskální stimul.

Letos rovněž do ekonomiky jako celku začne pravděpodobně ve větší míře vstupovat umělá inteligence. Zatímco v předchozích letech se většina aktivity odehrávala na poli finančních trhů, nyní už AI začíná více vstupovat do reálné ekonomiky. Jednak skrze investice firem napříč sektory do adopce AI, ale také skrze výstavbu datacenter či výrobních linek pro mikročipy. Investice do AI přispěly v první polovině roku 2025 v USA k celkovému růstu víc než výdaje domácností na spotřebu.

Pokračující rozmach AI bude více promlouvat jak do celkové produktivity, tak do nabídky pracovních míst. Na našem trhu práce už nyní existuje nesoulad mezi kvalifikací uchazečů a poptávkou firem, což je něco, co AI ještě přiživí. Zde se bohužel projevuje nízká flexibilita našeho rigidního vzdělávacího systému, který nedokáže pružně nabízet obory poptávané v moderní ekonomice.

Vyšší deficit, vyšší úroky

A nakonec ještě k nové vládě. Ta letos bezpochyby uvolní fiskální politiku, čímž zvýší schodek i státní zadlužení. Návrh rozpočtu ještě neznáme a není jasné, kolik z výdajových priorit se do něj dostane hned první rok vládnutí. Bohužel ale přetrvává dojem, že vláda současné dobré hospodářské situace a fiskálního prostoru nevyužije jen na důležité investice, ale i na spoustu krátkodobých, plošných a nesystematických výdajů, jako mají být dotace hypoték nebo slevy na jízdném.

To je problém, protože finanční trhy, od kterých si vláda na volnější fiskální politiku bude muset půjčit, v posledních letech mnohem více analyzují, na co státy půjčené prostředky vynakládají. Řečeno polopatě: dlouhodobé investice do produktivních kapacit a strukturální reformy trhy odměňují, krátkodobé populistické kroky ne.

Tahle analýza už probíhá – od srpna vzrostl výnos na desetiletém českém státním dluhopisu ze 4,2 na 4,6 procenta. Úrok, za který si stát půjčuje, velmi pravděpodobně ještě stoupne, až vláda zveřejní rozpočet pro letošní rok. To prodraží nejen dluhovou službu státu, ale i cenu peněz pro domácnosti a firmy. Od těchto dlouhodobých úrokových sazeb se totiž částečně odvíjejí i úroky na hypotékách nebo firemních úvěrech.

Správný prognostik by měl, lidově řečeno, vyložit svoje karty na stůl a ke svým predikcím se hrdě přihlásit, což je rovněž dobré zakončení komentáře. Tak tedy: česká ekonomika v roce 2026 poroste těsně nad dvě procenta. Inflace zůstane lehce nad dvouprocentním cílem ČNB, ale nezvýší se natolik, aby donutila národní banku zvednout úrokové sazby.

Vláda vedená hnutím ANO zakončí rok s rozpočtovým schodkem těsně pod tři procenta HDP, což růst domácí ekonomiky podpoří. Otázkou je, za jakou cenu, a také zda se povede příznivé období využít k hlubším zásahům a k posunu ekonomické výkonnosti na vyšší úroveň.